🏰 💹 L'espoir revient, mais le doute n'est pas loin.

👉 Le Récap des Marchés n°191 : Espoir de coalition en France et de baisse de taux en Europe et aux US.

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🏰 🇫🇷 Le point sur Fountaine Pajot

👉 L'après 2024 explique en partie la baisse

Une couverture et 2 prises de bénéfices.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

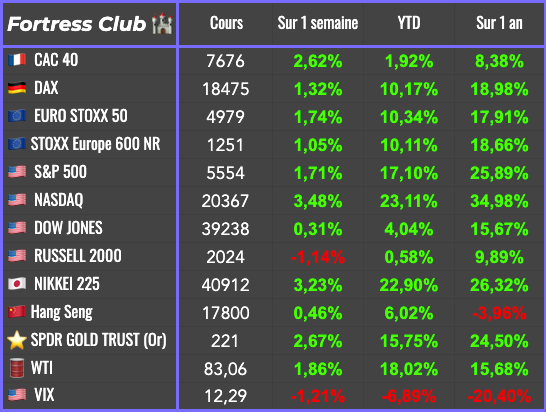

📊 Le récap des marchés

🎙️ Version audio

A la faveur de sondages ne donnant pas de majorité claire au Rassemblement National, le CAC40 a évolué favorablement cette semaine. En Europe, des données positives sur l’inflation ont participé à l’optimisme. Aux Etats-Unis, les statistiques et les propos de Powell n’ont pas modifié l’optimisme des investisseurs.

En France, le scénario d’une absence de majorité du Rassemblement National aux législatives plaît aux investisseurs. A titre personnel, je n’ai aucune conviction sur ce qui va ressortir de cette élection. Je pense que tout est possible. Ainsi, je trouve le marché presque un peu trop optimiste, mais ce n‘est que mon avis et le marché a toujours raison.

En Europe, l’inflation en Allemagne est ressortie en dessous des attentes, ce qui a conforté les investisseurs dans leur optimisme à l’égard de futures baisses de taux de la BCE. Cet optimisme s’est vu renforcé par les chiffres de l’inflation de la zone Euro et un taux de chômage en zone euro toujours très bas.

Il y a des élections au Royaume Unis mais à la différence de la France, les gagnants (les travaillistes) semblent connus et leur programme semble très rassurant.

Aux US, les dernières statistiques montrent que l'économie américaine est robuste, ce qui permet à la Fed de temporiser… Nous avons notamment eu en fin de semaine de bons chiffres sur l’emploi, avec un chômage en hausse mais des créations d’emploi plus solides que prévu, ce qui laisse penser que la Fed a de la marge pour baisser ses taux. Les marchés américains ont aussi la chance d’avoir des stars toujours en forme. Cette semaine, c’est Tesla qui a tiré le marché avec la publication de bons résultats.

Du côté de l'Asie, la croissance des services (PMI Caixin) en Chine a ralentie, et le PMI Manufacturier s’est de nouveau contracté…

J’ai aussi noté que le pétrole est de retour sur ses plus hauts annuels… un facteur qui ne va pas plaire aux banques centrales et aux consommateurs.

🗞️ Le chiffre de la semaine

👉 100 milliards de dollars.

C'est le montant qu'Amazon prévoit de dépenser au cours de la prochaine décennie pour ses centres de données. L'entreprise consacre désormais davantage de fonds à son infrastructure d'informatique dématérialisée et d'intelligence artificielle qu'à son réseau tentaculaire d'entrepôts de commerce électronique. Amazon Web Services, qui gère l'activité "cloud" d'Amazon, a ouvert des centres de données pendant des années, mais les dirigeants ont déclaré qu'il y avait une forte augmentation des investissements pour répondre à la demande déclenchée par l'engouement autour de l'IA.

🗞️ Les actus Bourse et économie

🇫🇷 Un trimestre de croissance a été sacrifié en France du fait des élections anticipées selon le patron de la CGPME. 👉 Déjà que les défaillances d’entreprises ont fortement repris depuis la fin des PGE… cela risque de s’accélérer avec le contexte actuel… pas top à court terme alors que nous sommes dans un contexte de reprise… mais c’est sans doute positif… pour la baisse des taux en Europe !

🇩🇰 Novo Nordisk est en difficulté ces derniers jours après les blâmes de l'administration Biden sur le prix de ses médicaments. 👉 C’est un exemple parfait de valeur européenne impactée par la campagne présidentielle aux Etats-Unis.

🔴 Air France a lancé un avertissement. Ses réservations vers la France pendant les JO sont très décevantes, et très inférieures aux autres grandes villes touristiques. Les touristes éviteraient Paris de peur des difficultés de circulation, de l'affluence et de prix boostés pour l'occasion. Même son de cloche du côté des hôtels. 👉 Pour ma part rien d’étonnant… qui a envie d’aller à Paris en plein été alors que ce sera bondé de monde, et que la moindre chambre dans un hôtel miteux vaudra le prix d’une semaine de location en province ?

🇩🇪 Bientôt un plan de relance en Allemagne ? C'est le patron de la Bundesbank qui a proposé qu'on baisse les impôts et qu'on allège les contraintes de la bureaucratie cette semaine. 👉 A la différence de la France avec son énorme dette, l’Allemagne a parfaitement les moyens

🇪🇸 Sur Booking Holdings & Airbnb : l'Espagne va réprimer les locations de vacances pour faire face à la crise du logement. 👉 Pour moi, c’est une tendance de fond qui va s’amplifier sur les prochaines années dans toutes les zones où l’immobilier est tendu.

Les résultats des entreprises :

🟢 = Résultats bien accueillis 📈 👍

🔴 = Résultats mal accueillis 📉 👎

🟢🔴 = Titre stable après les résultats 👐

🟢🔴 Nestlé a prévu une croissance stable de ses ventes dès le deuxième trimestre et pour le reste de l'année.

🔴 Sodexo a confirmé ses objectifs annuels après un T3 en ligne avec ses attentes.

🔴🔴 Continental est pénalisé par la faiblesse de la demande européenne de pièces automobiles pèse sur les résultats du T2 de

🔴 Michelin a ajusté à la baisse ses perspectives de ventes pour le deuxième trimestre et pour l'ensemble de l'année, prévoyant désormais un repli d'environ 3% de ses volumes.

🟢🟢🟢 Aixtron a baissé ses prévisions annuelles mais a rassuré sur ses perspectives.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : TFF

Mardi : /

Mercredi : /

Jeudi : PepsiCo, Kaufman & Broad

Vendredi : JPMorgan, Wells Fargo, Citigroup

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Alstom : Le pire est-il passé ? (Zonebourse 🇫🇷)

Le FTSE 100 et la livre sterling s'envolent après l'humiliation électorale des conservateurs (Morningstar 🇫🇷)

Deepfakes : entre intelligence artificielle et désinformation (Arte 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

Une couverture et 2 prises de bénéfices.

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !