🏰 💹 L'espoir revient... sur les Midcaps !

👉 Le Récap des Marchés n°192 : Inflation US, Russell 2000, OAT, Powell, Inflation chinoise.

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Même si les publications de résultats ont redémarré un peu, l’évènement de la semaine était la publication des chiffres de l’inflation aux Etats-Unis du mois de juin, ce qui a porté les valeurs moyennes américaines.

Ces chiffres ont montré une baisse de l’inflation, ce qui est en théorie positif pour les marchés actions alors que cela renforce la probabilité d’une première baisse des taux en septembre. Certains analystes ont même estimé que cela relançait les espoirs d’une seconde baisse d’ici la fin de l’année. Cela s’est traduit assez clairement sur les taux américains, qui étaient en baisse. Sur le S&P 500 en revanche, la prudence a prévalu. Les grosses valeurs de la tech ont baissé… mais dans le même temps le Russell 2000 a monté de près de 4% sur la journée…

Le raisonnement des marchés ? C’est peut-être que l’heure est enfin venue pour le reste du marché (hors big tech) d’en profiter. Les big tech ont profité du contexte morose car plus imperméables que le reste du marché. Cependant, si des baisses de taux se profilent, c’est davantage les autres entreprises, plus sensibles à la conjoncture, qui vont en profiter.

En France, le taux des OAT à 10 ans, les obligations de l’Etat Français, ont baissé, signe que le marché est moins inquiet sur la France… alors que le Rassemblement National n‘a pas gagné les élections, et que le flou règne… Les marchés sont peut-être optimistes sur le fait qu’il y a suffisamment de députés de gauche du centre et de droite pour former une coalition sans les extrêmes…

Aux Etats-Unis, Jérôme Powell a été auditionné par les parlementaires américains mais n’a pas eu de propos qui ont changé la donne.

En Chine, l'indice des prix à la consommation et l'indice des prix à la production du mois de juin étaient tous les deux en dessous des attentes, signe (encore) que l’économie chinoise reste à la peine.

Dans le reste de l'actualité, j’ai noté que l'OPEP a maintenu une prévision de croissance robuste pour la demande mondiale de pétrole en 2024. Il y a encore beaucoup d’incertitudes sur cette demande en hausse quand on voit par exemple les statistiques chinoises mais cette prévision est sans doute davantage une posture pour soutenir les prix à ce stade.

🗞️ Le chiffre de la semaine

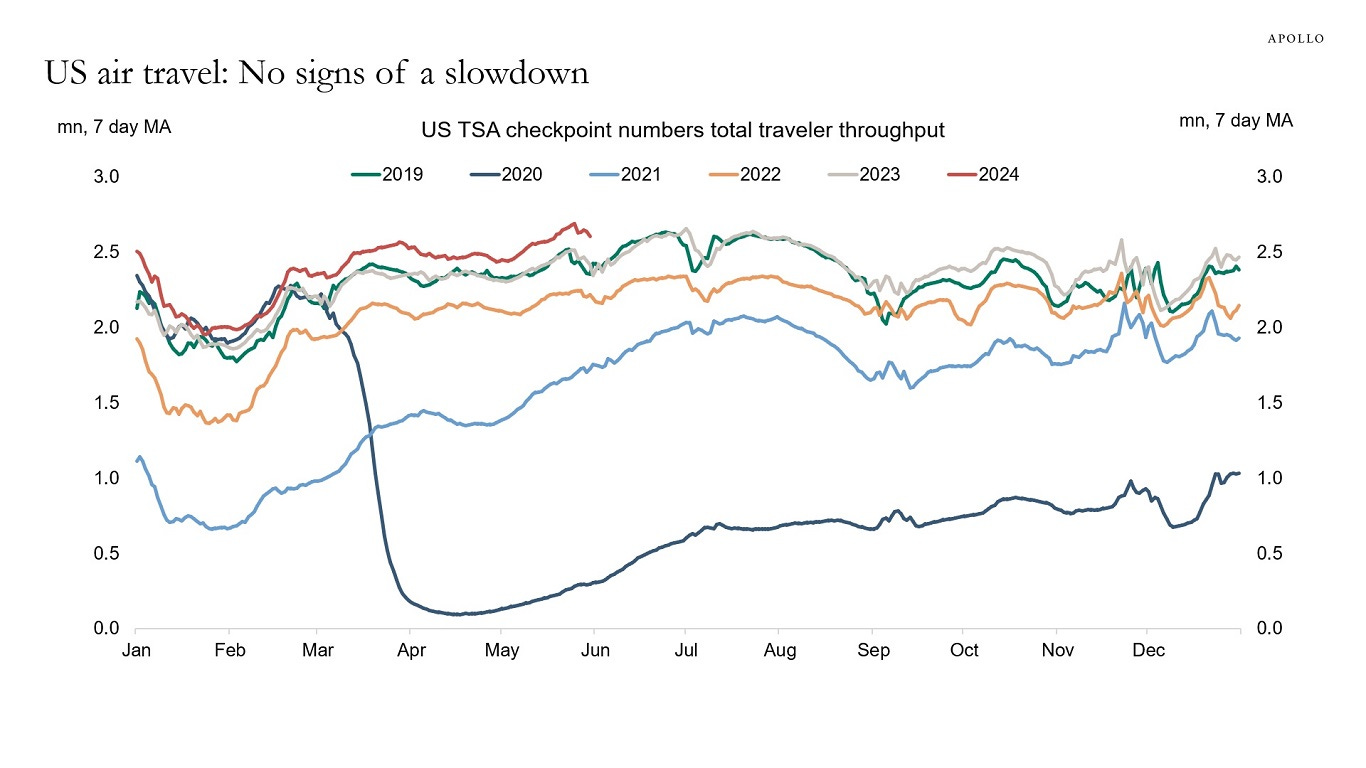

👉 2,8 millions

Les données quotidiennes de la TSA (la transportation security administration 🇺🇸) sur les voyages restent solides aux Etats-Unis.

La TSA dispose de données quotidiennes sur le nombre de personnes qui scannent leur carte d'embarquement auprès d'un agent de la TSA. Ces données ne montrent aucun signe de ralentissement de l'économie. Sur la journée du 11 juillet, il y avait 2,8 M de personnes qui ont scanné leurs documents de voyage.

🗞️ Les actus Bourse et économie

🇨🇳La Chine riposte aux tarifs douaniers de l'UE en organisant une audition sur les importations de cognac européen. 👉 Toutes les entreprises Européennes très exposées à la Chine sont à risque. Ces tensions ne vont pas concerner que les entreprises américaines. Mon opinion est que nous allons vers une nouvelle guerre froide qui ne dit pas son nom et que 2 blocs vont se faire face. Le monde libre vs le monde des dictatures. Les entreprises du monde libre qui travailleront avec le monde des dictatures auront désormais toujours ce risque…

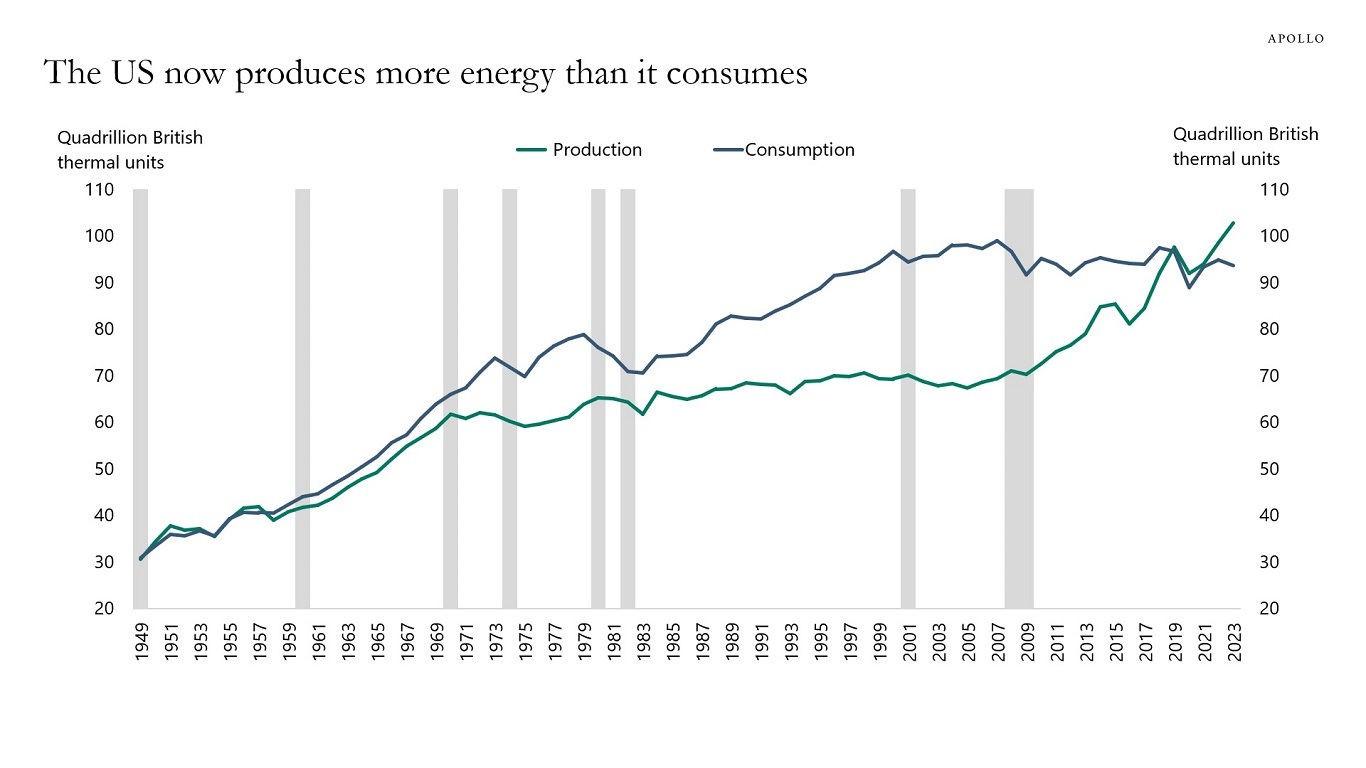

🇺🇸 La production d'énergie aux États-Unis est supérieure à la consommation d'énergie. Pour la première fois depuis plus de 60 ans, la production d'énergie des États-Unis (Pétrole, gaz, électricité etc.) est désormais supérieure à leur consommation d'énergie. 👉 Un fait à avoir en tête qui va à mon sens expliquer la montée des tensions géopolitiques dans le futur… alors que les Etats-Unis ont moins besoin de leurs partenaires.

🧻 Imerys finalise la vente de ses actifs sur le marché du papier à Flacks Group pour une valeur nette de près de 150 millions d'euros. 👉 C’est une bonne nouvelle pour le groupe qui tourne enfin la page et qui se libère d’actifs en décroissance.

🇰🇷 STMicroelectronics et Soitec profitent des bonnes perspectives de Samsung. Samsung a anticipé une forte progression de son bénéfice d'exploitation au T2, portée par une demande accrue pour l'intelligence artificielle. Dans le détail, Samsung prévoit une hausse de 23,3% de ses ventes entre avril et juin, à près de 50 Mrds€, soit sa plus forte croissance trimestrielle depuis les sommets atteints en 2021. Les prévisions de Samsung pour son bénéfice d'exploitation sont particulièrement impressionnantes, ils anticipent 7 Mrds€, soit 15 fois plus que l'année dernière. 👉 Un bel exemple de lecture croisée positive pour acteurs des semi-conducteurs… surtout ceux très exposés aux Smartphones. Dans la même veine, nous avons eu Apple qui envisagerait d'expédier 10% de nouveaux iPhones en plus en 2024 selon Bloomberg.

🇨🇳 Tesla augmente les prix de sa Model 3 en Europe en raison des droits de douane. 👉 Impact immédiat des nouvelles barrières douanières européennes… sur Tesla qui produit en partie pour l’Europe dans son usine chinoise.

🇩🇪 Mercedes-Benz ralentit ses projets de batteries en raison de la baisse de la demande de véhicules électriques. 👉 Ici, mercedes optimise avant tout ses finances en ralentissant ses investissements et en les adaptant à ses ventes du moment.

Les résultats des entreprises :

🟢 = Résultats bien accueillis 📈 👍

🔴 = Résultats mal accueillis 📉 👎

🟢🔴 = Titre stable après les résultats 👐

🔴🔴 Verallia a baissé sa prévision d'Ebitda pour 2024.

🔴 Dassault Systèmes a revu ses objectifs à la baisse après un chiffre d’affaires décevant au T2.

🔴 Exxon Mobil a déclaré s'attendre à un T2 inférieur au consensus du marché.

🟢🔴 Porsche Automobil a revu à la baisse ses prévisions de résultats pour l'exercice 2024.

🔴 Volkswagen a baissé sa prévision de rentabilité en raison de charges imprévues.

🟢 Hapag-Lloyd a relevé ses perspectives en raison de la forte demande de transport maritime et de l'augmentation des taux de fret.

🟢 Costco WholeSale a publié des ventes en hausse et va augmenter ses frais d'adhésion annuels pour la première fois en sept ans pour ses clients américains et canadiens.

🔴🔴 Barry Callebaut a annoncé une légère augmentation des volumes de ventes au cours des neuf mois se terminant en mai, malgré la hausse des prix du cacao qui pèse sur la demande.

🟢 Kaufman & Broad a confirmé ses guidances annuelles.

🟢 Ericsson a publié des ventes en baisse de 7% au T2, mais elles dépassent les attentes.

🔴 Brunello Cucinelli a publié des résultats conformes aux attentes.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Goldman Sachs, BlackRock, Catana

Mardi : UnitedHealth, Bank of America, Morgan Stanley, Charles Schwab, Richemont, Interactive Brokers, Omnicom

Mercredi : ASML, Alcoa, Covivio Hotels

Jeudi : Taiwan Semiconductor, Netflix, Novartis, Getinge, Publicis, Nokia, Ubisoft, Gl Events

Vendredi : American Express, Schlumberger, Sartorius Stedim Biotech

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

75 ans de l'Otan (Arte 🇫🇷)

Costco Wholesale Corporation : Comme sur des roulettes (Zonebourse 🇫🇷)

Législatives 2024: quelles perspectives pour les marchés? (Morningstar 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !