🏰 💹 L’IA porte Wall Street pendant que l’Europe piétine

👉 Le Récap des Marchés n°278 : Semi-conducteurs en feu, pétrole instable, taux qui remontent… le contraste devient extrême

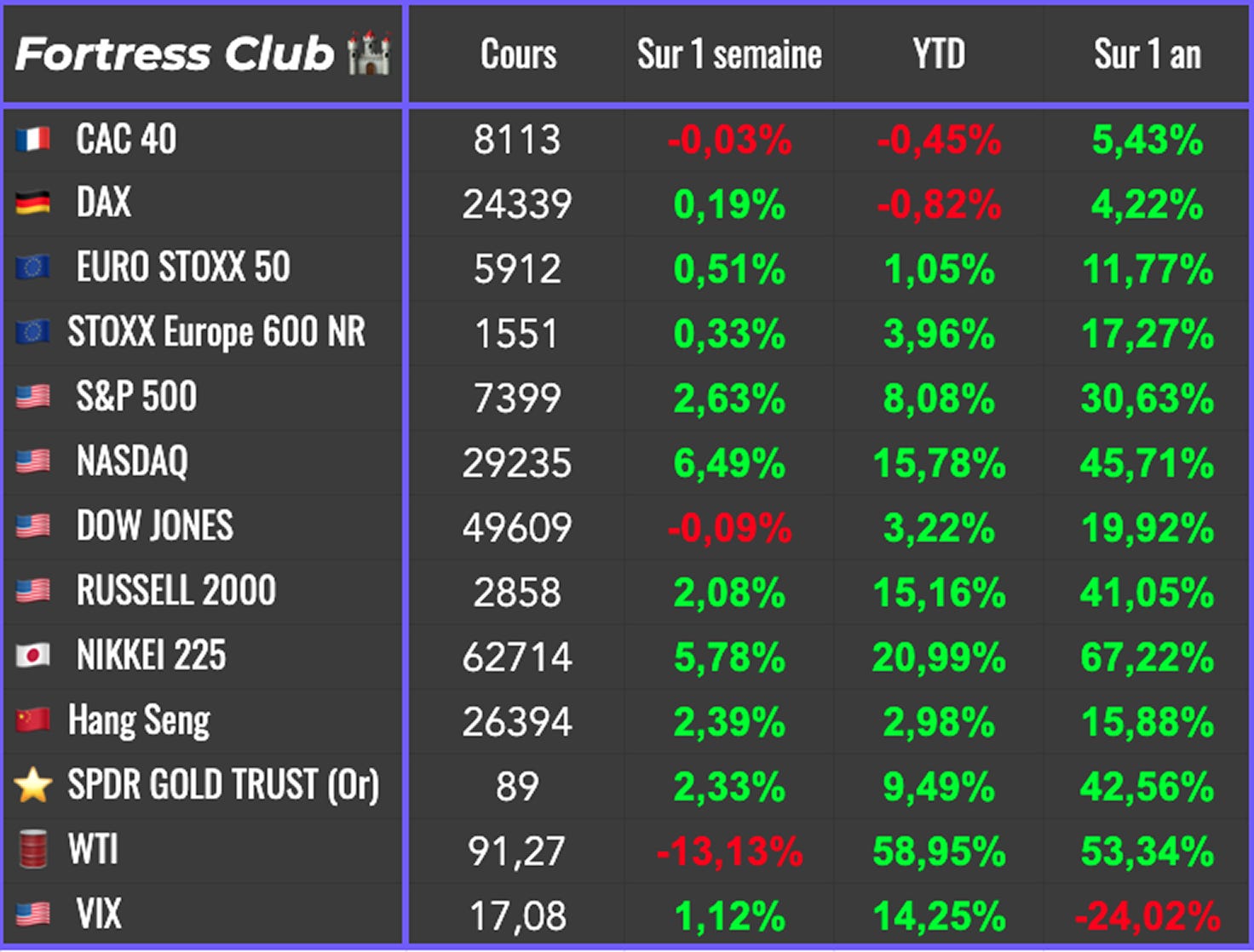

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #279 : Nouveau challenge lancé 🏆

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

La semaine a confirmé le fossé grandissant entre les marchés américains et européens. Tandis que le Nasdaq a bondi de 6,5 % et que le S&P 500 a encore inscrit une solide progression, les grands indices européens sont restés pratiquement immobiles. Le contraste est révélateur. Les États-Unis continuent d’être portés par l’intelligence artificielle et par des résultats d’entreprises toujours solides, alors que l’Europe reste davantage exposée au pétrole, aux tensions commerciales et à une croissance plus fragile.

Le moteur principal reste clairement la technologie américaine. Les valeurs liées aux semi-conducteurs poursuivent leur envolée, avec un ETF sectoriel désormais en hausse d’environ 60 % depuis le début de l’année. Les résultats d’AMD ont renforcé l’idée qu’aucun ralentissement de la demande liée à l’intelligence artificielle n’est visible pour le moment. Le marché continue donc de traiter cette thématique comme un réservoir de croissance quasi autonome, capable d’absorber une partie des tensions macroéconomiques et géopolitiques.

Ce soutien n’empêche pourtant pas les fragilités de s’accumuler en arrière-plan. En début de semaine, les tensions commerciales entre les États-Unis et l’Europe sont revenues sur le devant de la scène après les menaces de Donald Trump sur les droits de douane automobiles. Les marchés européens ont immédiatement montré leur vulnérabilité à ce type de choc, d’autant plus dans un contexte où la croissance reste déjà sous pression.

Le dossier iranien a ensuite continué de rythmer les marchés. Les annonces contradictoires autour du détroit d’Ormuz ont entretenu une volatilité élevée sur le pétrole. Entre menaces militaires, escortes américaines et discussions de sortie de crise, le marché a surtout tenté d’anticiper une normalisation progressive des flux énergétiques. Chaque signe d’apaisement a provoqué un reflux du pétrole et une détente sur les taux, tandis que chaque regain de tension ravivait les craintes inflationnistes.

Le milieu de semaine a marqué un changement important dans le sentiment de marché. Les investisseurs ont commencé à croire plus sérieusement à une issue négociée, ce qui a déclenché une forte rotation sectorielle. Les valeurs cycliques, pénalisées depuis plusieurs semaines par le choc énergétique, ont fortement rebondi. Des groupes comme LVMH ou Safran ont bénéficié de cette amélioration des anticipations, à la fois via la détente du pétrole et via des perspectives économiques moins dégradées.

À l’inverse, les valeurs énergétiques ont subi des prises de profits marquées après leur spectaculaire parcours depuis le début de l’année. Le marché considère désormais qu’une partie importante du choc pétrolier a probablement été intégrée et qu’une sortie de crise réduirait mécaniquement la prime de risque sur l’énergie. Ce mouvement illustre bien le fonctionnement actuel des marchés. Dès que les anticipations d’inflation reculent légèrement, les investisseurs reviennent immédiatement vers les actifs les plus sensibles à la croissance.

Cette mécanique passe directement par les taux. Le reflux du pétrole en milieu de semaine a entraîné une détente obligataire assez nette, améliorant les perspectives de financement et soutenant les valorisations. Mais cette détente reste fragile. Les rendements sont repartis à la hausse en fin de semaine avec le retour des tensions géopolitiques et les craintes persistantes autour de l’inflation mondiale.

L’Asie envoie d’ailleurs des signaux similaires. La nouvelle hausse de taux de la Banque d’Australie confirme que le choc énergétique continue d’alimenter les inquiétudes inflationnistes dans plusieurs régions du monde. Les marchés obligataires restent donc sous pression, avec un taux américain à 30 ans de retour autour des 5 %.

Au final, les marchés américains continuent d’avancer grâce à un moteur extrêmement puissant, l’intelligence artificielle, qui compense pour l’instant les tensions énergétiques et monétaires. Mais cette dynamique masque une réalité plus contrastée. L’Europe reste bloquée dans un environnement plus fragile, et le reste du marché dépend toujours fortement de l’évolution du pétrole et de la capacité des États-Unis et de l’Iran à sortir de cette crise sans nouvel emballement.

🗞️ Le chiffre de la semaine

👉 0,1 %

C’est la part des comptes Polymarket qui captent 67 % des profits, selon une analyse du Wall Street Journal basée sur les données de la plateforme et des entretiens avec des traders.

La publicité des marchés prédictifs laisse entendre que tout le monde a une chance équitable de gagner. En réalité, les traders occasionnels perdent de l’argent, tandis qu’un petit nombre de professionnels sophistiqués raflent la mise.

👉 Un peu comme Betclic in fine ? ^^

🗞️ Les actus Bourse et économie

Whirlpool alerte sur un ralentissement proche de la récession. Whirlpool chute fortement en Bourse après avoir abaissé ses prévisions annuelles et publié des résultats largement inférieurs aux attentes. Le groupe évoque une demande comparable à une période de récession, pénalisée par le conflit iranien et la dégradation du moral des ménages américains. Entre baisse des ventes, pertes financières et hausses de prix envisagées, le secteur de l’électroménager apparaît de plus en plus fragilisé par le contexte économique et géopolitique. 👉 Ca c’est un superbe signal qui illustre que les classes moyennes et les classes populaires aux US souffrent, ce qui n’est pas un bon signal pour toutes les valeurs exposées à la conso US.

Valoir son « Besant d’or ». L’expression originale est « valoir son besant d’or », le besant étant une ancienne monnaie d’or byzantine réputée au Moyen Âge pour sa valeur. Avec le temps, l’expression a été transformée en « pesant d’or », une version plus intuitive liée à l’idée de poids en or. Même si cette forme est historiquement incorrecte, son usage massif l’a progressivement rendue acceptable dans les dictionnaires modernes. 👉 La minute culture G.

L’IA stimule l’emploi dans les centres d’appels. Malgré son exposition directe à l’automatisation, le secteur des centres d’appels continue de croître, notamment aux Philippines où l’emploi progresse depuis des années. En rendant les interactions moins coûteuses, l’IA augmente la demande et élargit les marchés adressables. Plutôt que de réduire les effectifs, cette dynamique illustre un effet Jevons, où la baisse des coûts stimule l’activité et soutient l’emploi. 👉 J’ai creusé, ce n’est pas positif pour TEP.

La France intensifie son enquête judiciaire contre X et Elon Musk. La justice française souhaite entendre Elon Musk et Linda Yaccarino dans le cadre d’une enquête visant X. Partie d’accusations liées aux algorithmes de la plateforme, l’affaire s’est élargie à des soupçons de contenus illégaux et de deepfakes générés par Grok. Ce dossier illustre les tensions croissantes entre régulation européenne et grandes plateformes technologiques américaines. 👉 Il est vrai que c’est sans doute quelque chose qui menance notre sécurité quotidienne à tous… et qu’on a donc rien de mieux à faire. 🫢

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Hims

Mardi : Constellation Software, Eiffage, Oklo, Coface

Mercredi : Tencent, Alibaba, Hapag Lloyd, Mowi, Alstom, Vallourec, Sixt

Jeudi : Applied Materials, Klarna

Vendredi : /

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Un autre argument contre les « investissements alternatifs » dans les plans 401(k) : ils n’ont pas été très performants (Institutional Investor 🇬🇧)

Il est temps de mettre en place un plan pour les déchets nucléaires (MIT Technology Review 🇬🇧)

Des robots humanoïdes s’occupent des bagages dans une expérimentation japonaise (The Guardian 🇬🇧)

La véritable raison pour laquelle certaines entreprises s’installent aux Etats-Unis (Klement on Investing 🇬🇧)

La Norvège rejoint l’alliance Pax Silica, qui vise à contrer la Chine (Semafor 🇬🇧)

Que comprend le prix d’un gallon d’essence aux USA ? (The Conversation 🇬🇧)

Education financière : une formation sur “les bases de l’économie” généralisée en classe de 4e (Le Monde 🇫🇷)`

en espérant que ça ne soit pas une formation alternatives économiques 🫢

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

🔐 #279 : Nouveau challenge lancé 🏆

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.