🏰 💹 L'IA tient bon, malgré le retour des tensions

👉 Le Récap des Marchés n°287 : Iran, pétrole, Fed et semi-conducteurs : les quatre forces qui ont animé les marchés cette semaine

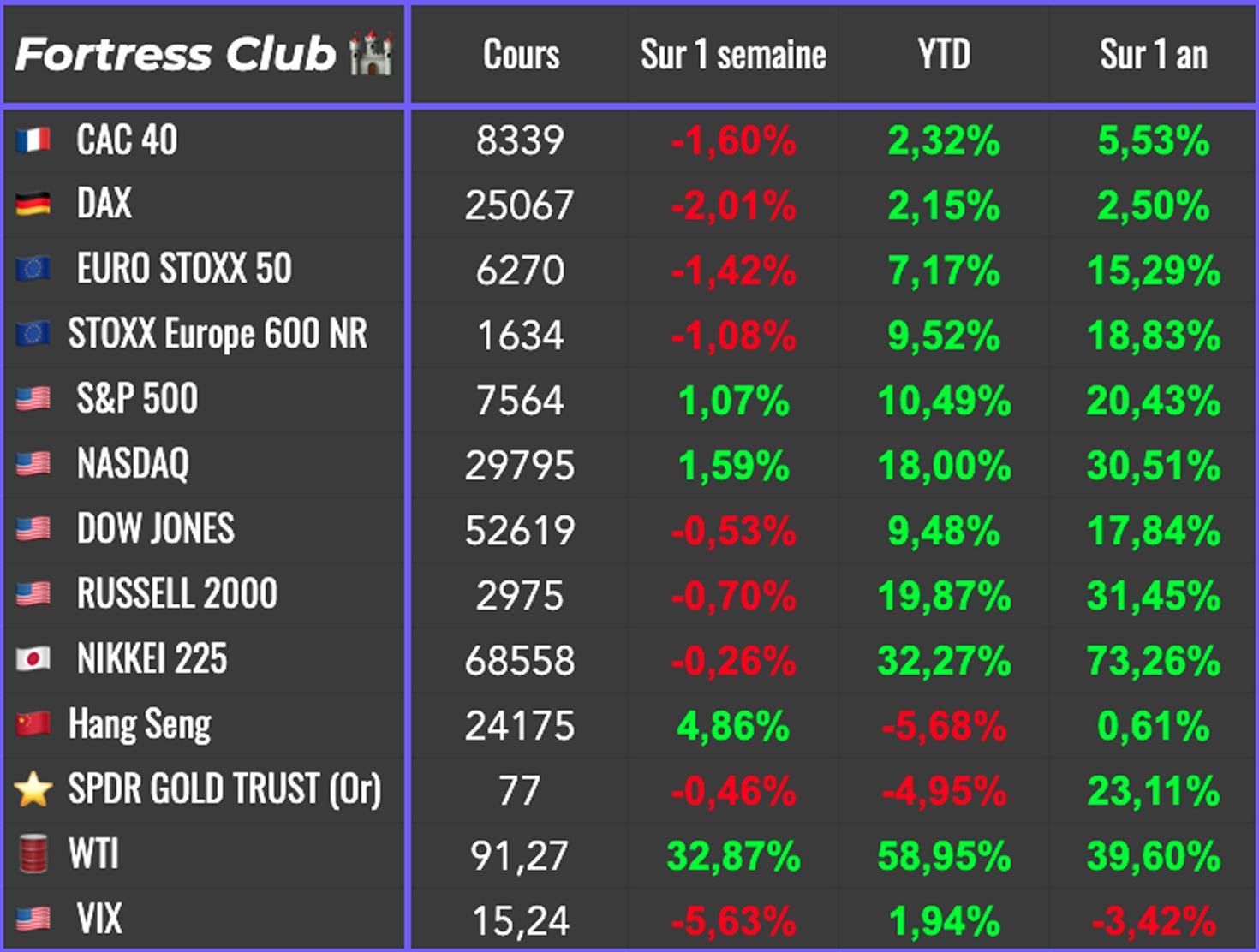

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #289 : 1 renfort et 1 achat.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Cette semaine, les marchés ont une nouvelle fois navigué entre deux forces contradictoires. D’un côté, les semi-conducteurs continuent de dicter le rythme de la technologie et, par extension, d’une grande partie des indices américains. De l’autre, le retour des tensions au Moyen-Orient a ravivé les craintes d’un choc énergétique. Malgré cette combinaison peu favorable, les investisseurs ont rapidement recommencé à privilégier le scénario d’une crise limitée et d’une poursuite du cycle porté par l’intelligence artificielle.

La volatilité observée sur les valeurs liées aux puces illustre parfaitement cette nervosité. Après un fort rebond en début de semaine, alimenté notamment par l’annonce de l’introduction en Bourse de SK Hynix à Wall Street, le secteur a brutalement corrigé dans le sillage des résultats de Samsung. Le groupe sud-coréen a pourtant publié un bénéfice record, multiplié par dix-neuf sur un an, mais cela n’a pas suffi à satisfaire des investisseurs devenus extrêmement exigeants. Désormais, battre les attentes ne suffit plus : il faut les pulvériser. Cette réaction rappelle que les valorisations actuelles intègrent déjà beaucoup d’optimisme.

Les mouvements observés au sein même du secteur technologique montrent également que le marché devient plus sélectif. Alors que le Nasdaq reculait fortement mardi, plusieurs méga-capitalisations comme Amazon, Alphabet, Meta et Microsoft terminaient pourtant la séance dans le vert. Quelques mois plus tôt, ces entreprises entraînaient tout le marché dans leur direction. Désormais, elles apparaissent presque comme des valeurs défensives au sein même de l’univers technologique, tandis que les segments les plus spéculatifs absorbent l’essentiel de la volatilité. Même SpaceX, pourtant porté par une introduction en Bourse historique, a connu une correction marquée après son entrée dans le Nasdaq-100, rappelant qu’aucun titre n’échappe durablement aux prises de bénéfices.

Le principal facteur d’inquiétude est toutefois revenu du Moyen-Orient. Les frappes américaines contre des cibles iraniennes, les attaques visant des pétroliers à proximité du détroit d’Ormuz et la remise en cause du cessez-le-feu ont rapidement fait remonter les prix du pétrole. Le Brent est brièvement revenu vers les 80 dollars tandis que le VIX repartait à la hausse. Les investisseurs ont immédiatement intégré le risque d’un regain d’inflation via l’énergie, avec ses conséquences habituelles sur les taux d’intérêt et les valorisations des actifs risqués.

Cette réaction est néanmoins restée mesurée. Dès le lendemain, les marchés ont commencé à regarder au-delà de l’escalade militaire. Les déclarations de Donald Trump laissant entendre que l’Iran chercherait une issue diplomatique ont suffi à faire reculer le pétrole et à soutenir un nouveau rebond des indices américains. Les investisseurs semblent désormais considérer que ni Washington ni Téhéran n’ont véritablement intérêt à laisser la situation dégénérer en conflit régional durable. Cette conviction explique pourquoi chaque regain de tension provoque des mouvements de plus en plus courts sur les marchés.

Les banques centrales restent malgré tout au cœur des préoccupations. Les minutes de la dernière réunion de la Fed montrent un comité beaucoup plus partagé que ne le laissait penser la décision unanime de maintenir les taux inchangés. Une partie des responsables estime qu’un maintien durable des taux actuels, voire un nouveau resserrement, pourrait être nécessaire si l’inflation persistait. D’autres restent plus confiants dans une normalisation progressive des prix. Les discussions portent désormais moins sur le niveau actuel des taux que sur leur durée de maintien.

Cette prudence monétaire intervient alors que la révolution de l’intelligence artificielle continue d’exercer une influence grandissante sur l’économie. Les banquiers centraux surveillent désormais autant les conséquences du pétrole que celles des investissements massifs liés à l’IA sur les capacités de production, les matières premières et la demande. Autrement dit, les deux principaux moteurs des marchés, l’énergie et l’intelligence artificielle, deviennent également les deux principales sources potentielles d’inflation.

Enfin, la semaine s’est achevée sur un signal qui rappelle que l’appétit pour l’IA reste intact. L’introduction en Bourse de SK Hynix à Wall Street a attiré une demande exceptionnelle, plus de sept fois supérieure au nombre d’actions proposées. Malgré les corrections observées depuis plusieurs semaines sur les valeurs du secteur, les investisseurs continuent de se battre pour financer les entreprises les mieux placées sur les puces mémoire, considérées comme l’un des maillons essentiels de la prochaine génération d’infrastructures liées à l’intelligence artificielle.

Au final, les marchés restent enfermés dans le même équilibre qu’au cours des dernières semaines. Chaque regain de tension géopolitique rappelle la fragilité du contexte, mais chaque signe de détente ou chaque bonne nouvelle sur l’intelligence artificielle suffit à faire revenir les acheteurs. Le véritable risque pour les prochains mois n’est probablement plus une seule escalade au Moyen-Orient, mais la combinaison d’un pétrole durablement plus élevé, de taux qui resteraient restrictifs plus longtemps et de valorisations technologiques qui ne laissent toujours que très peu de place à la déception.

🗞️ Le chiffre de la semaine

👉 48 %

C’est la part des Américains qui estiment que le capitalisme fonctionne très bien ou plutôt bien, selon un nouveau sondage WSJ-NORC. Il y a une dizaine d’années, ils étaient 60 % à partager cette opinion. Les personnes plus âgées et les électeurs conservateurs se montrent les plus optimistes quant à la situation des États-Unis.

🗞️ Les actus Bourse et économie

🔴 Meta fait face à une menace judiciaire sans précédent. Quatre États américains réclament jusqu’à 1 400 milliards de dollars de pénalités à Meta, accusant Facebook et Instagram d’avoir été délibérément conçus pour rendre les mineurs dépendants tout en minimisant les risques pour leur santé mentale. Ce montant, proche de la capitalisation boursière du groupe, serait sans équivalent dans l’histoire des litiges liés à la protection des consommateurs. Meta conteste vigoureusement ces calculs, mais ce procès, prévu en août, illustre le durcissement de la pression réglementaire sur les géants des réseaux sociaux et pourrait créer un précédent majeur pour l’ensemble du secteur. 👉 C’est l’équivalent de notre époque des procès sur le tabac ?

🇩🇪 Selon une analyse du Wall Street Journal, le modèle industriel allemand est en train de se fissurer. Le Mittelstand, pilier historique de l’industrie allemande, perd progressivement son principal avantage concurrentiel face aux fabricants chinois, qui proposent désormais des équipements de qualité comparable à des prix bien inférieurs. Pour la première fois depuis des décennies, l’Allemagne importe davantage de biens d’équipement chinois qu’elle n’en exporte vers la Chine. Cette évolution entraîne déjà des suppressions d’emplois, des délocalisations et un recul des exportations industrielles. Sans réformes profondes ni réponse commerciale plus ferme de l’Europe, le déclin du cœur industriel allemand pourrait encore s’accélérer. 👉 De là à mettre des droits de douanes comme Trump… il n’y a qu’un pas ?

🔴 Rivian se refinance pour accélérer sa montée en puissance. Rivian va émettre 75 millions de nouvelles actions afin de financer la construction de sa future usine en Géorgie. Cette levée de fonds représente une dilution importante pour les actionnaires existants, ce qui explique la chute de plus de 18 % du titre. L’opération montre toutefois que Rivian privilégie l’accélération de ses capacités de production et de sa croissance à long terme, dans un contexte où les constructeurs de véhicules électriques continuent d’investir massivement malgré une rentabilité encore limitée. 👉 Cela montre que Rivian est encore une startup industrielle… avec les risques associés de levée de fonds.

💰 Netflix cherche un nouveau souffle pour relancer sa croissance. Netflix étudie plusieurs évolutions de son offre afin de renforcer l’engagement de ses abonnés, notamment le lancement de chaînes diffusées en continu et des offres groupées avec d’autres plateformes de streaming comme Peacock. Malgré sa position de leader, Netflix voit sa part d’audience reculer et son action a fortement chuté sur les douze derniers mois. Cette stratégie traduit la volonté du groupe de se rapprocher du modèle de la télévision traditionnelle tout en enrichissant son écosystème pour limiter le désabonnement. 👉 20x les bénéfices 2027 malgré une baisse de 50% du cours. Qui achète ?

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : /

Mardi : Interactive Broker

Mercredi : Alphabet, Tesla, Alstom

Jeudi : Intel, KLA, Nestle, SAP, TotalEnergies, BNP Paribas, STMicroelectronics

Vendredi : American Express

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Comment être un bon invité lors d’un dîner (New York Times 🇬🇧)

La guerre d’indépendance américaine : toute l’histoire (Arte 🇫🇷)

La première bulle spéculative de l'histoire des États-Unis (Acadian 🇬🇧)

Les investisseurs sont de nature anxieuse, mais les bonnes années sont bien plus nombreuses que les mauvaises en Bourse. Voici une façon de le visualiser (A Wealth of Common Sense 🇬🇧)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.