🏰 💹 L'incertitude baisse d'un cran.

👉 Le Récap des Marchés n°226 : Mais Trump reste en embuscade

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #232 : Un achat opportuniste.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Même si cette semaine n’a duré que 4 jours pour les investisseurs, il y a eu encore beaucoup d’actualités.

En début de semaine, l'abandon d'une partie des surtaxes sur les produits électroniques importés de Chine a plu au marché, et à certaines valeurs très concernées comme Apple.

Même si Donald Trump continue d’envoyer quelques tacles appuyés sur des segments très précis, la tendance est plutôt à l'apaisement, ce qui s’est illustré par la baisse du VIX cette semaine, et par des propos rassurants de Scott Bessent qui a écarté le risque obligataire et les rumeurs de ventes de bons du trésor par des porteurs souverains internationaux. Les espoirs d’exemption sur certains secteurs, comme l’automobile ont notamment porté certaines valeurs.

Néanmoins, la volatilité a refait surface mercredi, alors que Nvidia a lancé un avertissement sur ses perspectives en raison des nouvelles restrictions américaines sur ses exportations de puces vers la Chine. Par ailleurs, le patron de la Fed était de sorti, et a souligné que les hausses de droits de douane pourraient alimenter l’inflation tout en freinant l’activité. Jerome Powell a aussi suggéré que les marchés étaient là où ils devaient être compte tenu des risques, ce qui est venu diminuer les espoirs de Fed Put, c'est-à-dire de mesures d’urgences lancées par la Fed pour aider le marché.

Dans le reste de l’actualité, Donald Trump a indiqué que la Chine avait repris contact depuis l'imposition des droits de douane, et s’est déclaré optimiste quant à la possibilité de parvenir à un accord, tout comme avec l’Europe d’ailleurs; à l’occasion d’une rencontre avec Meloni à Washington.

Donald Trump s'est montré défavorable à de nouvelles hausses des droits de douanes, arguant que cela allait trop impacter les gens… C’est sans doute la réaction des marchés boursiers, et du marché obligataire qui a dû le faire réfléchir… Nous sommes donc en droit d’espérer sur les prochaines semaines des annonces d’accords commerciaux… même s’il y aura forcément sur ce laps de temps de nouveaux rebondissements qui inquiéteront, au moins momentanément, les marchés.

Pour ne pas parler encore que de Donald Trump, je suis heureux que débute la période des publications de résultats.

J’ai noté les faibles prises de commandes chez ASML, qui sont néanmoins dues en grande partie à l’environnement incertain actuel. J’ai noté la bonne performance de Publicis, qui illustre que les entreprises n’ont pas encore trop réduit leurs dépenses marketing. J’ai aussi noté la forte hausse des bénéfices d’Ericsson, qui profite d’une forte demande en provenance d’Amérique du Nord… et d’entreprises qui se dépêchent d’acheter des choses en amont des droits de douanes.

J’ai noté également que certaines entreprises pâtissent du contexte, comme LVMH qui a publié des résultats très corrects mais en berne.

Globalement, certaines entreprises vont profiter du contexte comme Ericsson mais d’autres, plus sensibles à la conjoncture vont en pâtir (comme LVMH). L’un dans l’autre, je ne m’attends pas à une période de publication qui va nous apprendre beaucoup de choses, sachant que les entreprises sont comme tout le monde, dans l’attente de ce qui va résulter de cette guerre commerciale…

En Europe, la BCE a baissé ses taux comme attendu par le marché, mais s’est refusée à s’engager sur de nouvelles baisses en raison du contexte économique incertain.

En Chine, les chiffres du PIB du 1er trimestre et des exportations en mars étaient meilleurs que prévu, signe que les entreprises ont fait des achats en amont des barrières douanières.

🗞️ Le chiffre de la semaine

👉 75 000

C’est le nombre approximatif de vendeurs sur le marché de Yiwu, en Chine, où les Américains, ou leurs représentants, avaient l'habitude de se présenter pour acheter toutes sortes de produits, des poupées en peluche Paw Patrol aux chapeaux Panama, en passant par les fusils de sniper jouets. Aujourd'hui, très peu de ces marchandises ont un sens économique pour les acheteurs américains. Pourtant, les vendeurs se disent convaincus qu'ils survivront. Source : Apollo.

🗞️ Les actus Bourse et économie

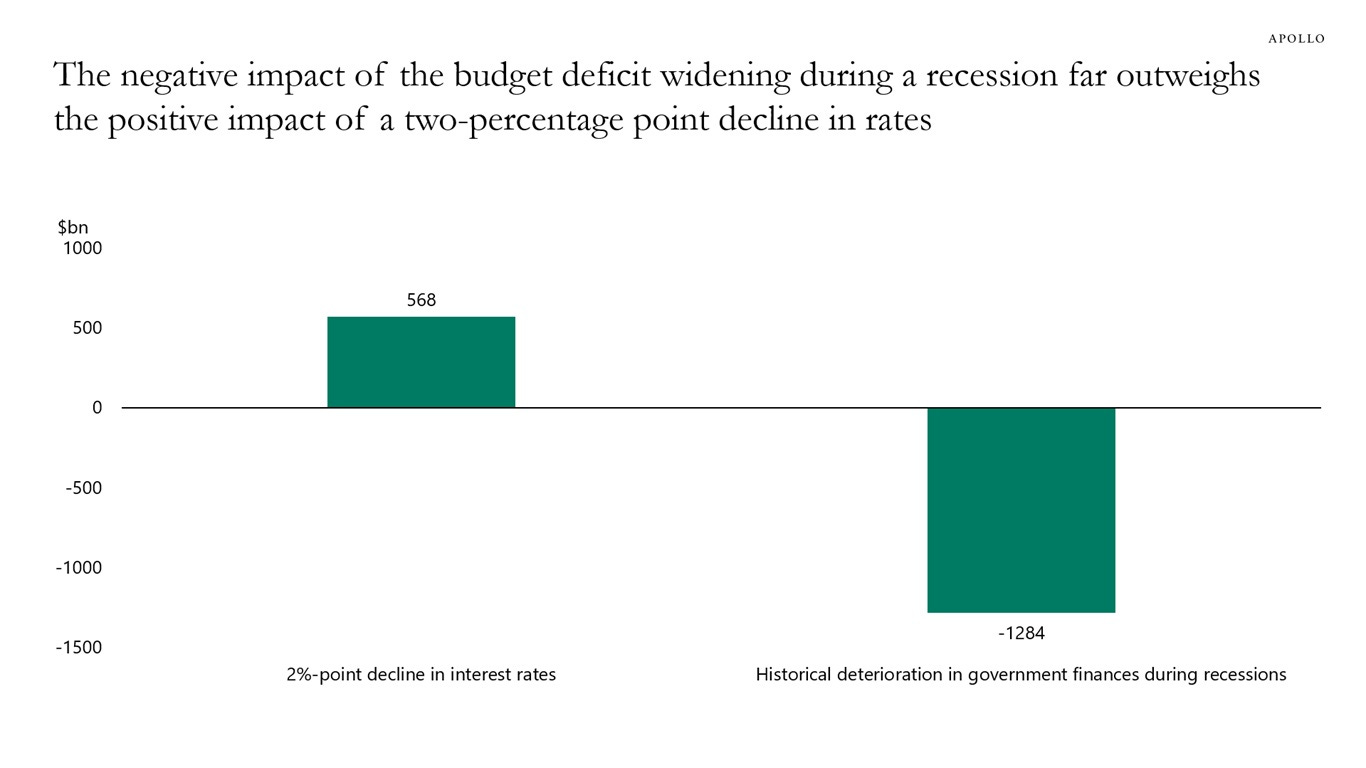

📉 Selon Apollo, créer une récession pour faire baisser les taux d'intérêt à long terme n'est pas une bonne idée. Si les États-Unis entrent en récession, les taux d'intérêt à long terme sont susceptibles de baisser et il serait moins coûteux pour le gouvernement américain de refinancer la dette publique existante. Toutefois, le graphique ci-dessus montre que les paiements d'intérêts économisés si les taux d'intérêt baissent de deux points de pourcentage seraient plus que compensés par la détérioration des finances publiques associée à une récession. Plus précisément, si les taux d'intérêt baissent de deux points de pourcentage, le gouvernement américain économisera environ 500 Mrds$ en paiements d'intérêts annuels. Mais si les États-Unis entrent en récession, le gouvernement percevra moins d'impôts et versera plus d'allocations de chômage, et le creusement historique du déficit budgétaire pendant les récessions, de l'ordre de 4 % du PIB, correspondrait à une érosion supplémentaire de 1 300 Mrds$ des finances publiques américaines, mesurée en dollars de 2025. 👉 En définitive, il n'est pas possible d'améliorer le déficit budgétaire en créant une récession, car pendant une récession, les finances publiques se détérioreraient du double du montant économisé en paiements d'intérêts.

🚗 Ford Motor pourrait augmenter ses prix si les droits de douane sur les voitures imposés par Trump persistent, selon une note interne. Volkswagen prévoit de maintenir ses prix inchangés aux États-Unis jusqu'au mois prochain. 👉 C’est typiquement le genre d’annonces qui inquiètent la Fed. A court terme, il y a un vrai risque d’inflation pour les consommateurs américains.

🇳🇱 Applied Materials prend 9% du capital de BE Semiconductor. Le groupe américain n’a pas l’intention de demander un siège… 👉 Il faut comprendre que le groupe ne veut pas changer la direction des affaires, mais peut être juste profiter de la récente baisse du cours de bourse, alors que ses produits se combineraient parfaitement avec ceux de Be Semiconductor… dans le futur… En creusant un peu, j’ai trouvé qu’ils avaient potentiellement des produits complémentaires dans le packaging avancé.

🇺🇸 AMD s'apprête à produire sa puce CPU dans l'usine TSMC en Arizona. De son côté, Nvidia va faire fabriquer des puces IA entièrement aux Etats-Unis. 👉 C’est le genre d’annonces que veut entendre Trump mais tout cela ne se fait pas en un claquement de doigts… et pour AMD et TSMC, c’est le résultat de la politique de Joe Biden… plus que de Trump…

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : /

Mardi : Tesla, SAP, GE Aerospace, Lockheed Martin, Getinge, Baker Hughes, ID Logistics

Mercredi : IBM, Texas Instruments, Boeing, EssilorLuxottica, Lam Research, Danone, Kering, Eurofins Scientific, Fnac Darty

Jeudi : Alphabet, Amazon.com, PepsiCo, Caterpillar, Sanofi, Air Liquide, Intel, BNP Paribas, Vinci, Thales, Dassault Systèmes, Saint-Gobain, Nasdaq, Nokia, Michelin, STMicroelectronics, Renault, Accor, Carrefour, Interparfums, Eramet

Vendredi : Safran, Schlumberger, Valeo

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Que sont les GPU, cette technologie à laquelle on doit l’essor des jeux vidéo et de l’IA ? (The Conversation 🇫🇷)

LVMH tombe de son piédestal (Zonebourse 🇫🇷)

MaPrimeRénov' : Face aux fraudes massives, le gouvernement envisage sa suspension (Paris Match 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

🔐 #232 : Un achat opportuniste.

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.