🏰 😱 L'inflation et l'Iran inquiète les marchés

👉 Le Récap des Marchés n°179 : Inflation américaine, Iran-Israel, BCE, Atos, L'Occitane, Microsoft, Warner Music

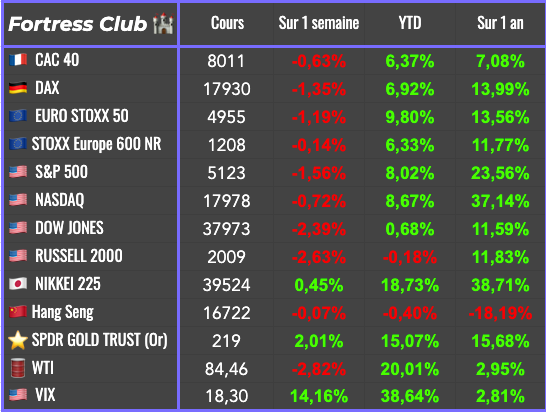

📊 Le récap des marchés

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🏰 Une action de croissance... Suisse🇨🇭

👉 Une croissance résiliente malgré le contexte !

3 prises de bénéfices encore.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Les gros sujets de cette semaine auront été l’inflation américaine, qui est ressortie plus forte que prévu, et les tensions au Moyen-Orient entre l’Iran et Israel.

Malgré la publication en fin de semaine de prix à la production américains (PPI) en progression plus modérée que prévu, c’est bien les statistiques sur l’inflation qui ont inquiété.

C’est problématique car les marchés jouent en ce moment le scénario d’une inflation qui baisse, et d’une baisse des taux à venir, qui va soutenir l’activité économique. L’activité économique aux Etats-Unis, malgré des taux élevés, est trop forte en ce moment. Cela se traduit par des bons chiffres sur l’emploi ou l’activité des entreprises, et cela se concrétise enfin par un léger rebond de l’inflation…

Très concrètement, cela peut potentiellement retarder la baisse des taux voulue par la banque centrale américaine. L'outil FedWatch du CME, qui donne une probabilité d'évolution des taux en fonction des contrats à terme, est passé de près de 50% en faveur d'une baisse de taux au mois de juin à 18% aujourd'hui.

Bien évidemment, le rendement des obligations américaines a augmenté, les marchés actions ont réagi négativement à la nouvelle, et certains économistes en ont rajouté une couche. Lawrence Summers, le Secrétaire du Trésor sous Bill Clinton, a estimé qu’il fallait “prendre au sérieux la possibilité que le prochain mouvement de taux soit à la hausse plutôt qu'à la baisse.” Sans aller jusqu’à une hausse des taux, les marchés songent simplement à un environnement économique où les taux pourraient rester à un niveau élevé plus longtemps que prévu.

L’autre gros sujet qui a inquiété les marchés à partir de vendredi a été la réponse militaire iranienne à l’assasinat ciblé de l’armée Israélienne de généraux Iraniens la semaine passée en Syrie. C’est problématique car cela peut mettre sous tension les échanges commerciaux en Mer rouge et dans le golf persique… dont ceux liés au pétrole. Cela participe au renchérissement du prix du pétrole, un rouage essentiel de notre monde… mais aussi… de l’inflation. Nous ne savons pas encore à ce stade si la réponse iranienne sera contenue, ou si elle peut dégénérer… C’est ici que réside l’incertitude.

En Europe, la BCE a maintenu son taux de dépôt à 4%, une décision largement attendue par le marché, qui anticipe toujours une première baisse de taux en juin à la faveur d’une inflation en forte baisse en Europe. En revanche, les autres baisses de taux d’ici la fin de l’année sont incertaines, car si la FED maintient ses taux élevés, cela pourrait engendrer des tensions inflationnistes par le biais des taux de change… On s’oriente donc en Europe sur une première baisse des taux en juin, mais avec une BCE qui va faire preuve d’une grande prudence pour la suite.

En Chine, mauvaise semaine. L'agence de notation Fitch a abaissé la perspective de sa notation souveraine de stable à négative. Le pays reste bien noté mais la tendance est négative. J’ai aussi noté en Chine que les prix à la consommation avaient augmenté moins fortement que prévu, et que les prix à la production avaient reculé comme prévu. Pour finir, l’agence S&P a abaissé la note de crédit de l’important promoteur China Vanke en catégorie spéculative, pendant qu'une filiale de Ping An Insurance a retardé le remboursement d’une obligation à cause des difficultés d’un autre promoteur dans lequel elle avait investi. Bref, toujours pas de signal de reprise en vue pour le moment.

🗞️ Les actus Bourse et économie

🏦 La Fédération bancaire européenne estime que les valorisations des banques européennes pourraient être menacées si les régulateurs continuent d'imposer des règles ESG que Wall Street est libre d'ignorer. 👉 Vrai sujet sur la compétitivité des différents pays. Une moindre valorisation des valeurs bancaires… c’est une problème d’actionnaires… pas sur que ça émeuve beaucoup de personnes.

🎯 Le fonds de Walter Butler soutient le projet de Onepoint pour sauver Atos, et selon d'autres rumeurs, Dassault Aviation pourrait être intéressé par les actifs stratégiques de sécurité d'Atos. Dans le même temps, Atos a dévoilé avoir besoin selon son management d’1,2 Mrds€ pour les deux prochaines années afin de réduire sa dette brute de 2,4 Mrds€. Le groupe prévoit une baisse progressive de sa croissance et de sa rentabilité jusqu'en 2027. Pour obtenir ces liquidités, il recherche des financements externes et envisage des conversions de dettes en capital. 👉 Un feuilleton sans fin. Le management va vers la facilité, Walter Butler et Onepoint sont visiblement plus courageux et ambitieux.

🧴L'Occitane (côté à Hong Kong) pourrait se faire racheter par Blackstone, et pourrait être valorisée 6,5 Mrds$. 👉 Un bon point pour les entreprises du secteur, on attendra un retour en Bourse dans quelques années… peut-être à Paris !

🤬 Selon Microsoft, la Chine utilise l'IA pour semer la discorde, notamment aux Etats-Unis. 👉 Déjà qu’il y avait les bots russes, l’IA va en effet donner encore plus de possibilités aux dictatures de notre monde pour semer la zizanie chez les démocraties occidentales. Je suppose qu’il va y avoir un énorme marché dans le futur sur la cybersécurité et la détection de ces fakes…

🤕 Bouygues Immobilier prévoit 225 licenciements en raison de l'affaiblissement du marché de la construction. 👉 Rien de bien significatif pour le groupe mais c’est une conséquence parmi d’autres de la hausse des taux, et des difficultés du secteur de la promotion immobilière.

🎶 Warner Music abandonne son intention d'OPA sur Believe, ce qui laisse le champ libre au consortium dirigé par le fondateur de Believe pour retirer l'entreprise de la cote. 👉 Tout ça pour ça… 3 ans en bourse pour repartir au même prix…

👎 Le gouvernement français, piètre gestionnaire. Après l'annonce d’un déficit public en 2023 de 5.5%, le gouvernement a revu ses autres prévisions à la baisse. Le gouvernement anticipe donc fièrement 5.1% de déficit en 2024, et espère revenir en dessous des 3% en 2027… 👉 A quand un Javier Millei en France ?

Les résultats des entreprises :

🟢 = Résultats bien accueillis 📈 👍

🔴 = Résultats mal accueillis 📉 👎

🟢🔴 = Titre stable après les résultats 👐

🟢 BioMérieux a confirmé ses objectifs pour 2024 après une croissance proche de 10% au T1.

🟢 Taiwan Semiconductor (TSMC) a affiché un chiffre d'affaires au 1er trimestre qui a dépassé les attentes du marché grâce à l'essor de l'intelligence artificielle.

🟢 Publicis a enregistré une croissance de 5,3% de son chiffre d'affaires au 1er trimestre et a dépassé les attentes.

🔴 Givaudan a publié des revenus en légère hausse au 1er trimestre, un peu au-dessus des attentes.

🟢 VAT Group a enregistré un rebond des commandes au 1er trimestre.

🟢 Robertet a vu ses résultats 2023 baisser légèrement et a proposé 8,50€ de dividende. Le début d'année 2024 est en croissance marquée.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Goldman Sachs, Charles Schwab, Pagegroup

Mardi : LVMH, UnitedHealth, J&J, Bank of America, Morgan Stanley, Rio Tinto, Sika, Beiersdorf, Omnicom, Virbac, Esker

Mercredi : Volvo, ASML, Abbott, BHP Group, Prologis, Reckitt Benckiser, FDJ, Brunello Cucinelli, Alcoa

Jeudi : Netflix, L’Oreal, Blackstone, EssilorLuxottica, ABB, Lonza, Pernod Ricard, Danone, Sartorius Stedim Biotech, Nokia, Edenred, American Airlines, Technip Energies, Forvia, Maurel et Prom

Vendredi : Procter&Gamble, American Express, Christian Dior, Schlumberger, Sodexo, GTT

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

L'incertitude sur la Chine assombrit les prévisions du secteur du luxe (Reuters 🇫🇷)

Dette de la France en hausse : est-ce un vrai problème ? (The Conversation 🇫🇷).

«L’arrêt de la CEDH ne s’applique pas uniquement à la Suisse» (TDG 🇫🇷)

Ce qui tient de la chance, et ce qui est reproductible (Collaborative Fund 🇬🇧).

L'erreur des "perma-bears" sur le marché boursier (The Atlantic 🇬🇧).

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !