🏰 💹 L'optimisme revient en Europe

👉 Le Récap des Marchés n°238 : Accord imminent Europe/USA ? mais des accords qui trainent avec le reste du monde ?

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #244 : On sécurise une valeur exposée au VE

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Vert fluo en Europe, mais un vert assez pâle aux États-Unis. La raison ? Des négociations commerciales qui semblent aller dans le bon sens avec l’Europe, mais qui s’éternisent avec d’autres partenaires importants des États-Unis.

On commence à être un peu habitués aux techniques de négociation de Trump, mais cette semaine, il a démontré qu’il pouvait encore un peu surprendre. Alors que l’on pensait que de gros accords étaient imminents, les négociations ont l’air de traîner… au point qu’il a annoncé des taxes de 35 % sur le Canada (le souffre-douleur du moment) et de 50 % sur le Brésil (l’autre souffre-douleur du moment).

En Europe, c’est justement le fait qu’il y ait des rumeurs que les négociations avancent bien, et que nous sommes passés à côté de cette salve d’artillerie qui a porté en partie les marchés.

Aux États-Unis, la prudence domine. On a certes eu quelques accords, mais les taxes douanières sont un peu plus élevées que prévu, et le fait que les négociations n’avancent pas aussi vite qu’espéré renforce l’incertitude à court terme pour les entreprises, et renforce les craintes sur de potentiels rebondissements… à l’image du Canada et du Brésil. Donald Trump a laissé entendre qu'une surtaxe globale de 15 à 20 % pour ceux qui exportent des produits vers les États-Unis est à nouveau possible et a précisé les surtaxes pour plusieurs pays. La menace est là, mais on est moins surpris.

Malgré une hausse plus modérée, les marchés américains sont à leurs sommets depuis le rebond de ces dernières semaines. Il faut nuancer ce point positif, car dans le même temps, le dollar est en baisse depuis le début de l’année (–12 % par rapport à l’euro).

Les bons résultats de certaines valeurs cycliques et une fièvre intacte sur l’IA expliquent cette hausse des actions.

Cette baisse du dollar est principalement due à l’instabilité commerciale de Trump, à la pression sur la Fed de la part de Trump pour baisser les taux et à la défiance accrue des investisseurs. Les déficits publics et la dégradation de la note américaine accentuent ce mouvement, certains y voyant une stratégie pour soutenir les exportations…

Cette semaine, aux États-Unis, j’ai noté que certains membres de la Fed (Mary Daly et Christopher Waller) ont plaidé pour les baisses de taux, mais sans surprise, ces deux membres étant déjà favorables à ces baisses. J’ai noté que le compte-rendu de la dernière réunion de la Fed montre que les membres du comité de politique monétaire sont plus divisés que d'habitude sur la politique monétaire à suivre (ce qui ne nous aide pas évidemment à savoir ce qui peut se passer). J’ai aussi noté que l’annonce d’une surtaxe de 50 % sur le cuivre importé n’a pas inquiété outre mesure… alors que c’est ouvertement inflationniste.

Pour changer de fuseau horaire, j’ai noté qu’en Australie, pays qui n’a pas une grande influence sur les bourses mondiales, mais qu’il est toujours intéressant de suivre, la banque centrale n’a pas baissé ses taux comme le marché l’anticipait en raison de craintes sur l’inflation. C’est un petit rappel que les banques centrales peuvent quand même faire des surprises… et que l’inflation… reste un sujet…

En Chine, l’inflation du mois de juin est ressortie un peu plus élevée que prévu, mais les prix à la production étaient toujours en berne. Pas très positif car cela montre l’absence de demande, mais aussi qu’il y a de l’inflation en interne malgré cette conjoncture peu favorable.

Sur le pétrole, l’OPEP+ a annoncé sa décision d’augmenter à nouveau sa production, ce qui a pesé sur les cours de l’or noir. Est-ce en prévision de nouvelles sanctions qui vont toucher la Russie ? et qui vont in fine annuler cet effet ? Réponse lundi.

🗞️ Le chiffre de la semaine

👉 24 %

45 millions de personnes ont un prêt étudiant, 24 % sont en défaut de paiement. La suspension du signalement des défauts de paiement sur les prêts étudiants fédéraux aux agences de crédit a pris fin. Onze millions d’emprunteurs sont concernés. Cela représente un risque baissier pour la consommation, car davantage de ménages devront désormais consacrer une part de leur revenu au remboursement de leur prêt étudiant, et ceux qui ne reprennent pas les paiements verront leur note de crédit baisser.

Pour Apollo, la consommation des ménages est désormais pénalisée non seulement par les droits de douane, les prix du pétrole ou la contraction du marché du travail, mais aussi par le poids croissant de la dette pour les foyers à revenus moyens, qui peinent de plus en plus à emprunter à mesure que leur solvabilité se dégrade. 👉 C’est Bullish ça ?

🗞️ Les actus Bourse et économie

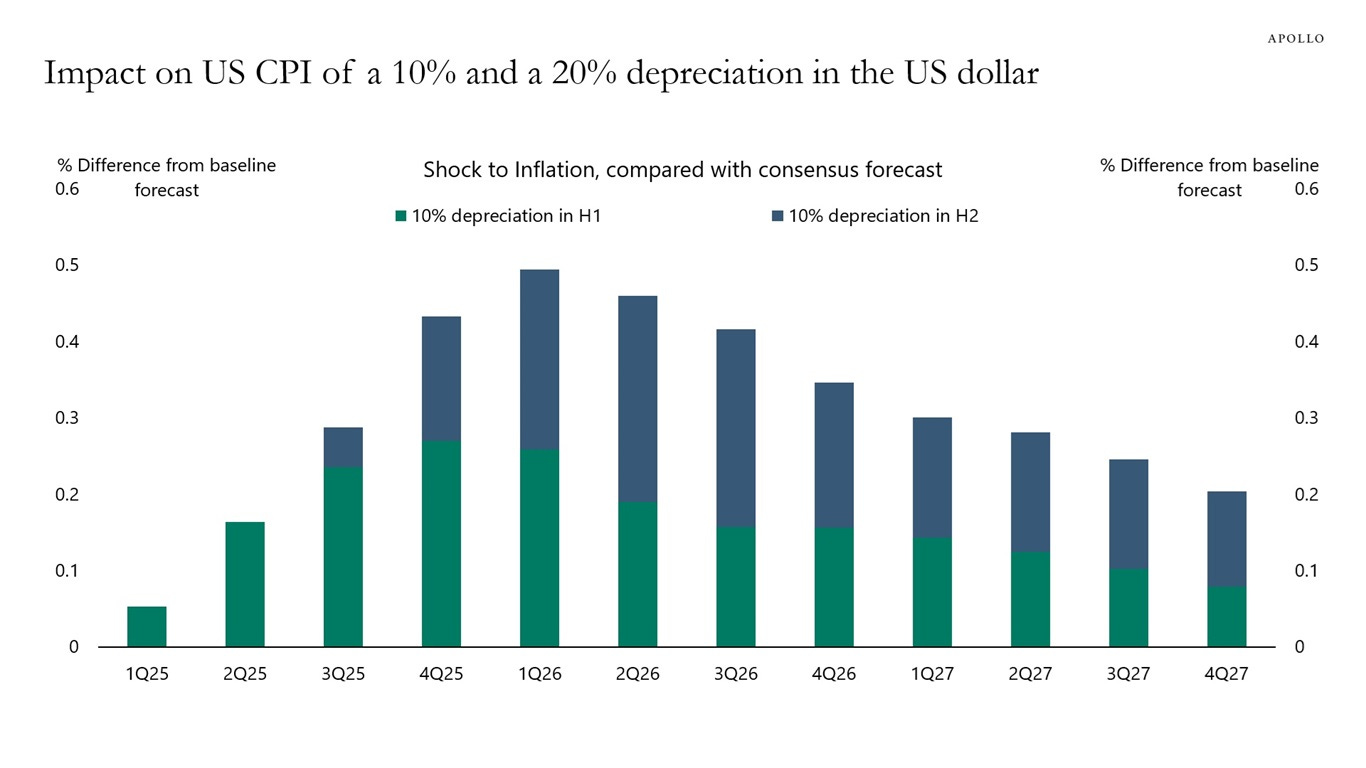

🇺🇸 La dépréciation de 10 % du dollar fera augmenter l’inflation de 0,3 point de pourcentage. L’inflation subit déjà des pressions à la hausse dues aux droits de douane, à la hausse des prix du pétrole et aux restrictions sur l’immigration. Le graphique ci-dessous montre l’impact sur l’inflation d’une dépréciation de 10 % et de 20 % du dollar. 👉 En résumé, l’inflation devrait continuer à augmenter dans les mois à venir : c’est ce qu’attendent le consensus, la Fed..

🇺🇸 Tesla, Ford, Rivian et d'autres constructeurs automobiles encouragent les consommateurs à acheter des véhicules électriques avant l'expiration, le 30 septembre, du crédit d'impôt américain de 7 500 USD, avertissant que les ventes pourraient chuter une fois la subvention supprimée. 👉 Un gros ralentissement se prépare mais il est possible que ces constructeurs sortent des chiffres pas trop mauvais d’ici le 30 septembre…

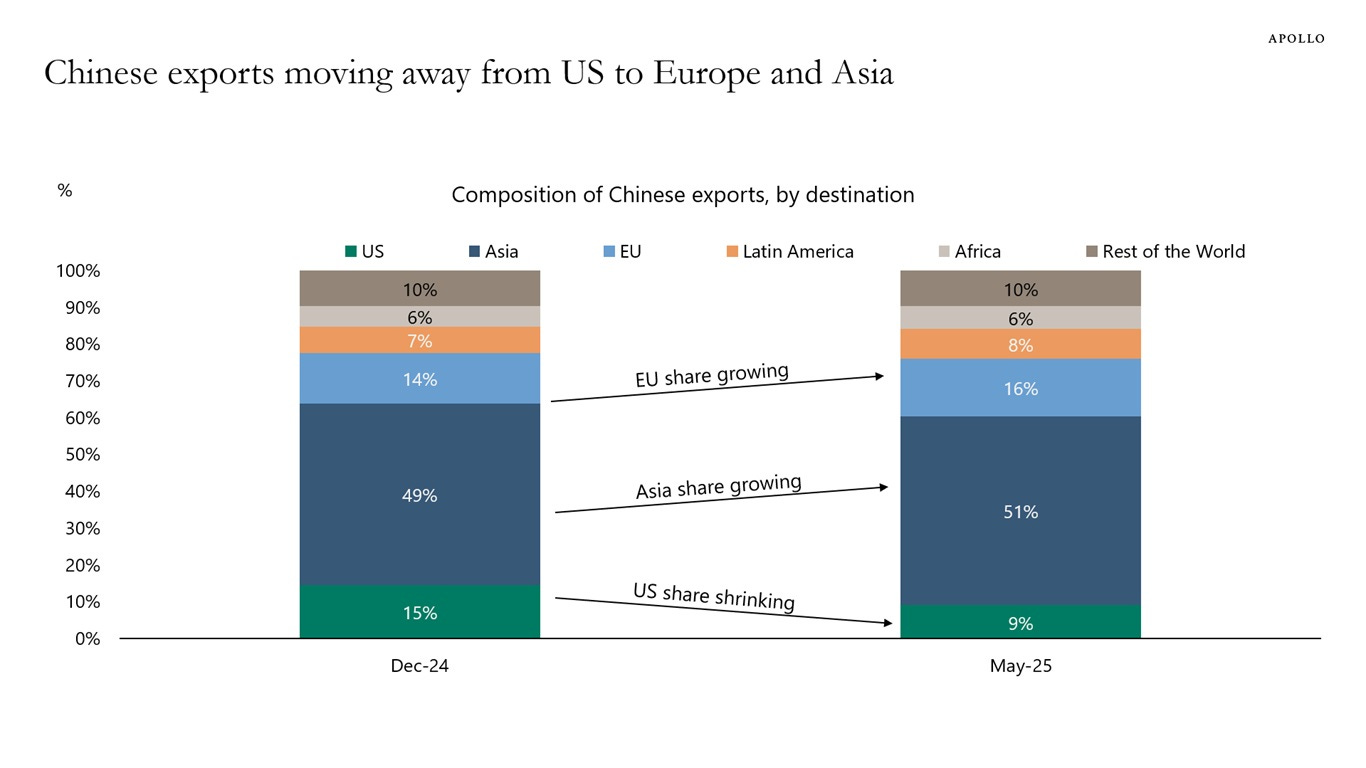

🇨🇳 La Chine vend moins aux États-Unis, et davantage à l’Europe, à l’Asie et à l’Amérique latine. Depuis décembre 2024, la part des exportations chinoises à destination des États-Unis est passée de 15 % à 9 %, tandis que les parts des exportations vers l’Asie, l’Europe et l’Amérique latine ont augmenté. 👉 🤔

🇨🇳 La Chine envisage de doubler le quota du programme permettant aux investisseurs locaux d'accéder aux obligations étrangères via Hong Kong, tout en ouvrant la faculté aux institutions financières non bancaires. Une ouverture qui permettrait de renforcer les flux financiers qui transitent sur les marchés chinois, conformément à la stratégie de développement du pays. 👉 Un signal que la Chine cherche aussi de l’argent frais en externe.

⚡️ Panasonic a annoncé le report de son projet d'usine de batteries pour véhicules électriques aux États-Unis, initialement prévu pour accompagner la montée en puissance de Tesla. Selon le Nikkei, cette décision s'explique par le ralentissement des ventes de Tesla, qui pèse sur la demande de nouvelles capacités de production. Ce report souligne le ralentissement plus large du marché des véhicules électriques en Amérique du Nord, où plusieurs constructeurs revoient leurs ambitions à la baisse face à une demande moins dynamique qu’anticipé. 👉 Un signal de plus pour être prudent sur tout ce secteur.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : /

Mardi : JPMorgan, Wells Fargo, BlackRock, Citigroup

Mercredi : Bank of America, ASML, Morgan Stanley, Goldman Sachs, Richemont, United Airlines, Alcoa

Jeudi : Taiwan Semiconductor, Netflix, GE Aerospace, PepsiCo, Publicis

Vendredi : American Express, Charles Schwab, Yara International, 3M

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

«Nous devrions avoir une électricité encore moins chère qu’il y a quinze ans» : la colère d’Henri Proglio (Le Figaro 🇫🇷)

2000 ans de déficit commercial avec la Chine (Uncharted Territories 🇬🇧)

La domination énergétique de la Chine en trois graphiques (MIT Technology Review 🇬🇧)

L'homme qui coule les plus grands navires du monde pour gagner sa vie (National Geographic 🇬🇧)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

🔐 #244 : On sécurise une valeur exposée au VE

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.