🏰 😨 Marchés hésitants : l’IA cale, la Fed inquiète

👉 Le Récap des Marchés n°254 : Nvidia, Shutdown etc.

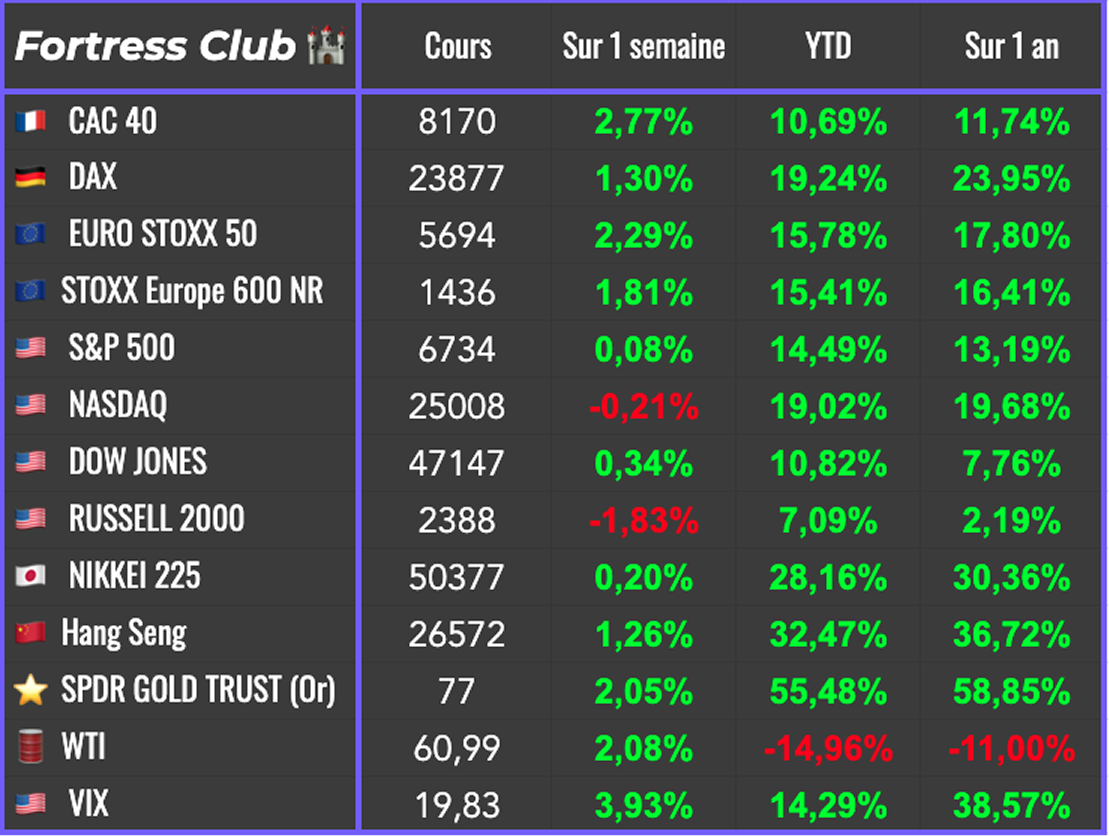

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #257 : RAS cette semaine

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Les marchés actions ont terminé la semaine sur une note hésitante. Les investisseurs commencent à douter d’une nouvelle baisse de taux de la Fed en décembre, alors même que le scénario d’un long cycle économique porté par l’intelligence artificielle marque le pas. Ce changement d’humeur a entraîné une fin de semaine morose pour les valeurs technologiques, malgré la fin du blocage budgétaire aux États-Unis, qui n’a pas suffi à ranimer l’élan du marché.

Les prises de bénéfices ont surtout touché les valeurs liées à l’intelligence artificielle. Nvidia a reculé après la sortie de Softbank du capital et CoreWeave a fortement chuté après un avertissement. Ces deux mouvements ont pesé sur le secteur sans provoquer de véritable tension et les grands noms de la technologie ont même progressé. En Europe, les investisseurs ont surtout réagi positivement à la fin du shutdown américain, y voyant un élément de stabilisation.

Le débat sur la trajectoire des taux s’est tendu. La probabilité d’une baisse en décembre est passée de 70 à 52 %, les responsables de la Fed restant prudents en l’absence de données économiques fiables depuis un mois. La hausse des prix de certains produits importés entretient les inquiétudes sur l’inflation. Les discussions évoquées au sein de l’administration Trump sur un assouplissement des droits de douane agricoles ajoutent à cette méfiance, même si l’explication officielle se veut pragmatique. Le marché redoute que ces signaux ne traduisent un risque plus large de pressions inflationnistes.

Ces doutes monétaires interviennent au moment où les investisseurs sécurisent leurs gains après un parcours exceptionnel des actions technologiques. Le Nasdaq 100 a perdu 2 % vendredi, enregistrant une cinquième séance de repli sur six et un recul total de 4,5 % depuis son record du 29 octobre. Cette phase correspond à une consolidation, c’est-à-dire une correction temporaire au sein d’une tendance haussière.

La fin du shutdown a tout de même apporté un peu de répit. Le vote d’un projet de loi de financement temporaire a permis un rebond de 2,3 % du Nasdaq, tiré par les géants de l’IA comme Nvidia, Palantir et Micron. Le retour des statistiques officielles et des salaires des fonctionnaires devrait ranimer la visibilité économique dans les semaines à venir.

Les doutes persistent néanmoins autour du coût colossal des investissements dans l’intelligence artificielle. Les grandes plateformes américaines cherchent à rassurer sur leur rentabilité future, tout en maintenant des dépenses massives pour consolider leur avance. Ces investissements s’inscrivent dans une stratégie de domination mondiale encouragée par l’administration américaine, qui considère la suprématie technologique comme un enjeu stratégique plutôt qu’économique.

Sur le plan commercial, Donald Trump s’est montré confiant quant à la signature prochaine d’accords douaniers avec la Suisse et l’Inde, dans la continuité des discussions entamées en Asie ces dernières semaines.

En Chine, les signaux restent contrastés. L’inflation est brièvement revenue en territoire positif tandis que les prix à la production poursuivent leur repli. Pékin a levé certaines restrictions, notamment autour de Nexperia, mais les tensions technologiques restent vives avec les États-Unis, qui limitent toujours l’accès de la Chine à des composants critiques. Les données conjoncturelles ne dissipent pas les doutes. Les ventes de détail ont rebondi plus fortement qu’attendu, mais la production industrielle déçoit encore et l’immobilier continue de freiner la reprise. Cette fragilité s’est reflétée à Hong Kong, où les marchés ont terminé en baisse.

Enfin, le baril de Brent et le WTI ont rebondi après le durcissement des sanctions américaines à l’encontre de la Russie. Ces mesures renforcent la tension sur l’offre mondiale à un moment où la croissance reste incertaine.

🗞️ Le chiffre de la semaine

👉 107 %

L’administration Trump va imposer des droits de douane de 107 % sur les importations de pâtes italiennes, l’un des tarifs les plus élevés jamais appliqués par Washington. Les producteurs italiens menacent d’arrêter leurs ventes aux États-Unis dès janvier, transformant ce différend commercial en crise diplomatique avec Rome.

🗞️ Les actus Bourse et économie

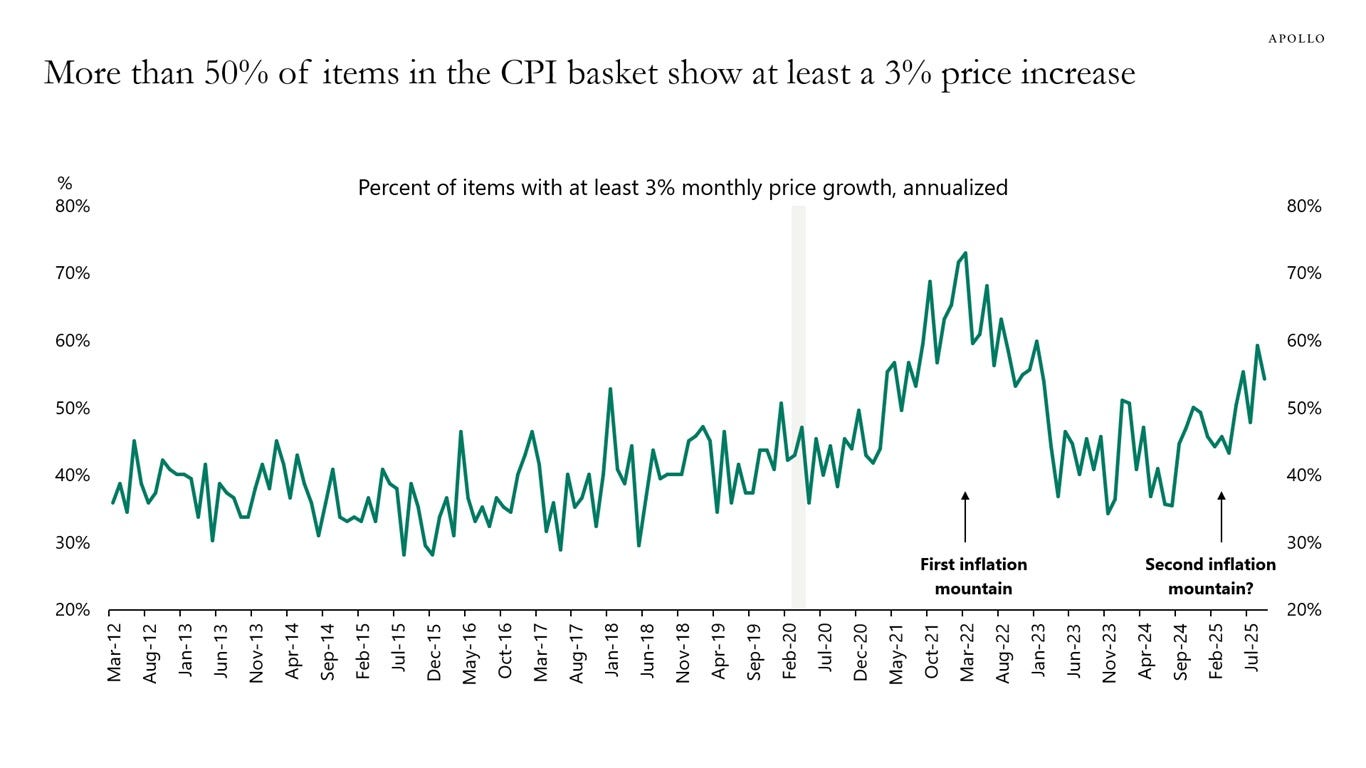

🥵 L’inflation repart à la hausse, avec 55 % des composantes de l’indice des prix (CPI) progressant à un rythme supérieur à 3 % en rythme annualisé. Cette persistance des pressions inflationnistes complique la tâche de la Fed et réduit la probabilité d’une baisse des taux dès décembre. 👉 Ce qui va compliquer la tache de la Fed ?

🏠 L’administration Trump veut lancer des prêts immobiliers sur 50 ans pour alléger les mensualités et faciliter l’accès à la propriété, dans un marché paralysé par des taux et des prix record. Mais cette solution ferait exploser le coût total du crédit et ralentirait fortement la constitution de capital, poussant déjà beaucoup d’acheteurs vers des taux variables. Le vrai problème reste structurel : un foncier trop rare, des normes coûteuses et des prix de construction tirés vers le haut, alors même que les marges du secteur, de Saint-Gobain notamment, atteignent des sommets au détriment des jeunes ménages. 👉 Ce n’est pas la bonne solution. Peut-être un jour nosu parlerons de la land value tax ? ;)

💥 Le PDG de Nvidia, Jensen Huang, a demandé à TSMC d’augmenter ses livraisons de wafers pour répondre à la demande explosive en puces d’intelligence artificielle. Lors d’un événement à Taïwan, il a évoqué une activité “en croissance mois après mois”, portée par la nouvelle génération de puces Blackwell. TSMC a confirmé la demande sans en révéler le volume, tandis que les fournisseurs mémoire comme SK Hynix, Samsung et Micron augmentent aussi leurs capacités. Cette ruée sur les semi-conducteurs accentue la tension sur les lignes de production avancées de TSMC, déjà saturées. 👉 Des investisseurs ont des doutes sur la demande ? Exemple encore ⬇️

💥 Meta a confirmé qu’elle investira plus de 600 milliards de dollars aux États-Unis d’ici 2028, un engagement colossal centré sur les data centers, l’infrastructure IA et l’expansion de ses équipes. L’annonce, initialement faite par Mark Zuckerberg lors d’un dîner à la Maison-Blanche, a été officialisée dans un post du groupe. Ces investissements visent à soutenir la croissance de l’IA, renforcer les capacités américaines de Meta et financer les communautés locales accueillant ses infrastructures. 👉 Des investisseurs ont des doutes sur la demande ? Exemple encore ⬇️

💥 AMD a annoncé s’attendre à une forte accélération de sa croissance dans les prochaines années, portée par la demande explosive en centres de données et en processeurs IA. Le groupe prévoit que ses nouvelles gammes de puces MI300 et Epyc bénéficieront du boom de l’intelligence artificielle générative et des investissements massifs des géants du cloud. Ces perspectives optimistes ont fait grimper le titre de plus de 5 % avant l’ouverture de Wall Street, confirmant la confiance du marché dans la capacité d’AMD à grignoter des parts sur Nvidia.

💥 Les profits records de Nvidia, Microsoft ou Amazon reposent en grande partie sur les dépenses colossales des startups d’IA générative comme OpenAI et Anthropic, qui accumulent des pertes massives. OpenAI aurait perdu plus de 12 milliards de dollars sur le dernier trimestre, tout en s’engageant à dépenser plus de 600 milliards auprès de ses partenaires cloud. Ses revenus devraient croître fortement, mais ses pertes tripleraient à 40 milliards d’ici 2027. Cette situation souligne un paradoxe : le boom de l’IA alimente la rentabilité des Big Tech grâce à des startups déficitaires dont la viabilité économique reste très incertaine. 👉 A garder en tête quand même… tout le monde devient lié à la réussite de OpenAI.

👩⚕️ Pfizer remporte la mise sur Metsera pour 10 MdsUSD, en prenant le meilleur sur Novo Nordisk après un coup de pouce de la FTC. 👉 Revers pour Novo ? mais quid de la guerre des prix qui risque de compliquer la rentabilité future de ce deal ? cc ⬇️

💉 Eli Lilly et Novo Nordisk ont signé un accord avec l’administration Trump pour inclure leurs traitements anti-obésité, Wegovy et Zepbound, dans la couverture Medicare. Les prix passeront de 1 000 à 245 dollars par mois dès avril 2026, ouvrant l’accès à près de 50 millions d’Américains. Ce virage vers un marché de masse, estimé à 27 milliards par an, renforce la domination des deux groupes, fragilise les concurrents et marque une victoire politique majeure pour Washington. 👉 Les pharmas vont donc viser une stratégie de volume et virer les intermédiaires.

📉 Pluxee a dénoncé les nouvelles règles du gouvernement brésilien sur le programme PAT, qu’elle juge déséquilibrées et contraires aux engagements pris. L’entreprise, tout comme Edenred, envisage une action en justice pour bloquer leur application. 👉 Toutes les boites de tickets restaurant valent 0 car leur business ne devrait pas exister. Point barre. Le meilleur ticket restaurant, c’est un billet de 10€ qui reste dans votre poche.

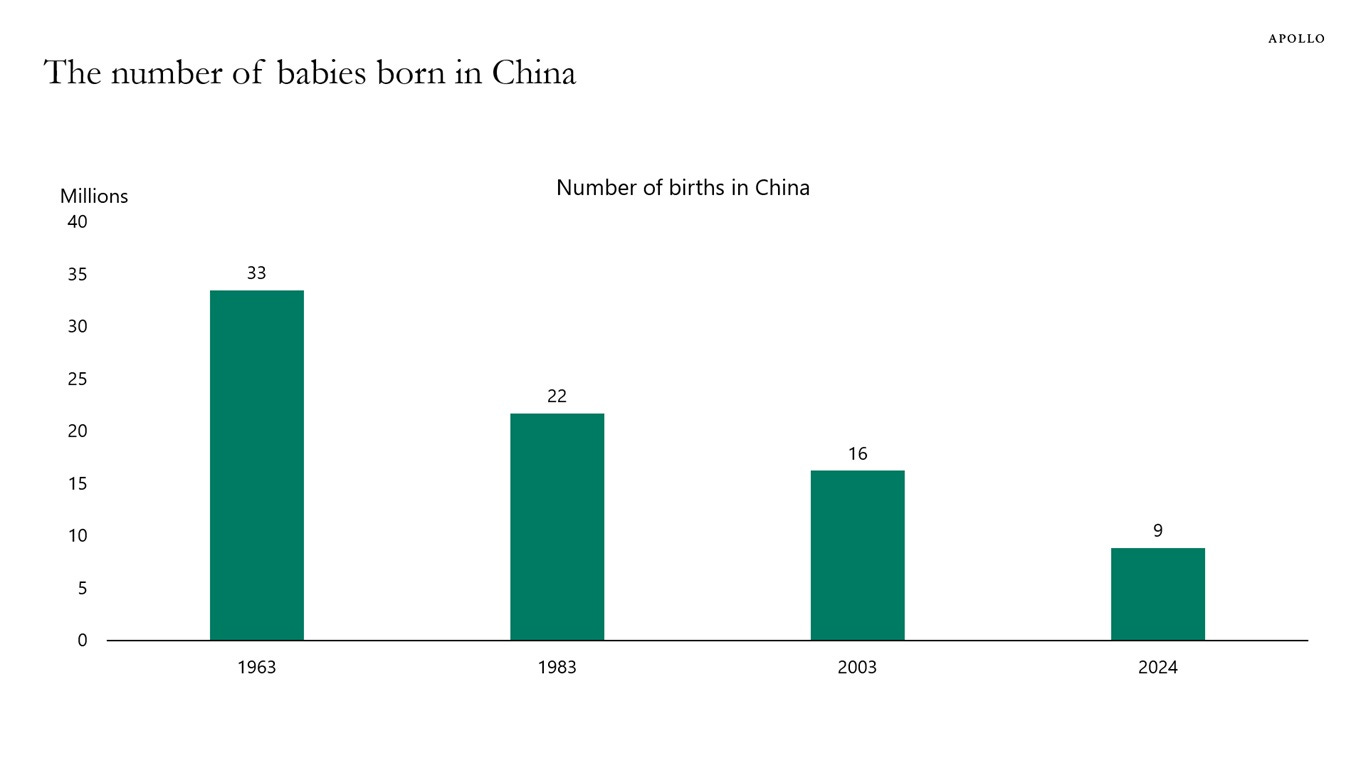

🇨🇳 En 1963, 33 millions de bébés sont nés en Chine. En 2024, il y en a eu 9 millions, voir le graphique ci-dessous 👉 La démographie est un très mauvais facteur pour le devenir économique de la Chine.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Kingspan

Mardi : Oklo, Porsche Automobile

Mercredi : Cisco, Hon Hai Precision, Infineon, GlobalFoundries

Jeudi : Alibaba, Walt Disney , Siemens, Applied Materials, JD.com, Eiffage, Alstom

Vendredi : Richemont

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

On pourrait avoir un krach, mais on ne peut pas revivre un autre 1929 (A Wealth of Common Sense 🇬🇧)

Brouillard sur les données : des investisseurs cherchent la sortie (Zonebourse 🇫🇷)

Pourquoi plus personne n’a confiance dans les médias ? (Harper’s 🇬🇧)

La Fed ferait bien de faire son autocritique de temps en temps (Conversable Economist 🇬🇧)

Vous n’imaginez pas les excuses que sont capables d’utiliser les avocats après un flagrant délit d’utilisation de l’IA (Ars Technica 🇬🇧)

Aux USA, une loi visant à interdire aux parlementaires de trader a peu de chances d’aboutir (Semafor 🇬🇧)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.

Au top ! Merci :)