🏰 😑 Marchés partagés entre TSMC et tensions géopolitiques

👉 Le Récap des Marchés n°261 : Inflation US moins inquiétante, mais crédibilité monétaire fragilisée, banques sous pression, luxe pénalisé par l’or, Chine résiliente à l’export et techno soutenue par

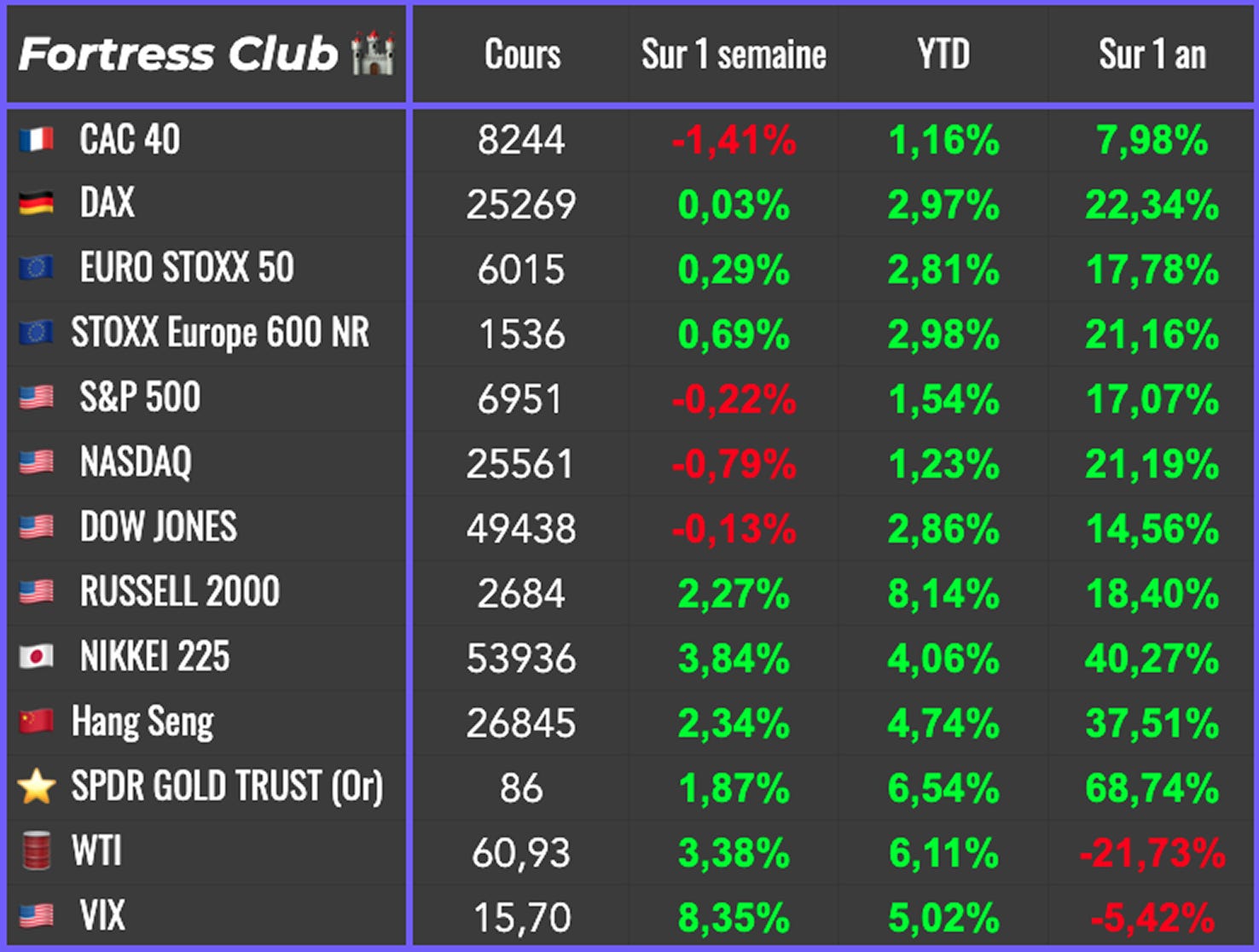

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #264 : 1 sortie et 1 prise de bénéfices.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

L’inflation américaine est ressortie légèrement en dessous des attentes pour le mois de décembre, sans provoquer l’effet d’entraînement que certains espéraient. Le marché reste convaincu qu’il n’y aura pas d’autre baisse de taux d’ici au départ de Jerome Powell en juin prochain, ce qui limite la portée de la statistique. Cette publication a bien soutenu brièvement la cote, mais l’ambiance s’est vite dégradée. JPMorgan a pourtant livré des résultats solides, mais le projet de Donald Trump de plafonner les taux des cartes de crédit a crispé le secteur bancaire. C’est la seconde intervention de ce type en moins d’une semaine, après celle visant l’immobilier résidentiel, et elle renforce le malaise dans les milieux d’affaires, déjà sensibles à la pression exercée sur la politique monétaire de la Fed.

Le dernier Livre Beige publié a confirmé un ralentissement progressif du marché du travail. L’élément est interprété comme allant dans le sens d’un futur assouplissement monétaire, sans pour autant modifier l’équilibre actuel des anticipations.

Les marchés ont en revanche trouvé un appui solide du côté des semi-conducteurs. L’annonce d’investissements massifs par TSMC a relancé l’ensemble du secteur. Le groupe a rappelé son poids systémique en affichant un optimisme assumé. L’anticipation d’une hausse des capacités de production s’est immédiatement traduite par des achats sur les fabricants d’équipements. ASML, BE Semiconductor, ASM International, mais aussi KLA et Applied Materials ont signé les plus fortes progressions, portant à bout de bras un compartiment technologique par ailleurs moins homogène.

En Europe, le luxe a offert un contrepoint moins favorable. Les résultats de Richemont avaient suscité un enthousiasme initial, avec une croissance organique de 11 % saluée en préouverture. Mais la réaction s’est rapidement inversée. Le groupe a indiqué que la flambée des cours de l’or pèserait sur ses marges, un message qui a suffi à faire retomber l’euphorie. L’action a clôturé en baisse, entraînant l’ensemble du secteur.

La géopolitique continue par ailleurs de maintenir une tension latente. Les États-Unis multiplient les points de friction, de Cuba à l’Iran, en passant par le Danemark et, indirectement, l’Union européenne. Dans cet environnement, l’or a inscrit un nouveau record, porté par la perception d’un risque global en hausse.

Aux tensions extérieures s’ajoutent des frictions internes inédites. Le Département de la Justice a ouvert une enquête pénale visant Jerome Powell, officiellement liée à son audition devant le Congrès sur la rénovation du siège de la Fed. Le président de l’institution a dénoncé une manœuvre politique destinée à accentuer la pression en faveur d’une baisse de taux. Donald Trump a toutefois affirmé qu’il n’avait pas l’intention de mettre fin prématurément au mandat de Powell, malgré l’escalade.

En Asie, l’attention s’est portée sur la Chine. Les autorités ont relevé à 100 % le niveau minimum de marge requis pour financer les achats d’actions sur les marchés continentaux, une mesure destinée à contenir les risques financiers. Dans le même temps, Pékin a annoncé un excédent commercial record. Les échanges de décembre ont largement dépassé les attentes, portant la croissance des exportations de 2025 à 5,5 %, malgré une chute marquée des flux vers les États-Unis. La dynamique est venue d’Afrique, de l’ASEAN, de l’Inde et de l’Union européenne. Les exportations de semi-conducteurs, de navires et d’automobiles ont été particulièrement dynamiques, illustrant la montée en gamme continue de l’appareil productif chinois et sa capacité à rediriger ses flux commerciaux.

Sur le front des matières premières, l’atmosphère s’est légèrement détendue. Des signaux d’apaisement en provenance de l’Iran, relayés par l’administration Trump, ont fait reculer le pétrole.

🗞️ Le chiffre de la semaine

👉 +35%

🇹🇼 TSMC a relevé sa guidance de capex 2026 dans une fourchette de 52 à 56 Md$ (midpoint ~54 Md$), soit environ +30–35% vs les ~40,9 Md$ dépensés en 2025.

🗞️ Les actus Bourse et économie

🇺🇸 Selon Apollo, après les craintes de stagflation en 2025 liées à la guerre commerciale et à l’immigration, le contexte s’inverse. Les vents contraires s’estompent tandis que les moteurs de croissance s’accumulent, faisant émerger un risque de surchauffe en 2026 aux Etats-Unis. Dépenses massives en IA, effet richesse boursier, dollar plus faible, pétrole en baisse et mesures budgétaires expansionnistes pourraient doper à la fois la croissance et l’inflation dans les prochains trimestres. 👉 Ce qui plaide pour des déceptions sur de futures baisses de taux ?

🇪🇺 L’UE a assoupli ses règles ESG en remplaçant l’exclusion des « armes controversées » par celle des seules « armes interdites », ouvrant potentiellement les fonds ESG à l’armement nucléaire. Ce changement vise à faciliter le financement de la défense européenne. Il pourrait bénéficier à des groupes liés au nucléaire militaire comme Rolls-Royce, Airbus, Safran ou Leonardo, tout en brouillant davantage la frontière entre finance durable et industrie de défense. 👉 Il n’est jamais trop tard pour changer.. et corriger de lourdes erreurs.

🔥 TSMC a publié un chiffre d’affaires record au quatrième trimestre et annoncé une croissance de 30 % en 2026, portée par une demande IA jugée « robuste ». Le groupe a surtout surpris par des investissements bien supérieurs au consensus, signal clair d’un super-cycle des semi-conducteurs. La dynamique a dopé Nvidia, AMD et les équipementiers, ASML franchissant les 500 Md$ de capitalisation, même si la rentabilité des hyperscalers reste en question. 👉 Le dernier point est clé. C’est sur ça que tous les regard vont se tourner.

📣 Apple a signé un partenariat pluriannuel avec Google pour intégrer les modèles Gemini à ses services, notamment pour renforcer Siri. L’accord permet à Apple d’accélérer sur l’IA générative sans rupture stratégique, tandis que Google élargit la distribution de Gemini. 👉 Cette alliance illustre une approche pragmatique d’Apple pour combler son retard en IA tout en gardant le contrôle de l’expérience utilisateur.

🔥 Meta a présenté Meta Compute, une infrastructure de calcul géante à l’échelle du gigawatt destinée à soutenir ses ambitions en intelligence artificielle. En parallèle, le groupe prévoit de supprimer environ 10 % des effectifs de Reality Labs, signe d’un recentrage clair des investissements du métavers vers l’IA et les capacités de calcul, perçues comme plus porteuses à moyen terme. 👉 Meta est en train de mettre le paquet sur l’IA, ce qui est bon pour TSMC à court moyen terme.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : /

Mardi : Netflix, Interactive Brokers, 3M, Alstom

Mercredi : J&J, Charles Schwab, Halliburton, Barry Callebaut

Jeudi : LVMH, GE Aerospace, Intel

Vendredi : /

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

“Il n’y a pas de demande naturelle pour les véhicules électriques”, selon Stellantis (Les Echos 🇫🇷)

Pédagogie : pourquoi le Brent et le WTI ont un prix différent ? (Zonebourse 🇫🇷)

L’ascension des Moretti et le lien invisible entre la Corse et la Suisse (Corriere 🇮🇹)

10 technologies de rupture pour 2026 (MIT Technology Review 🇫🇷)

Pourquoi tout le monde parle soudain de mettre des centres de données dans l’espace ? (The Intercept 🇬🇧)

Rihanna, Selena Gomez, Kylie Jenner : pourquoi la beauté est le nouvel eldorado des stars (The Conversation 🇫🇷)

Pourquoi Poutine reste-t-il silencieux sur le Venezuela ? (Project Syndicate 🇬🇧)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

🔐 #264 : 1 sortie et 1 prise de bénéfices.

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.