🏰 🧐 Marchés prudents & doutes sur l’IA

👉 Le Récap des Marchés n°259 : Inflation plus douce aux États-Unis, espoirs de baisse de taux de la Fed et premières interrogations sur la rentabilité des investissements en intelligence artificielle

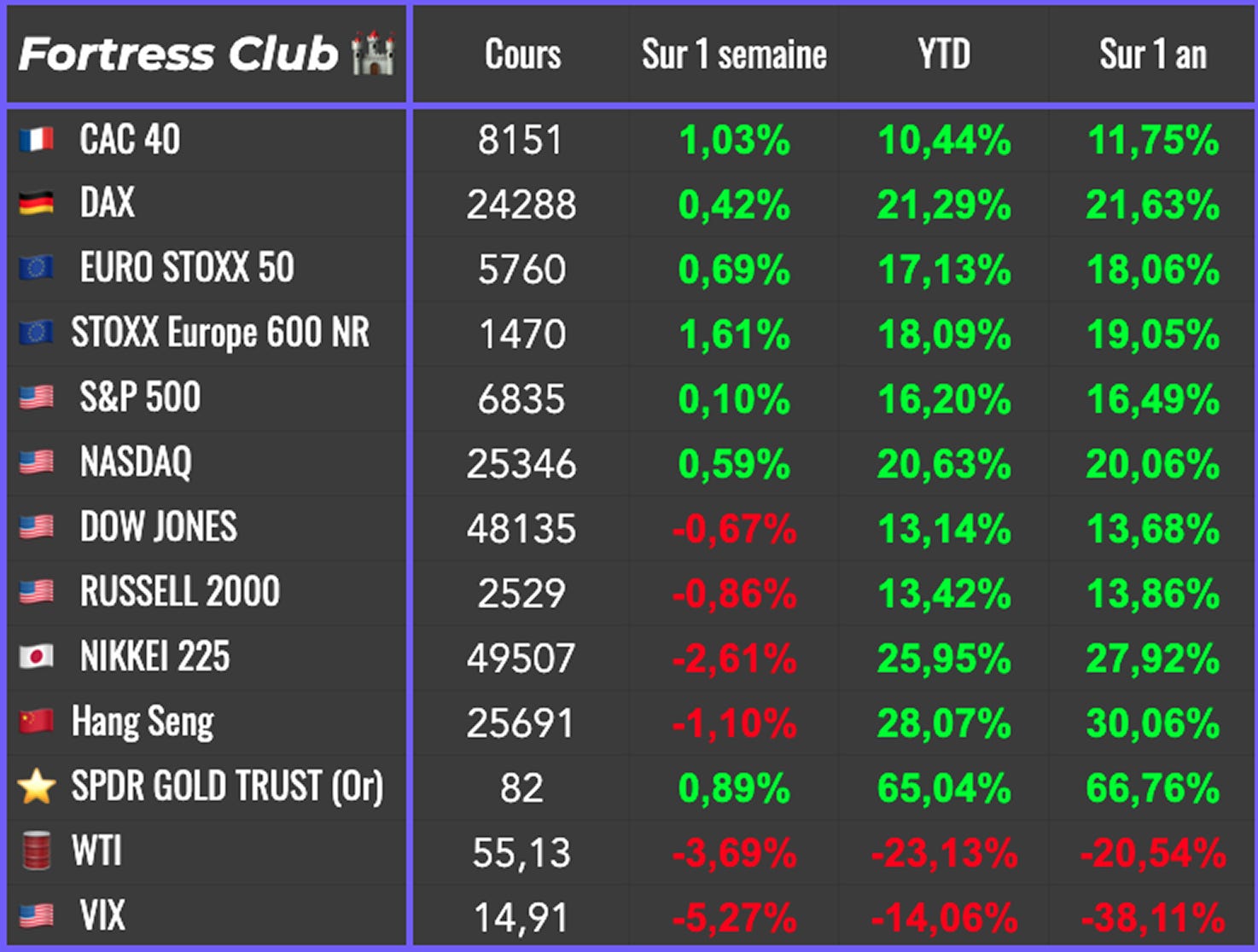

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #262 : RAS cette semaine.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Cette semaine, les investisseurs semblent avoir commencé à se détourner du pari devenu trop encombré sur l’intelligence artificielle. Le thème reste central, mais le marché cherche désormais de la visibilité sur les retours sur investissement, qui apparaissent plus flous qu’il y a quelques mois. Dans ce contexte, Oracle s’est imposé comme le point de crispation principal. Le groupe a cristallisé les doutes et a largement contribué au retournement de tendance observé mercredi sur les marchés américains.

Malgré ce climat plus prudent, les indices ont rebondi après la publication d’une inflation américaine en net ralentissement en novembre. La hausse des prix à la consommation est ressortie à 2,7 % sur un an, bien en dessous des attentes. Cette statistique a renforcé les anticipations de baisse de taux de la Fed, même si elle est entourée de nombreuses réserves. Le blocage prolongé des administrations fédérales à l’automne a perturbé la collecte des données, et le Bureau of Labor Statistics reconnaît lui-même que certaines séries sont incomplètes. À cela s’ajoute l’effet temporaire des promotions de fin novembre, qui tend à comprimer artificiellement certains prix. Malgré ces biais, le marché a préféré retenir le message favorable et renforcer ses paris sur un assouplissement monétaire.

Oracle reste le dossier le plus sensible. Les résultats n’ont rien d’alarmant en apparence, mais la stratégie d’investissements massifs dans les centres de données, alors que la rentabilité du modèle est encore incertaine, inquiète les investisseurs. Le Financial Times a révélé que le fonds Blue Owl avait renoncé à financer un projet de centre de données avec Oracle aux États-Unis. Quelques jours plus tôt, Bloomberg évoquait déjà des retards potentiels dans des livraisons destinées à OpenAI. Le titre a perdu environ 40 % en trois mois, illustrant les doutes autour de la monétisation de l’IA.

En Chine, les ventes de détail et la production industrielle de novembre ont déçu. La dynamique de reprise reste fragile, mais les valeurs liées à la consommation résistent plutôt bien, le gouvernement ayant annoncé un renforcement des mesures de soutien aux dépenses des ménages. Le marché parie davantage sur l’action publique que sur une amélioration spontanée de la conjoncture.

Du côté des matières premières, le pétrole continue de reculer. Les discussions autour d’un possible accord de paix en Ukraine ont rapproché les positions des États-Unis et de l’Europe, tandis que Moscou semble plus ouvert aux dernières propositions. Donald Trump a estimé qu’un accord était désormais proche. Cette perspective a contribué à ramener le Brent autour de 60 dollars le baril, un plus bas depuis le mois de mai. Fait notable, l’once d’argent vaut désormais plus cher qu’un baril de pétrole, un symbole supplémentaire des déséquilibres actuels sur les marchés.

🗞️ Le chiffre de la semaine

👉 19,5 Milliards de dollars

⚡️ Ford acte un net recul de sa stratégie 100 % électrique et passera une charge comptable de 19,5 milliards de dollars liée à des projets VE jugés non rentables, étalée jusqu’en 2027. Le constructeur abandonne plusieurs modèles et partenariats batteries, dont le F-150 Lightning électrique, et se recentre sur les hybrides, les VE à autonomie étendue et des modèles électriques plus petits. Ce virage reflète une demande plus faible que prévu pour les gros VE. 👉 C’était couru d’avance ?

🗞️ Les actus Bourse et économie

😮💨 L’Union européenne assouplit son projet d’interdiction totale des voitures thermiques en 2035. La Commission propose désormais un objectif de réduction de 90 % des émissions de CO₂ des véhicules neufs, laissant une marge aux moteurs thermiques, hybrides ou à prolongateur d’autonomie sous conditions de compensation. Ce revirement vise à soutenir une industrie automobile sous pression, mais marque un recul par rapport à l’ambition initiale du tout électrique. 👉 Et on devrait les féliciter ?

🇨🇳 Malgré les droits de douane imposés par l’UE sur les voitures électriques chinoises, les constructeurs asiatiques continuent de gagner des parts de marché en Europe, souligne The Economist. Ils contournent en partie les surtaxes en misant sur des modèles hybrides moins taxés, en localisant leur production en Europe et en conservant un fort avantage prix. Cette dynamique montre que les barrières tarifaires seules peinent à freiner des acteurs très flexibles et compétitifs. 👉 Lutter contre le dumping Chinois va être le combat politique des 10 prochaines années…

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : /

Mardi : /

Mercredi : /

Jeudi : /

Vendredi : /

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Amazon, l’empire de Jeff Bezos (Arte 🇫🇷)

Les marchés de prédiction gagnent à peine de l’argent, alors que les bookmakers en gagnent (FT Alphaville 🇬🇧)

Musées, expositions et sinologie : les nouveaux instruments du soft power chinois (The Conversation 🇫🇷)

Qu’est-il arrivé à l’Arche d’Alliance ? Voici ce que nous savons (National Geographic 🇬🇧)

Cinq proverbes qui façonnent notre vision du travail (The Conversation 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.