🏰 💹 Merci LVMH et la Chine.

👉 Le Récap des Marchés n°168 : LVMH, Chine, BCE, Fed, Jack Ma, PMI, Inlfatio salariale, Worldline, Eolien, FDJ & Boeing.

📊 Le récap des marchés

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

On a évidemment pris quelques bénéfices sur notre Warrant LVMH :) !

👉 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Jusqu’à vendredi, les marchés Européens étaient à la traîne par rapport aux marchés américains ou chinois. C’était sans compter sur les très solides résultats annuels de LVMH, qui a fini vendredi en hausse de +12,8% sur la journée, et qui a réveillé l’ensemble du secteur du luxe et des spiritueux.

Il y a eu un peu d’actualité marquante du côté des banques centrales, mais j’ai quand même noté que la BCE avait maintenu ses taux, alors qu’il y avait un petit espoir de baisse, et que la Fed a mis fin à son programme de prêts créé après l'effondrement de la SVB.

C’est cependant en Chine qu’il y a eu quelques grosses actualités, avec une multitude d’annonces en faveur des marchés. Cette semaine, le gouvernement chinois a annoncé un plan de soutien aux marchés actions chinois de près de 300 Mrds$ en puisant dans les réserves des entreprises publiques. Nous avons aussi eu une réduction des réserves obligatoires des banques, ce qui en théorie signifie plus d’argent injecté dans l’économie via des prêts. Il y a aussi eu une rumeur selon laquelle Jack Ma, le fondateur déchu de Alibaba, aurait acheté des actions Alibaba. C’est globalement le mélange de ces 3 actualités, signifiant que les choses bougent d’un point de vue politique, qui a porté les marchés chinois cette semaine.

Sur les résultats des entreprises, j’ai noté les très bons résultats de Netflix aux Etats-Unis, ou d’ASML et LVMH en Europe, mais j’ai aussi noté les moins bons résultats de Tesla, Intel, ARM ou encore Logitech. À défaut d’avoir beaucoup de valeurs technologiques en Europe, nous avons le luxe. 🙌

En termes d’indicateurs économiques, j’ai quand même noté une flopée d’indicateurs PMI pas terrible en Europe (en zone de contraction), alors que ces mêmes indicateurs étaient solides aux Etats-Unis (en zone d’expansion), à la fois dans les services et dans l’industrie. Ce qui ressort de tout ça est que la Fed n’est sans doute pas pressée de baisser ses taux, tandis qu’en Europe… on aimerait bien que la BCE se bouge un peu. D’ailleurs, des membres de la BCE commencent de parler de la possibilité que les taux bougent lors de la réunion de juin !

Pour finir, un graphique que j’ai trouvé intéressant. C’est l’évolution des salaires aux Etats-Unis vs l’Europe. Malgré des marchés de l’emploi très dynamique, la hausse des salaires baisse aux Etats-Unis, tandis qu’elle augmente en Europe.

Cette différence s’explique en grande partie par les syndicats en Europe, qui indexent leurs demandes d’évolution des salaires en fonction de l’inflation de l’année passée.

C’est tout sauf anecdotique car la hausse des salaires est une composante importante de l’inflation. De ce fait, la Fed semble avoir plus d’arguments actuellement pour baisser ses taux que la BCE…

🗞️ Les actus Bourse et économie

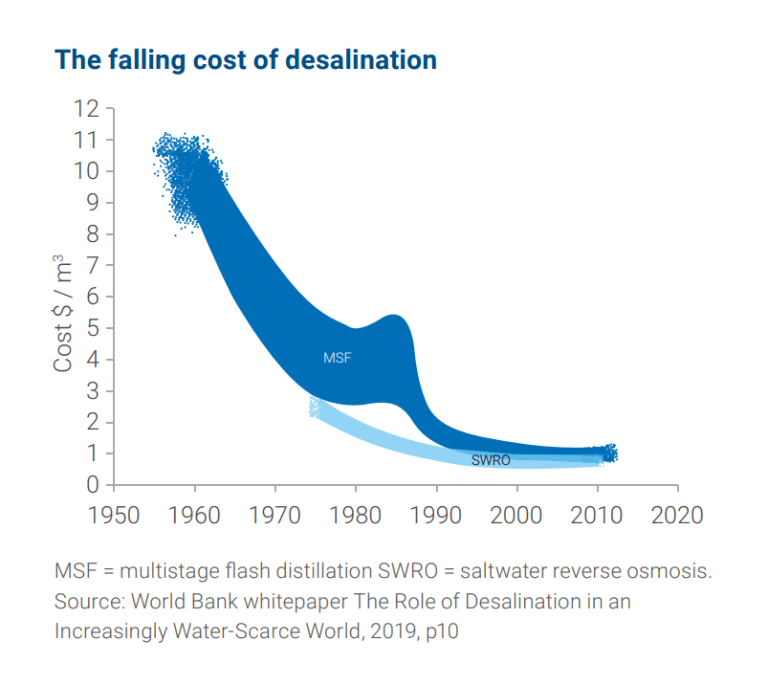

💦 Nous ne manquerons pas d’eau ? On en parle moins en ce moment (avec toute l’eau qu’on s’est pris ces derniers temps) mais l’eau reste un sujet de plus en plus préoccupant pour de nombreuses zones de par le monde. Cependant, la technologie de déstalinisation ne fait que progresser et son coût a fortement baissé sur les 50 dernières années (⬇️). Un point encourageant pour l’avenir pour éviter les pénuries. 👉 Veolia est le leader mondial du dessalement de l’eau.

🏦 Crédit Agricole monte à 7% du capital de Worldline et entend rester un "actionnaire minoritaire de long terme". Worldline salue cette arrivée, après avoir fait appel, en amont, à deux banques d'affaires pour éviter une prise de contrôle hostile, a appris Reuters. 👉 C’est une bonne nouvelle pour Worldline qui voit son flottant diminuer, et sans doute, son partenariat avec le Crédit Agricole renforcé, alors que ce dernier est désormais intéressé financièrement à la réussite financière de son partenaire !

🥇Donald Trump fait la course en tête. Ron DeSantis, un autre prétendant à la candidature républicaine vient d’abandonner. Il ne reste plus que Nikki Haley et Donald Trump. On va voir dans les prochaines semaines si cette Nikki Haley arrive à challenger le favori des sondages…

🎰 La Française des Jeux lance une OPA amicale à 130 SEK sur le suédois Kindred, valorisé 2,6 Mds€. Kindred, c’est par exemple Unibet en France. 👉 C’est une bonne chose pour la FDJ de se diversifier enfin vers des business hors France.

🚗 Tesla a fait part à ses fournisseurs de son intention de lancer la production d'un nouveau véhicule électrique de masse portant le nom de code "Redwood" à la mi-2025. 👉 Est-ce enfin le petit véhicule Tesla que beaucoup attendent ?

🚁 L’éolien donne des signes de vie. TotalEnergies a remporté un appel d’offres d'éolien offshore au large du New Jersey et Orsted a pris le contrôle total du parc éolien offshore américain de son partenaire JV Eversource. 👉 Même si le 2e était attendu, ce sont des signaux positifs sur la relance des projets dans ce secteur. C’est bon pour les valeurs du secteur.

👨⚖️ Boeing finalement coupable ? Ce serait finalement Boeing et pas un sous-traitant qui aurait fixé le panneau du B737MAX 9 qui s'est détaché en plein vol. La FAA a par ailleurs gelé le programme d'expansion de production de l'appareil… 👉 L’image de Boeing est en ce moment très mauvaise… 👇 c’est bon pour Airbus !

Les résultats des entreprises :

🟢 = Résultats bien accueillis 📈 👍

🔴 = Résultats mal accueillis 📉 👎

🟢🔴 = Titre stable après les résultats 👐

🟢 Ericsson : Les bénéfices sont en baisses mais dépassent les attentes.

🔴🔴 Logitech a amélioré ses résultats mais a annoncé que la reprise de la croissance ne sera pas pour tout de suite.

🔴 Swatch Group entrevoit "d'excellentes perspectives de croissance" pour 2024.

🔴🔴 Alstom a confirmé ses perspectives pour l'exercice 2023/2024 mais il tranchera d'ici mai sur une éventuelle augmentation de capital.

🟢 Interparfums a réalisé 798,5 M€ (+13%) de revenus annuels, un record.

🟢🟢 ASML a dépassé les attentes et a engrangé plus de commandes que prévu.

🟢 EasyJet a déclaré anticiper des pertes moins importantes que prévu au cours du premier semestre, malgré un impact direct d'environ 40 M£ du conflit au Moyen-Orient.

🟢🟢 Netflix a publié de solides résultats.

🟢🟢 SAP a publié des résultats légèrement au-dessus des attentes et a lancé un vaste plan de restructuration qui aboutira à la suppression de 7% de ses effectifs.

🟢🟢 Siemens Energy a annoncé des résultats légèrement meilleurs que prévu sans changer ses prévisions annuelles.

🟢 Publicis a publié une croissance supérieure aux attentes.

🟢🔴 STMicroelectronics a publié des résultats légèrement en dessous des prévisions, à cause de l'automobile, et a annoncé que l'activité et les résultats allaient baisser en 2024.

🟢🟢 Vusiongroup (ex SES-imagotag) a publié de solides résultats.

🟢 Givaudan a publié un bénéfice conforme aux prévisions et a confirmé ses objectifs pour 2025.

🟢🟢 Nokia a annoncé un bénéfice net en chute de 84% en 2023, et redoute un marché encore difficile début 2024… mais il y aurait quelques signes de reprise.

🔴🔴 Tesla a chuté de 12% hors séance après avoir annoncé que la croissance de ses volumes va marquer le pas cette année.

🟢 Tod's a publié de bons résultats.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Ryanair, Philips, Eiffage, Stabilus

Mardi : Microsoft, Alphabet, AMD, Danaher, Pfizer, United Parcel Service, Stryker, Starbucks, Mondelez, Diageo, General Motors, Electronic Arts

Mercredi : Novo Nordisk, Mastercard, Samsung Electronics, Alibaba, Qualcomm, Boeing

Jeudi : Apple, Amazon.com, Roche, Shell, Sanofi, Stora Enso, BNP Paribas, Dassault Systemes, Ferrari

Vendredi : Exxon Mobil, Chevron, Electrolux

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Logitech veut renouer avec la croissance, mais pas tout de suite (AWP 🇫🇷)

A380 et 747 - La fin des géants (Arte 🇫🇷)

Seconde-main : le nouveau relais de croissance du luxe ? (Zonebourse 🇫🇷)

Electricité : pourquoi une telle flambée des prix malgré l’ouverture à la concurrence ? (The Conversation 🇫🇷).

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !