🏰 🔴 Nvidia ne suffit pas ?

👉 Le Récap des Marchés n°255 : Résultats de Nvidia,

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #258 : RAS cette semaine

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

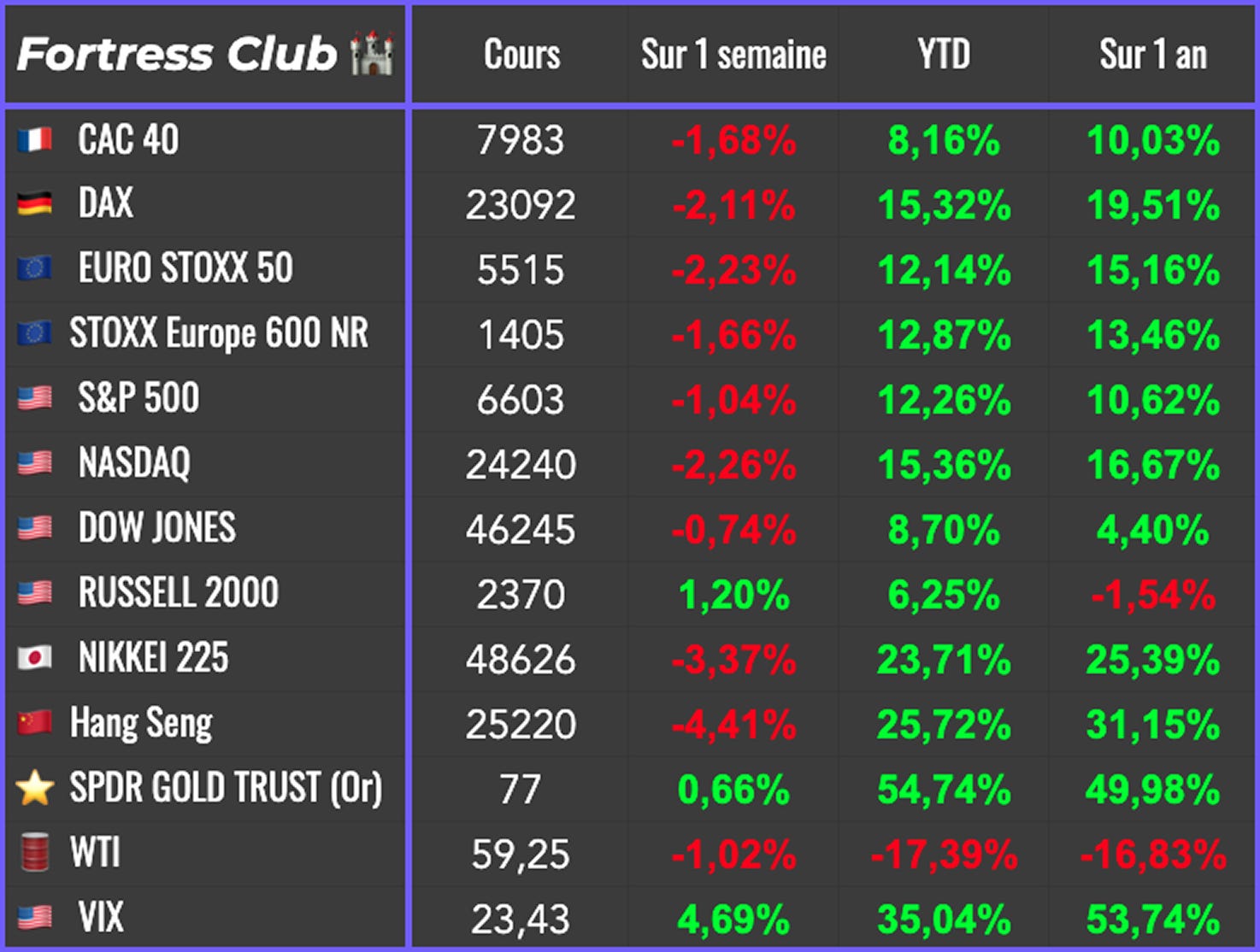

Les marchés ont évolué dans une ambiance bien plus hésitante cette semaine. Nvidia était censée jouer son rôle habituel de soutien, mais même des résultats exceptionnels n’ont pas suffi à faire revenir l’appétit pour le risque. Le groupe a encore dépassé les attentes, malgré l’absence du marché chinois, et son dirigeant a voulu rassurer en défendant la solidité du modèle économique de l’intelligence artificielle. Pourtant, le marché ne réagit plus comme avant. L’optimisme initial a rapidement laissé place à un recul de la technologie et à une nette baisse du Nasdaq 100, signe que les investisseurs commencent à regarder au-delà des performances isolées et s’interrogent sur la rentabilité globale du secteur.

Les valeurs les plus exposées à l’IA ont encore été les plus volatiles, avec de fortes fluctuations chez plusieurs acteurs phares du segment. Les actifs plus risqués ont aussi cédé du terrain, y compris les cryptomonnaies. À l’inverse, les secteurs défensifs ont retrouvé de l’intérêt. La distribution alimentaire et la santé se sont distinguées, profitant de flux de rotation alors que la technologie marque le pas.

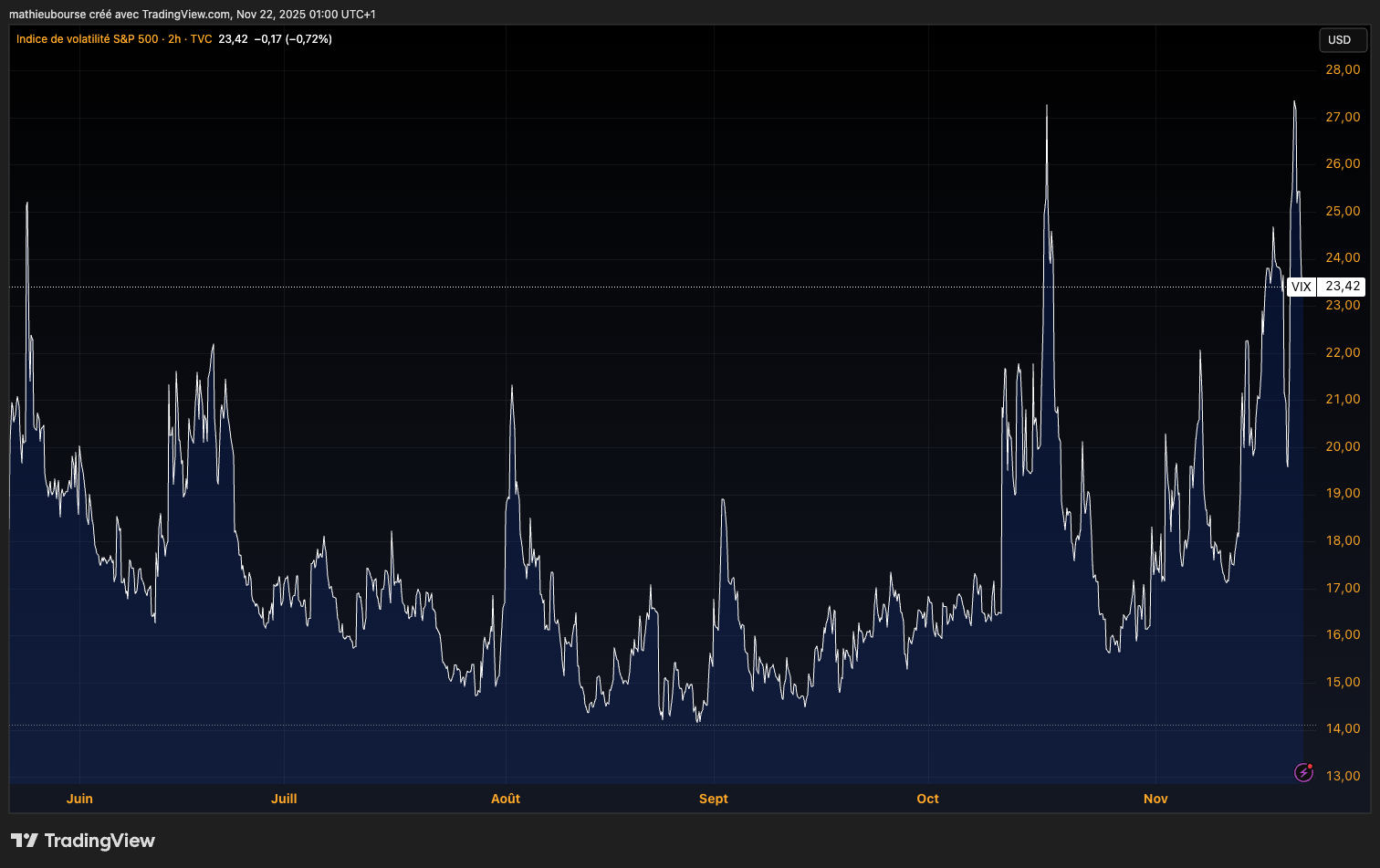

Cette fragilité se reflète dans le VIX, qui est revenu à des niveaux inédits depuis le printemps dernier.

L’incertitude sur les taux d’intérêt pèse également sur le marché. Le manque de données récentes sur l’emploi, conséquence du blocage administratif aux États-Unis, renforce le scénario d’un statu quo monétaire. Les minutes de la dernière réunion de la Fed montrent qu’une majorité de responsables privilégie une pause plutôt qu’un nouvel assouplissement. Les quelques indicateurs publiés hier n’ont pas vraiment éclairci la situation, avec un chômage qui remonte et un marché du travail qui semble perdre en dynamique. Cela a réduit la probabilité d’une baisse de taux lors de la réunion du 10 décembre, même si elle n’est pas totalement écartée.

Une voix plus accommodante s’est néanmoins exprimée. Christopher Waller estime qu’un ajustement modéré pourrait éviter une dégradation du marché de l’emploi. Cette prise de position a légèrement relevé les anticipations d’assouplissement, mais elle reste minoritaire et ne change pas la perception globale d’une Fed plus prudente qu’il y a quelques semaines.

🗞️ Le chiffre de la semaine

👉 14,1%

C’est le taux de vacance des bureaux aux États-Unis, qui est proche d’un record selon la société de données immobilières CoStar. Parmi les 12 plus grands marchés suivis par l’entreprise, cinq affichent leur plus haut niveau en 25 ans et les autres s’en approchent. Ces taux de vacance obstinément élevés reflètent une différence cruciale entre le ralentissement actuel et les précédents : celui-ci n’est pas cyclique. Il résulte de changements structurels dans le monde du travail, en particulier la pérennisation du télétravail et des modèles hybrides.

🗞️ Les actus Bourse et économie

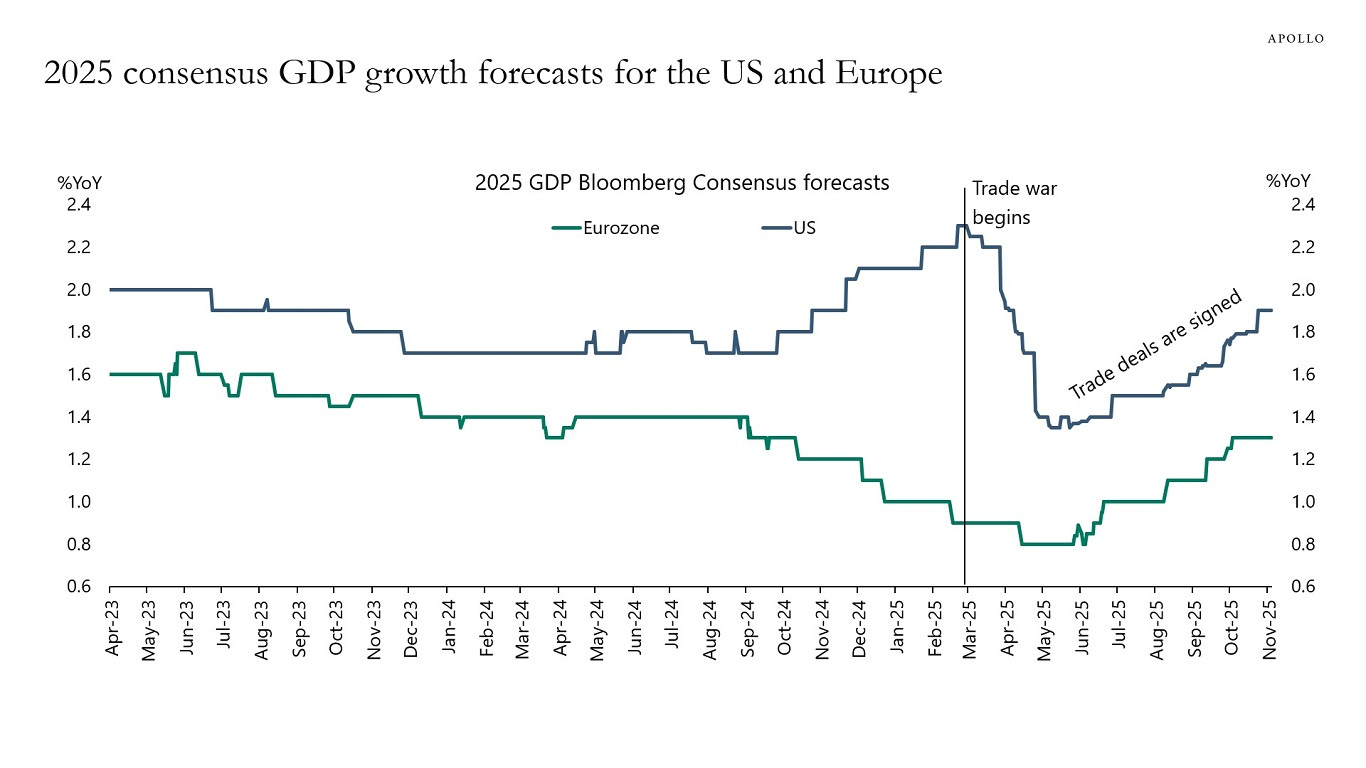

🇺🇸 L’économie Américaine devrait réaccélérer en 2026. Lorsque la guerre commerciale a débuté en mars, le consensus a commencé à revoir à la baisse les anticipations de croissance. Mais à mesure que des accords commerciaux ont été signés avec différents pays durant l’été puis à l’automne, les prévisions de croissance ont été révisées à la hausse, voir graphique ci-dessus. En regardant vers l’avenir, la croissance devrait réaccélérer en 2026 selon Apollo, portée par une moindre incertitude liée à la guerre commerciale, un dollar plus faible et les effets positifs du One Big Beautiful Bill, que le CBO estime capable de stimuler la croissance du PIB d’environ un point de pourcentage en 2026, principalement grâce à l’amortissement accéléré.

🇺🇸 Alphabet a gagné 3% en Bourse après que Berkshire Hathaway a révélé avoir pris une participation dans le groupe. Le conglomérat de Warren Buffett a acheté 17,8 millions d’actions Alphabet au troisième trimestre, soit 4,3 milliards de dollars au 30 septembre. Dans l’ensemble, Berkshire est resté vendeur net pour un 12e trimestre consécutif, avec 12,5 Md$ de ventes d’actions pour 6,4 Md$ d’achats. Le groupe n’a pas non plus racheté ses propres actions pour le cinquième trimestre consécutif, confirmant sa prudence dans un marché jugé cher par Buffett.

🇺🇸 Alphabet a dévoilé Gemini 3, la nouvelle version de son grand modèle de langage, alors que le groupe tente toujours de rattraper son retard depuis le choc ChatGPT en 2022. Selon Google, Gemini 3 améliore nettement la qualité et la précision des réponses dans l’application Gemini et dans le mode IA du moteur de recherche. Le modèle progresse aussi fortement en programmation, en développement d’applications et en génération d’images, signe que Google veut revenir dans la course face à OpenAI et Meta sur les usages avancés de l’IA. 👉 Un signe positif de plus sur Alphabet ?

🇺🇸 Nvidia et Microsoft vont investir jusqu’à 15 milliards de dollars dans Anthropic, rival direct d’OpenAI. En échange, Anthropic s’engage à acheter 30 milliards de dollars de capacité de calcul sur Microsoft Azure, alimentée par les puces IA de Nvidia. Le partenariat inclut aussi une collaboration technique sur la conception et l’ingénierie de systèmes IA. 👉 Certains diront que la consanguinité augmente, moi je vois Microsoft qui se diversifie de OpenAI.

🇺🇸 De nombreuses entreprises pratiquent désormais le labor hoarding, gardant leurs salariés même quand la demande ralentit. Elles craignent qu’en cas de reprise, recruter et former soit trop long et trop coûteux dans un contexte de pénurie de main-d’œuvre qualifiée. Cette retenue à licencier agit comme amortisseur économique : l’emploi tient, la consommation aussi, ce qui limite le risque d’un choc brutal. Mais ce modèle a ses limites : embauches en berne, productivité affaiblie, salaires qui stagnent. Et si la demande fléchit plus durablement, ces entreprises pourraient devoir corriger violemment. Le labor hoarding ne supprime pas le risque de récession, il ne fait que le retarder. 👉 Ce qui vient encore compliquer la tache de la Fed ?

🇰🇷 Samsung va investir 310 milliards de dollars en Corée du Sud sur cinq ans pour renforcer la production de puces, la mémoire HBM et les centres de données d’IA. Le groupe construira notamment une nouvelle ligne DRAM/HBM à Pyeongtaek pour 2028 et deux data centers IA équipés de milliers de GPU. Cette stratégie répond à la demande explosive liée à l’IA et aux pressions du gouvernement coréen pour relocaliser l’investissement, alors que Hyundai et SK Hynix annoncent aussi des plans massifs. L’annonce soutient le secteur coréen des semi-conducteurs, même si l’ampleur de l’investissement comporte des risques en cas de retournement du cycle ou de ralentissement de la demande IA. 👉 Et toujours presque rien en Europe.

🇩🇪 Groupe Schwarz, propriétaire de Lidl, ambitionne de bâtir un géant européen du cloud via sa filiale Schwarz Digits, afin de rivaliser avec les géants américains comme Amazon Web Services et Google Cloud. Le groupe investit massivement pour développer une infrastructure cloud souveraine en Europe, axée sur la protection des données et le respect des normes européennes, tout en attirant des clients d’entreprise. Ce positionnement stratégique s’inscrit dans une volonté de renforcer la souveraineté numérique européenne et de limiter la dépendance aux plateformes américaines, alors que le secteur du cloud devient un enjeu clé de compétitivité technologique. 👉 Bientôt des serveurs Parkside ?

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Alimentation Couche Tard

Mardi : Alibaba, Autodesk, Best Buy, EasyJet

Mercredi : Deere&Company, Rockwool, Trigano

Jeudi : Kroger, Rémy Cointreau

Vendredi : /

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Oracle est déjà dans le dur avec son deal OpenAI (Financial Times 🇬🇧)

Nouveau couperet pour Soitec (Zonebourse 🇫🇷)

Les Stablecoins menacent-ils l’organisation politique ? (Project Syndicate 🇬🇧)

Elon Musk a raison de dire que Wikipédia est biaisé, mais Grokipedia et l’IA ne feront pas mieux (The Conversation 🇫🇷)

Trois choses à savoir sur l’avenir de l’électricité (MIT Technology Review 🇬🇧)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.