🏰 💹 Quelques doutes refont surface ?

👉 Le Récap des Marchés n°250 : ...mais la Fed et Trump rassurent

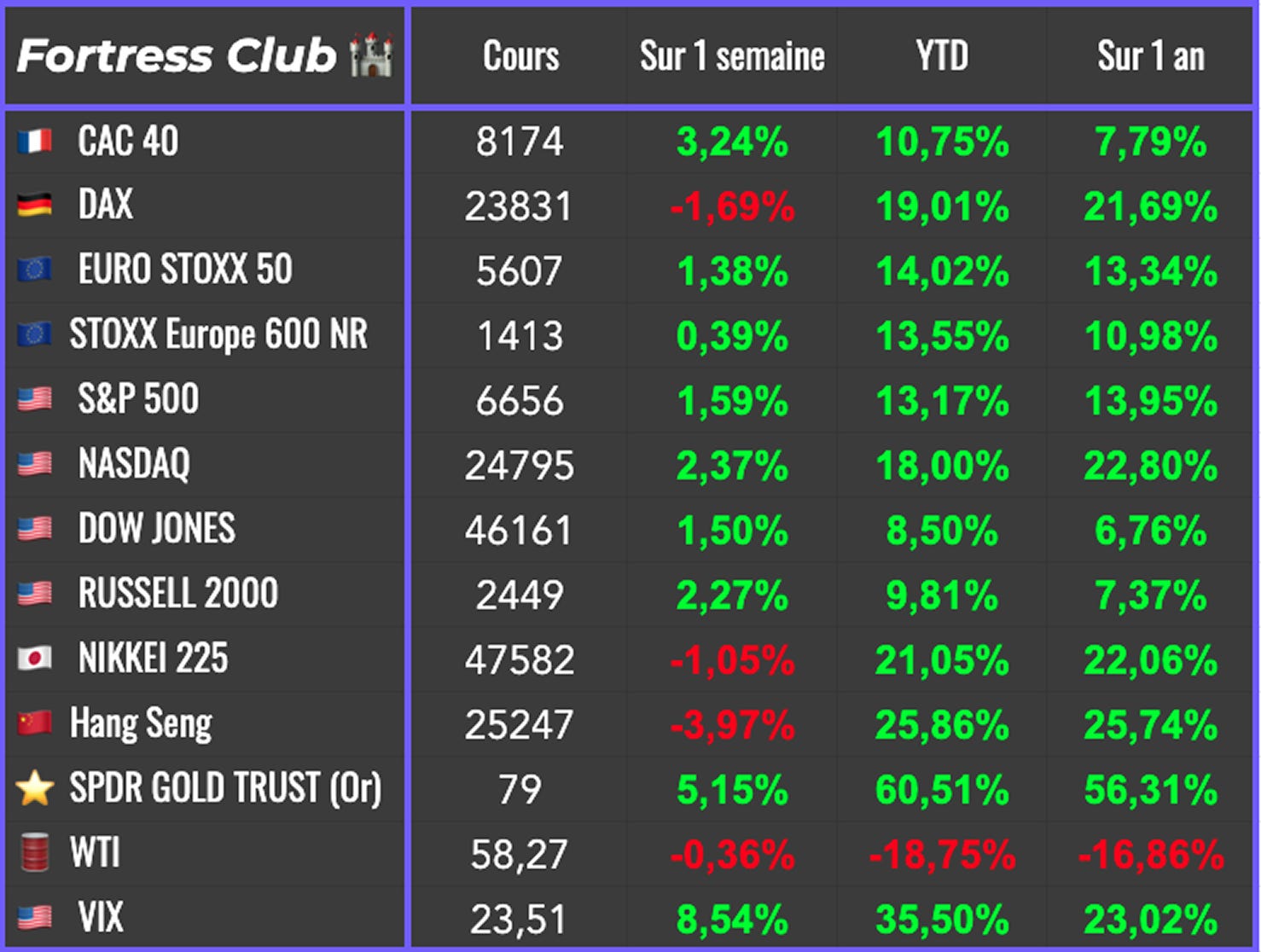

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #254 : Un revenant en portefeuille.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

La semaine a été marquée par un regain de prudence sur les marchés. Après plusieurs mois de calme relatif, la volatilité est revenue avec la combinaison d’un climat géopolitique plus tendu et de nouvelles inquiétudes dans le secteur bancaire américain. Les investisseurs alternent entre prises de bénéfices et recherche de sécurité, alors que la Fed maintient une orientation plutôt favorable aux marchés.

Les tensions entre les États-Unis et la Chine ont donc refait surface. Donald Trump a menacé de relever les tarifs douaniers jusqu’à 130 % sur les importations chinoises après que Pékin a annoncé de nouvelles restrictions sur les terres rares. Il a même laissé planer la possibilité d’annuler la rencontre prévue avec Xi Jinping. Après ces déclarations, le ton s’est adouci durant la semaine, chacun affichant une volonté de dialogue. Le secrétaire au Trésor, Scott Bessent, a évoqué une possible prolongation des discussions de 90 jours, laissant espérer une rencontre bilatérale en Corée du Sud à la fin du mois.

Le marché a également été secoué par la situation du crédit américain. Deux banques régionales, Zions Bancorp et Western Alliance, ont perdu plus de 10 % après avoir révélé leur exposition à des emprunteurs fragiles. Ces difficultés font écho aux récentes affaires First Brands et Tricolor, deux sociétés liées au secteur automobile accusées de pratiques financières risquées. L’inquiétude porte désormais sur un possible effet domino, qui verrait ces incidents isolés se transformer en crise de confiance plus large.

La nervosité s’est traduite par une hausse de l’indice de volatilité VIX, désormais autour de 24, un niveau inédit depuis avril. Ce retour de tension intervient alors que les investisseurs s’interrogent sur la solidité de la bulle autour de l’intelligence artificielle et cherchent des occasions de sécuriser leurs gains récents. C’est aussi un signe du manque de liquidité sur certains marchés et d’une mauvaise anticipation d’une résurgence des risques, en l’occurence liés à la guerre commerciale et aux banques US.

Les résultats d’entreprises ont offert un contraste saisissant. En Europe, Ericsson a bondi de 17 % tandis que Michelin a perdu près de 9 % après un avertissement sur résultats citant un environnement morose. LVMH a publié des chiffres jugés prudents mais encourageants, accueillis positivement par le marché.

Aux États-Unis, les propos de Jerome Powell ont apporté un peu de réconfort. Le patron de la Fed a confirmé que le marché du travail montrait des signes d’essoufflement, renforçant l’idée de deux nouvelles baisses de taux d’ici la fin de l’année. Il a aussi indiqué que la banque centrale pourrait cesser de réduire son bilan prochainement, privilégiant la stabilité financière et la liquidité. Ce ton conciliant a permis d’atténuer l’effet des inquiétudes liées aux banques et à la Chine.

Sur le marché des métaux, l’or et l’argent poursuivent leur ascension. L’argent a dépassé les 53 dollars l’once, un record historique, tandis que l’or a atteint 4 169 dollars. Cette flambée traduit la recherche de valeurs refuges face à l’endettement croissant des États et à la perte de confiance dans les devises. Le phénomène s’étend à d’autres métaux comme le palladium et le platine, tous en forte progression.

En France, le nouveau gouvernement dirigé par Sébastien Lecornu se veut plus technique et moins politique, avec l’arrivée de figures issues du secteur privé. Mais son équilibre reste fragile, dans un contexte d’incertitude budgétaire et parlementaire.

En Asie, la Chine affiche des exportations plus dynamiques qu’attendu, principalement vers d’autres marchés que les États-Unis. L’inflation reste négative, et les discussions d’un plan de relance refont surface, comme presque chaque automne. Au Japon, la banque centrale a refroidi les espoirs d’un nouvel assouplissement en laissant ouverte la possibilité d’une hausse de taux si la confiance économique se renforçait.

Enfin, le pétrole a reculé. Les investisseurs intègrent la détente relative au Proche-Orient et la perspective d’un dialogue entre Donald Trump et Vladimir Poutine, tout en redoutant l’impact du ralentissement du commerce mondial sur la demande.

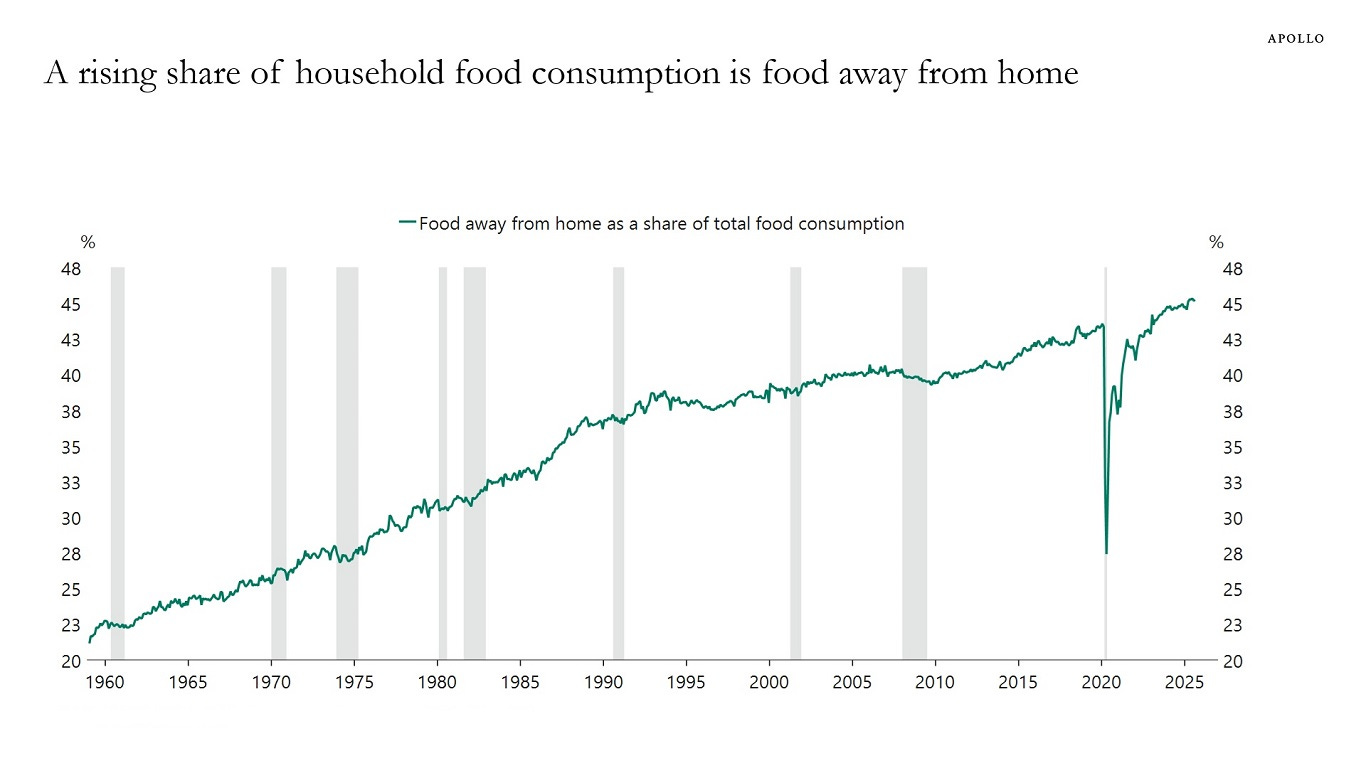

🗞️ Le chiffre de la semaine

👉 50%

Près de 50 % de la consommation alimentaire des ménages américains provient désormais de repas pris à l’extérieur. Les foyers dépensent aujourd’hui presque autant pour les restaurants, plats à emporter et livraisons que pour les courses destinées à être consommées à la maison.

🗞️ Les actus Bourse et économie

🤖 OpenAI et Broadcom collaborent pour concevoir et déployer 10 gigawatts de puces et de systèmes informatiques dédiés à l’IA au cours des quatre prochaines années. Ce partenariat vise à répondre à une partie des immenses besoins de calcul de la startup. L’accord représenterait plusieurs milliards de dollars, selon des sources proches du dossier, bien que les modalités financières n’aient pas été divulguées. L’action Broadcom a progressé de +9,83 % à l’annonce. 👉 Encore un accord… qu’il va falloir financer pour OpenAI, c’est l’inconnu des prochaines années… OpenAI aura elle assez d’argent pour honorer tous ses partenariats… ?

💸 BlackRock, via sa division Global Infrastructure Partners, a réalisé sa première acquisition dans le cadre de son consortium d’infrastructures d’IA en rachetant Aligned Data Centers pour une valeur d’environ 40 milliards de dollars, dette incluse, afin de renforcer le développement mondial des capacités nécessaires à la croissance exponentielle de l’intelligence artificielle. 👉 Il y a fort à parier qu’il va y avoir beaucoup de deal comme ça à l’avenir. C’est bon pour les vendeurs de puces, qui voient un nouvel acheteur arriver, les fonds d’infrastructures.

🚗 Michelin a plongé de plus de 8 % après avoir abaissé ses objectifs annuels, pénalisé par une chute de 10 % de ses ventes en Amérique du Nord et des marges sous pression. Le groupe prévoit désormais un résultat opérationnel entre 2,6 et 3 milliards d’euros, contre plus de 3,4 milliards auparavant. Malgré cet avertissement plus sévère qu’attendu, UBS et Jefferies maintiennent leur recommandation à l’achat, misant sur une reprise cyclique du secteur. 👉 Michelin reste très sensible à la première monte… et donc aux cycles économiqes. Il y a un rebond à jouer sur les prochaines années, mais cela reste une opportunité très défensive.

🇫🇷 EssilorLuxottica a bondi de plus de 10 % en Bourse après un trimestre record, porté par le succès des lunettes connectées Ray-Ban Meta. Les ventes ont grimpé de 11,7 % à 6,9 milliards d’euros, dont plus de quatre points liés à ces modèles équipés d’IA. Le groupe prévoit d’accélérer la production, tandis que les analystes voient dans ces lunettes un moteur de croissance majeur, ajoutant près de 15 milliards d’euros à la valeur du groupe. 👉 Un business défensif, qui aurait pu souffrir du contexte sur les achats discrétionnaire, mais qui a su trouver un relais de croissance interessant. Bravo.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Forvia

Mardi : Netflix, GE Aerospace, Coca-Cola, L’Oreal, Texas Instruments, Lockheed Martin, 3M, Getinge, General Motors, Eurofins Scientific, flatexDEGIRO, Vivendi

Mercredi : Tesla, SAP, Hermes, IBM, Lam Research, GE Vernova, KLA Corp, Heineken, Kering, Carrefour

Jeudi : Blackston, Unilever, Vinci, Thales, Dassault Systèmes, Orange, Nokia, STMicroelectronics, SGS, Aeroports Paris, BE Semiconductor, Accor, Renault, Sodexo, Stora Enso, Nexans, Valeo

Vendredi : P&G, Safran, Sanofi, Sika

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

L’IA remboursera-t-elle les dettes de l’Occident ? (Project Syndicate 🇬🇧)

Beaucoup d’Américains sont riches, mais ne se sentent pas comme tels (A Wealth of Common Sense 🇬🇧)

ITER, le mégaprojet de longue haleine qui vise à résoudre à jamais nos problèmes d’énergie (National Geographic 🇬🇧)

Les grandes entreprises technologiques misent sur une tactique controversée d’élimination du carbone (MIT Technology Review 🇬🇧)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.