🏰 📉 Stellantis plombe l'Europe

👉 Le Récap des Marchés n°202 : Secteur auto, économie US, Chine, Iran, Russell 2000 etc.

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🏰 💹 Nouvel achat dans le portefeuille

Deutsche Qualität pour jouer la reprise en Europe

Des prises de bénéf en cascade.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

3 choses à retenir cette semaine. Le pétrole fait enfin un retour à la hausse, à la faveur des tensions géopolitiques au Moyen-Orient. Les dernières données économiques américaines restent compatibles avec le scénario de soft landing. Pour finir, le secteur automobile est à la peine en Europe, avec lundi une très forte baisse des prévisions de Stellantis, un des géants du secteur.

Commençons par le pétrole. Bien évidemment, ce sont les échanges de missiles non amicaux entre l’Iran et Israel qui inquiètent. Le point d’inquiétude n’est pas sur Israel… Les missiles iraniens, même s’ils étaient nombreux, n’ont visiblement pas fait de victime. Mais il est sur la réplique que va choisir Israel. On parle de sites militaires en Syrie, de sites nucléaires en Iran… mais aussi de l’île de Kharg… par laquelle transite presque toute la production de pétrole du pays. Concrètement, la crainte des marchés est un bombardement de Kharg qui viendrait retirer brusquement le pétrole Iranien des marchés mondiaux. De là à penser qu’une frappe ciblée sur une base iranienne en Syrie serait une bonne nouvelle, il n’y a qu’un pas que je ne franchirai pas, n’étant pas un spécialiste de la question :) Nous devrions cependant avoir une réponse rapidement.

2e focus de la semaine, les bonnes données économiques aux Etats-Unis. Jerome Powell a tenu un discours cette semaine dans lequel il a tempéré l’optimisme des investisseurs sur une forte baisse des taux d’ici la fin de l’année. Cependant, cela a été interprété comme un signal de confiance sur l’économie américaine. Sur ce point, les données sur l’emploi (enquête JOLTS et rapport ADP) ont renforcé cette semaine le sentiment d’une économie qui tient bon. Pour finir, l'arrêt de la grève des dockers américains a aussi été accueilli favorablement, alors qu’une grève dure aurait pu faire augmenter le prix du fret… et donc participer à faire augmenter l’inflation.

En Europe, c’est le secteur automobile qui a inquiété alors qu’il représente beaucoup d’emplois et fait travailler beaucoup de fournisseurs. Stellantis a annoncé une forte révision en baisse de sa rentabilité. Le titre a été lourdement sanctionné et a entrainé dans son sillage les autres valeurs du secteur

Les entreprises européennes d’autres secteurs fortement présentes en Chine ont aussi été pénalisées cette semaine par l’annonce de taxes douanières sur les véhicules électriques chinois en Europe.

En Chine, malgré des indicateurs PMI décevants, les marchés ont apprécié l’annonce de nouvelles mesures en faveur du secteur immobilier, et restent donc porté par les annonces de ces dernières semaines.

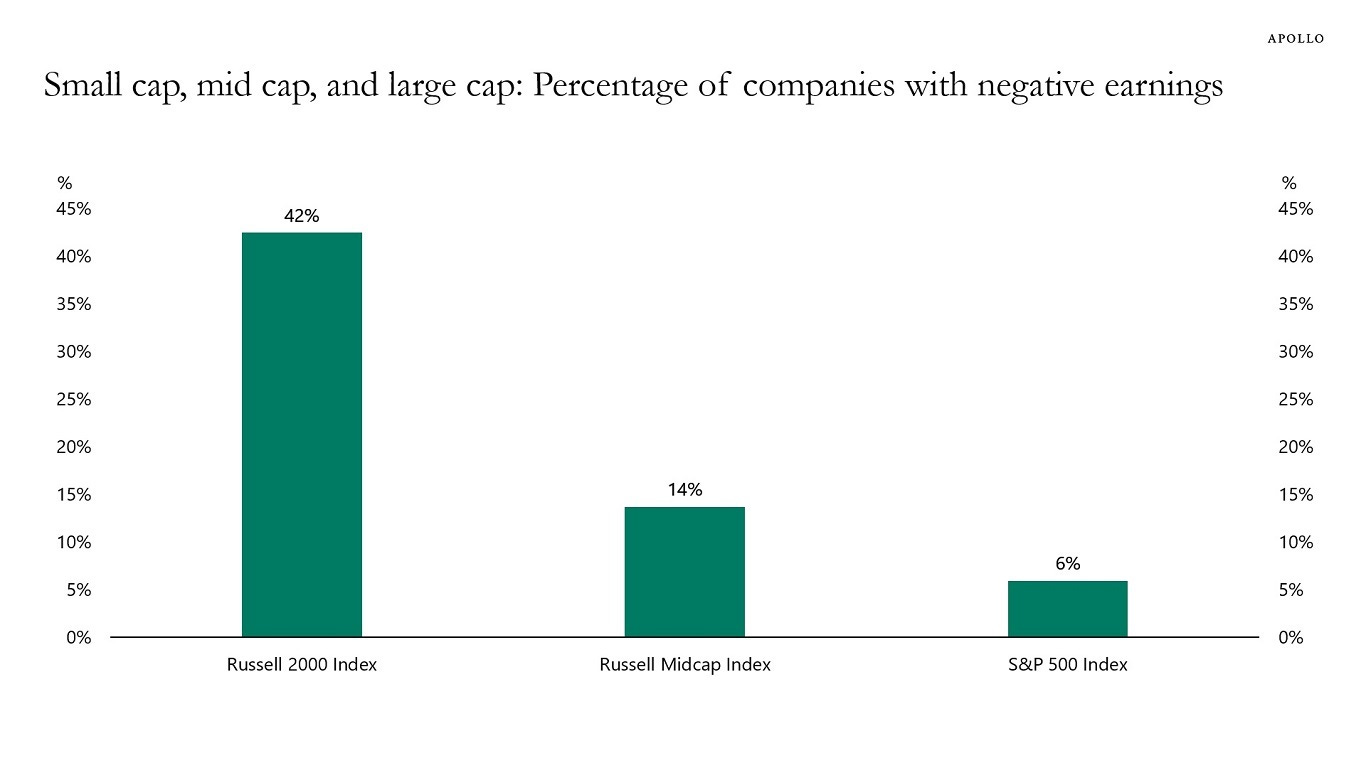

🗞️ Le chiffre de la semaine

👉 42 % !

42% des entreprises de l'indice Russell 2000 ont des résultats négatifs. Pour l'indice des moyennes capitalisations, ce chiffre est de 14 %, et pour le S&P 500, il est de 6 % (⬇️). Les petites entreprises restent les plus sensibles à la conjoncture et sont celles qui vont théoriquement profiter le plus d’un rebond de la croissance

🗞️ Les actus Bourse et économie

👎 Volkswagen a encore réduit ses prévisions annuelles, après Forvia. Stellantis a aussi baissé ses objectifs cette semaine. BMW et Mercedes, c’était il y a 2 semaines. 👉 Les temps sont très difficiles pour les constructeurs historiques alors que le boom post covid se dissipe en raison d’une conjoncture morose et de l’arrivée des constructeurs chinois. En plus de ça, un grand procès lié au Dieselgate en France arrive…

🇨🇳 BMW et Mercedes appellent à ne pas surtaxer les véhicules électriques chinois importés. 👉 BMW réalise 26% de ses ventes en Chine, c’est 17% pour Mercedes… Trop tard. La commission Européenne va pouvoir dès novembre appliquer des barrières douanières sur les véhicules électriques chinois.

⚡️ Volvo Car, Uber, Rivian et Iberdrola soutiennent les projets de l'UE visant à interdire les moteurs à combustion d'ici à 2035. 👉 Bref peu de monde qui compte… Je ne parle même pas de Iberdrola… producteur d’électricité…

🇫🇷 Le gouvernement Barnier doit trouver 60 milliards pour boucler son budget. On parle de 20 milliards de taxes en plus et 40 milliards d’économie. 👉 Visiblement, c’est assez simple de taxer 20 milliards de plus avec des taxes. Par contre, aucune nouvelle des 40 milliards de baisse des dépenses.

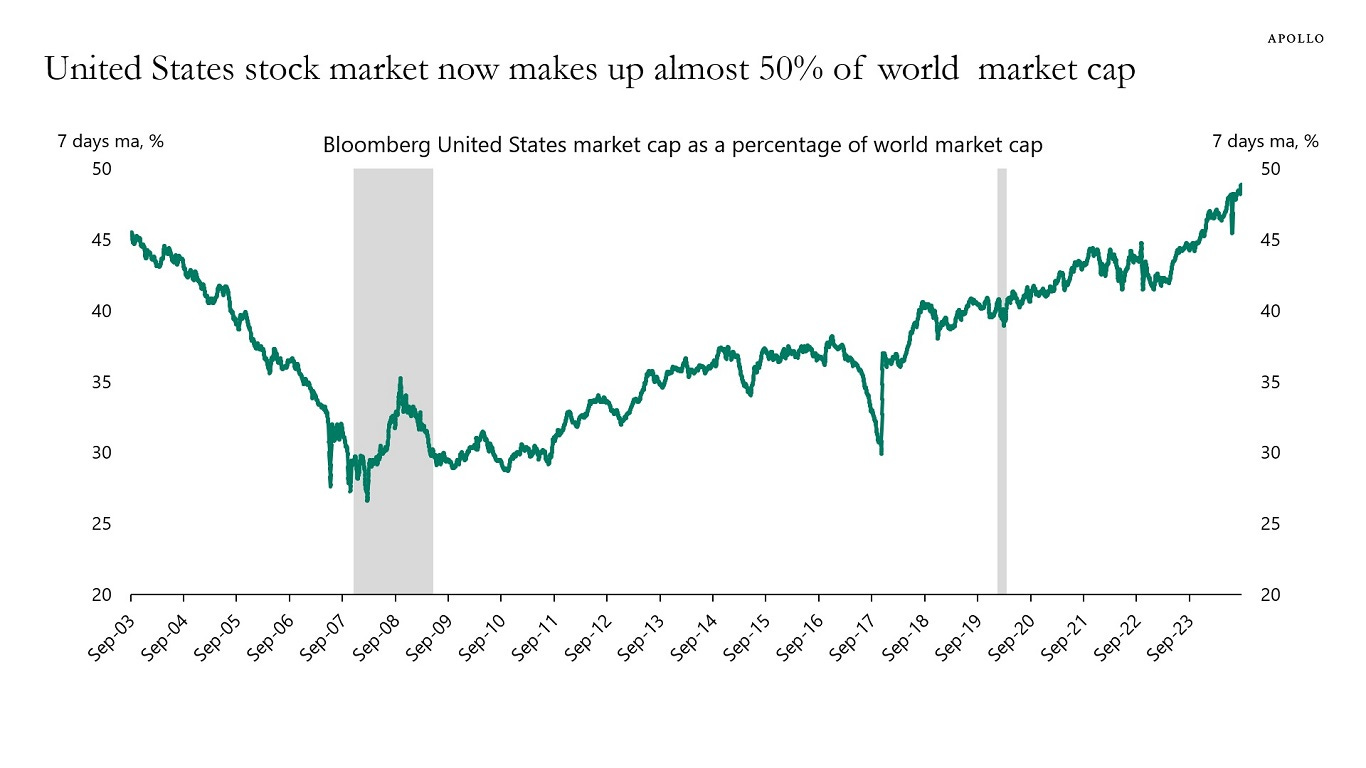

🏆🇺🇸 En 2009, la capitalisation boursière des États-Unis représentait 30% de la capitalisation boursière mondiale. Aujourd'hui, elle atteint presque 50 % (⬇️).

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : /

Mardi : PepsiCo

Mercredi : Aeon

Jeudi : Fast Retailing, Givaudan,Delta Air Lines, Domino’s Pizza, Voyageurs du Monde

Vendredi : JPMorgan, Wells Fargo, Hays

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Les couleurs de l’hydrogène, un discours trompeur pour la transition énergétique (The Conversation 🇫🇷).

Pourquoi le Liban pourrait être riche, mais est si chaotique ? (Uncharted Territories 🇬🇧).

La saga Berlusconi (Arte 🇫🇷)

Budget 2025: le gouvernement prévoit un effort massif de 60 milliards d'euros (Agefi 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !