🏰 💹 Trump is back, thus greed is good

👉 Le Récap des Marchés n°207 :

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

RAS cette semaine

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Les 2 éléments principaux de la semaine ont donc été l’élection de Donald Trump à la présidence des Etats-Unis, et dans une moindre mesure, une baisse des taux de la Fed comme anticipée par le marché.

Les marchés américains ont fortement salué cette élection. Pour le moment, ils semblent accueillir favorablement Donald Trump, qui est bien plus pro-business que ne pouvait l’être Kamala Harris. Donald Trump parle de baisser les impôts et de réduire les réglementations. C’est le point qui plaît aux marchés.

Bien évidemment, les investisseurs semblent avoir mis de côté pour le moment les projets de taxes douanières de 60% sur la Chine et de 20% sur le reste du monde, qui sont potentiellement inflationnistes pour les Etats-Unis, et qui vont potentiellement compliquer la baisse des taux de la Fed sur les prochaines années.

Concrètement, je pense que les marchés semblent partis pour se laisser porter par l’espoir d’une économie américaine plus florissante sous Trump à court moyen terme… mais qu’un retour de bâton n’est pas exclu… quand Trump prendra le pouvoir en janvier et commencera d’avancer sur des mesures concrètes.

Je note que les républicains ont la majorité au sénat, et possiblement la majorité à la chambre des représentants, ce qui veut dire que l’administration républicaine de Trump aurait les pleins pouvoirs pour ces 4 prochaines années.

Ma réflexion au vu des résultats et de la réaction des marchés est que les investisseurs pensent que Trump va faire du bien d’un point de vue économique, et que les mesures négatives de son programme (principalement les taxes douanières) ne seront peut-être que partiellement mises en oeuvre…

En attendant, les actions américaines sont montées, sauf celles liées aux énergies renouvelables et sauf les valeurs chinoises cotées aux Etats-Unis.

Aux Etats-Unis, la Fed a annoncé une baisse de taux de 25bp. Les taux de la Fed restent élevés à 4,50% mais les statistiques continuent de montrer une économie américaine en forme. Pas de pression pour le moment du côté de la Fed.

Dans le reste du monde, l’Europe était un peu dans une ambiance de gueule de bois. Après avoir succinctement salué par une forte hausse l’élection de Trump, les investisseurs ont retrouvé leurs esprits, et se sont souvenus que Trump voulait imposer des droits de douanes de 20% à l’Europe, et qu’il voulait que tous les pays dépensent plus en armes. Est-ce que la hausse initiale était due aux espoirs d’une fin du conflit Ukrainien ? Peut-être. En attendant, l’Europe fait grise mine d’autant qu’elle exporte beaucoup vers les Etats-Unis et la Chine, 2 pays qui sont en train de se fermer via les droits de douanes.

Dans le sillage de cette élection, j’ai aussi noté la baisse du pétrole et de l’or. Concrètement, cela pourrait illustrer le fait que Trump ne sera pas un facteur de déstabilisation pour le monde. Pour le pétrole, cela peut illustrer une baisse des conflits à venir au Moyen-Orient, mais aussi des mesures politiques en faveur de l’industrie pétrolière américaine.

Pour le coup, la baisse du pétrole est une bonne nouvelle, car je le rappelle, toute baisse du prix du pétrole est un plan de relance économique au niveau mondial… A confirmer sur les prochains mois.

En Chine, les marchés ont initialement réagi négativement…avant de se reprendre pour finir en hausse. La raison est que bien que l’élection de Trump soit négative pour la Chine, les investisseurs espèrent que cela servira de prétexte au gouvernement chinois pour enfin lancer un plan de relance focalisé sur la consommation intérieure !

Pour ma part, je pense que cette semaine vient d’acter le retour de la volatilité dans les marchés, avec désormais, une forte attention à la moindre déclaration de Trump.

Je pense aussi que les Etats-Unis vont sortir encore plus fort économiquement de cette présidence, que l’Europe va être à la peine, et que la Chine va essentiellement tenter de garder la tête hors de l’eau.

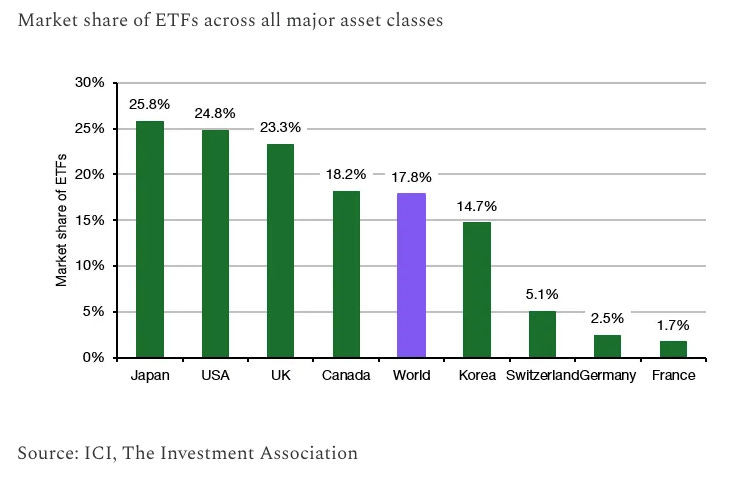

🗞️ Le chiffre de la semaine

👉 1,7%

C’est le très faible pourcentage de la part des ETFs dans les investissements financiers en France. C’est très peu comparé au reste du monde.

🗞️ Les actus Bourse et économie

🇨🇳 La Chine appelle la France à pousser l'UE vers un accord dans le litige sur les véhicules électriques. 👉 Un peu à l’image de Trump qui menace beaucoup pour obtenir de meilleurs deals, la Chine a décidé de taper durement une industrie très spécifique en France, celle du Cognac. C’est bien joué car tous les acteurs sont allés pleurer auprès du gouvernement, qui apparemment, tente de négocier… Je ne sais vraiment pas ce qu’il va négocier car entre la filière du Cognac, et la filière automobile en termes d’emplois… le poids politique de la seconde est bien plus important. On commence d’ailleurs à peine à mesurer la crise qui arrive. Volkswagen a annoncé des milliers de licenciements. Pareil pour Michelin. Valeo, c’est en cours…

🇺🇸 Un exemple de menace de Trump ? Donald Trump imposera à Stellantis des droits de douane de 100% en cas de délocalisation au Mexique. 👉 Si tu es Carlos Tavares, tu délocalises la production de pick up avec ce genre de menace ? 😅

🇺🇸 Nvidia et The Sherwin-Williams chassent Intel et Dow Inc du Dow Jones à partir du 8 novembre. 👉 Avec ce nouvel arrivant, le Dow Jones, qui contient déjà Microsoft, Apple et Amazon devient encore plus technologique, et donc représente moins les vieilles valeurs de l’économie américaine.

⛽️ Un rapport de TotalEnergies prévoit que la demande mondiale de pétrole continuera d'augmenter au moins jusqu'en 2030, reflétant les changements en cours dans le système énergétique mondial. 👉 Avec 4 années de Trump, c’est sûr que les Etats-Unis ne vont pas aller vers la sobriété. Tout comme le reste du monde ?

🇯🇵 L'action Nissan s'effondre en Bourse après l'annonce du licenciement de 9000 personnes, la réduction de 20% des capacités de production et le projet de cession d'une partie de sa participation dans Mitsubishi Motors. 👉 Pouvez-vous me citer un modèle récent de chez Nissan ? Ils sont en difficulté, avec en plus un marché en berne. Ca ne pardonne pas.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Continental

Mardi : AstraZeneca, Home Depot, Shopify, Spotify, Occidental, Infineon, Bayer, Sixt, Chargeurs

Mercredi : Tencent, Cisco, Allianz, Alstom, Voestalpine

Jeudi : Walt Disney, Applied Materials, Siemens, Palo Alto Networks, Hon Hai Precision, JD.com, Hapag Lloyd, Burberry, SCOR, SBM Offshore

Vendredi : Alibaba, Trip.com, Vallourec

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

La recherche par l'IA pourrait briser le web (MIT Technology Review 🇬🇧).

La Française des Jeux : Visibilité retrouvée (Zonebourse 🇫🇷)

Volkswagen, la fin d’un mythe allemand ? (The Conversation 🇫🇷).

L'usage des jets privés explose (Libération 🇫🇷).

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !