🏰 🤯 Trump secoue les marchés

👉 Le Récap des Marchés n°262 : Accord de façade à Davos, tensions sur la dette américaine et retour de la prime de risque US

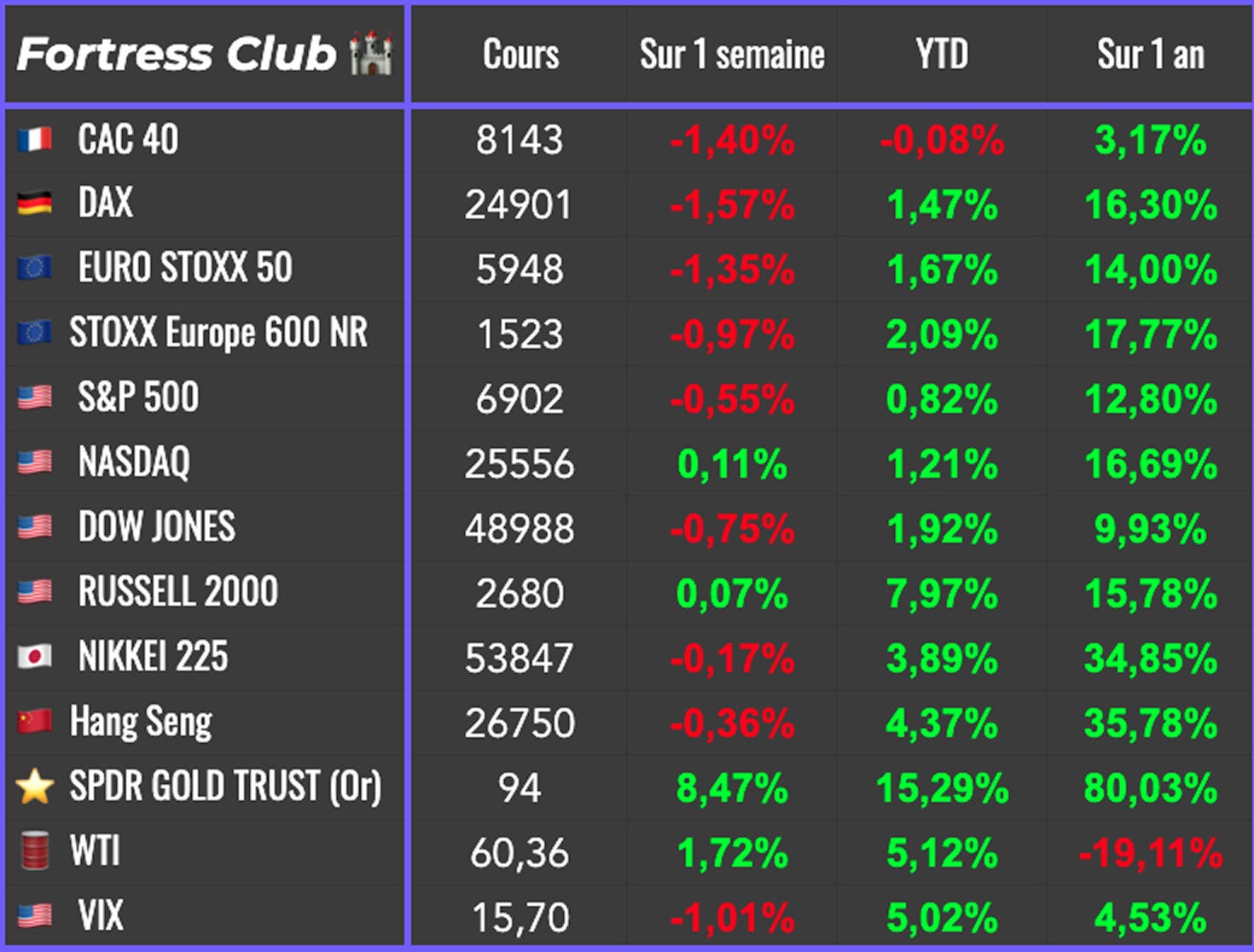

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

Et pourquoi je préfère Alphabet, Amazon ou encore Microsoft ?

🏰 🇺🇸 L’heure du come-back pour Moderna ?

👉 Ma refléxion sur le titre

🔐 #265 : Mais nouveau concours ! 🏆

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

La semaine a mal commencé pour les places européennes, prises de court par un nouvel accès de brutalité verbale de Donald Trump. L’ultimatum sur le Groenland, assorti de menaces de droits de douane punitifs pouvant aller jusqu’à 200 % sur les vins et champagnes français, a ravivé les craintes commerciales. En réaction, l’Union européenne a envisagé des mesures de rétorsion portant sur 108 milliards de dollars d’importations américaines. Le choc a été bref mais net, rappelant à quel point l’imprévisibilité politique américaine reste un facteur de risque central pour les marchés.

Le ton s’est toutefois adouci après ce qui a été présenté comme un compromis arraché à Davos. Personne ne semble avoir exactement la même lecture de l’accord, mais l’essentiel est ailleurs. Les positions paraissent de nouveau conciliables, le spectre de nouveaux droits de douane s’estompe et les marchés actions ont rebondi sur les deux séances suivantes, soulagés par l’éloignement d’un scénario de confrontation immédiate.

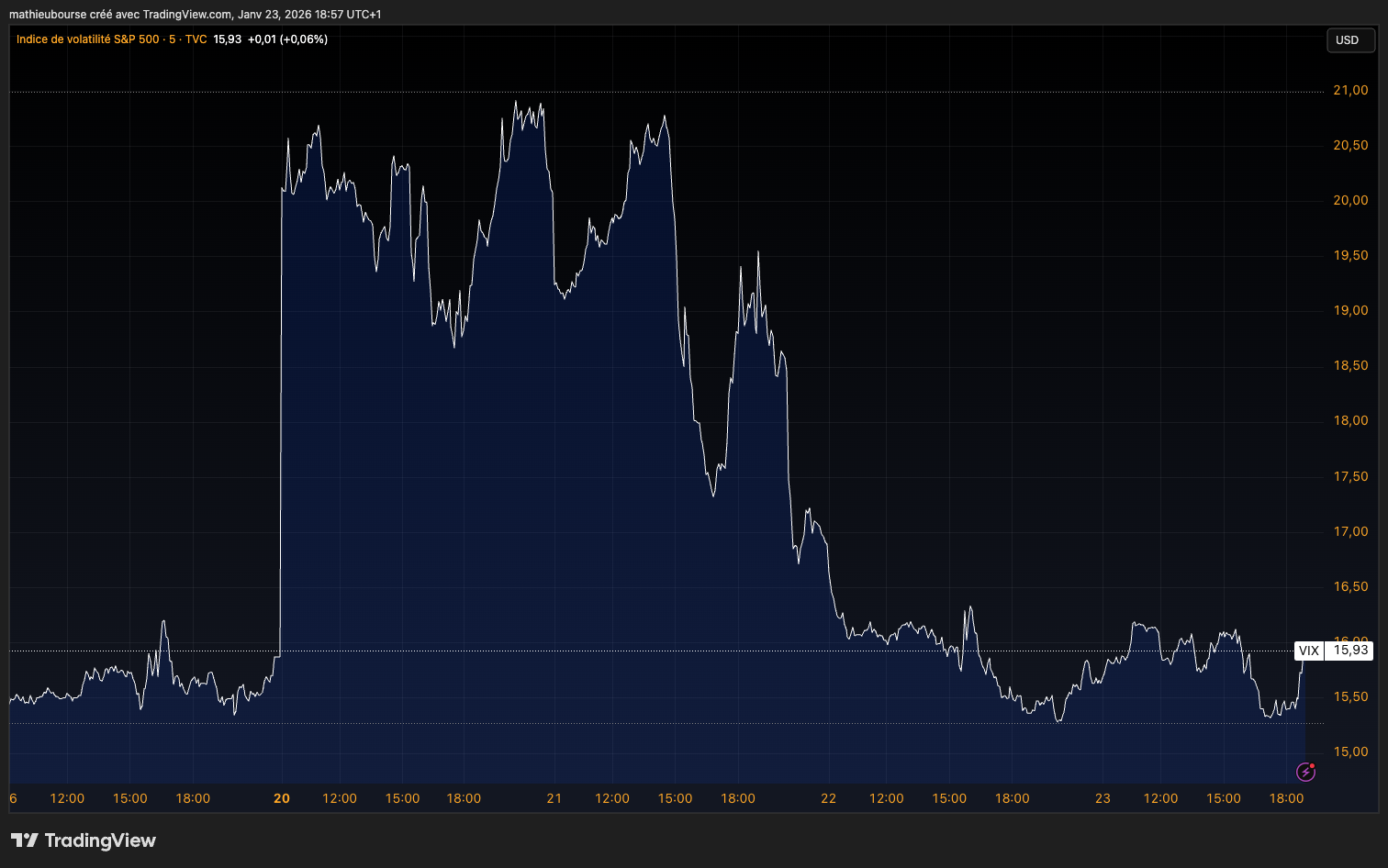

Le reste des actifs raconte cependant une histoire moins rassurante. Les marchés obligataires ne se sont pas vraiment détendus, les métaux précieux poursuivent leur envolée, avec une hausse de 38 % pour l’argent et de 15 % pour l’or depuis le 1er janvier, et le dollar a reculé. Le mouvement traduit un ajustement plus profond, les investisseurs réduisant leur exposition aux États-Unis à mesure que la prime de risque politique augmente. La remontée récente des rendements américains suggère que l’obligataire n’apprécie guère la tournure prise par les événements. Le doute porte à la fois sur l’indépendance de la Fed et sur la relation de la Maison Blanche avec ses principaux créanciers, au premier rang desquels figure le bloc européen. L’enchaînement des échéances à venir n’aide pas à dissiper l’incertitude, entre décisions attendues de la Cour suprême, débats autour de la Fed, succession de Jerome Powell et intervention de Donald Trump à Davos. L’indice VIX, resté étonnamment calme jusque-là, a repris un peu de hauteur et s’est rapproché du seuil des 20 points.

Aux États-Unis, quelques données sont venues nuancer le tableau. Le moral des ménages s’est amélioré plus que prévu en janvier, selon l’enquête de l’Université du Michigan. L’indice PCE, référence privilégiée par la Fed, est resté stable en octobre et novembre, dessinant une inflation encore au-dessus de la cible mais sans nouvelle accélération. Ces statistiques compliquent l’arbitrage de la Fed avant sa réunion de la semaine prochaine et conforte l’idée de taux durablement élevés, comme en témoigne le rendement du Treasury à deux ans, revenu autour de 3,61 %.

Les marchés américains n’ont pas rebondi uniquement grâce à l’accalmie politique. Le secteur des semi-conducteurs a aussi bénéficié des propos très offensifs de Jensen Huang à Davos. Le patron de Nvidia a, comme souvent, balayé les doutes sur l’intelligence artificielle en évoquant des besoins d’investissements se chiffrant en milliers de milliards de dollars. Le marché a choisi de l’écouter, reléguant au second plan les mises en garde plus prudentes venues de Microsoft sur la nécessité de transformer ces dépenses en usages concrets.

En Chine, la croissance du PIB a atteint 4,5 % au quatrième trimestre, conforme aux attentes, portant la progression de l’économie à 5 % sur l’ensemble de l’année 2025, un chiffre en ligne avec les objectifs affichés par les autorités. Le signal est rassurant sur le papier, sans suffire à dissiper toutes les interrogations sur la dynamique à venir.

Enfin, le pétrole a légèrement reculé, porté par des déclarations jugées encourageantes autour d’éventuelles négociations entre la Russie et l’Ukraine. Il ne s’agit pas encore de paix, mais simplement de discussions pour en ouvrir la voie, ce qui a néanmoins suffi à détendre un marché déjà sensible au moindre frémissement géopolitique.

🗞️ Le chiffre de la semaine

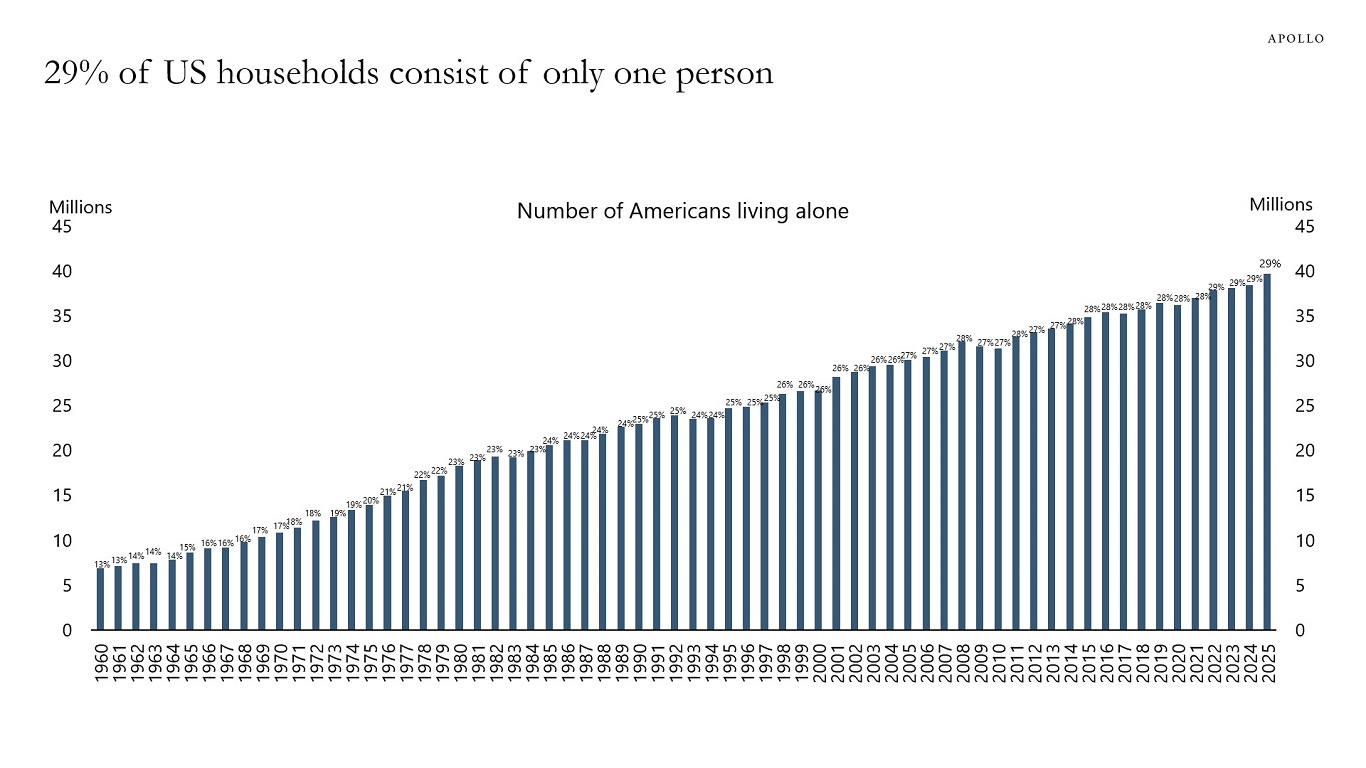

👉 40 Millions.

40 millions d’Américains vivent seuls

La part des ménages américains composés d’une seule personne continue d’augmenter, comme le montre le graphique ci-dessous.

🗞️ Les actus Bourse et économie

🇺🇸 Amazon lance son plus grand magasin physique à ce jour près de Chicago, avec une surface d’environ 21 400 m², combinant supermarché, produits du quotidien et préparation de commandes en arrière-boutique. Le concept vise à marier achats en magasin et commandes numériques, avec livraison différée ou chargement direct en voiture. Après des succès mitigés dans le retail physique, Amazon tente une approche plus proche des modèles Costco ou Walmart pour capter une part d’un marché encore largement dominé par les ventes en magasin. 👉 On suppose que Amazon veut essayer de capter les clients qui sont séduits par les magasins physiques.

📉 Intel a lourdement chuté hors séance après des prévisions jugées décevantes, ravivant les doutes sur une trajectoire de croissance encore fragile malgré un rebond spectaculaire du titre sur un an. Le marché sanctionne le décalage entre le discours porté par l’IA et une exécution industrielle toujours contrainte, même si la demande ne semble pas en cause. Le malaise est accentué par une valorisation jugée difficilement justifiable face à des concurrents mieux exécutés comme TSMC. 👉 Pour mériter une valorisation élevée, il faut toujours à un moment donner des preuves concrètes… et pas que des discours.

📢 OpenAI va tester pour la première fois la publicité dans ChatGPT, un tournant stratégique destiné à diversifier ses revenus face à l’explosion des dépenses en calcul. Les annonces, clairement signalées, apparaîtront au bas des réponses dans les versions gratuites et ChatGPT Go, sans influencer le contenu selon l’entreprise. Une évolution notable pour Sam Altman, jusqu’ici réticent à l’introduction de la publicité. 👉 Alors que Google vient concurrencer ChatGPT, il est normal que l’inverse se produise.

🪖 Renault va se lancer dans la production de drones militaires en France, au Mans et à Cléon, dans le cadre d’un contrat estimé à 1 MdEUR. Ce projet illustre la montée en puissance des industriels civils dans l’effort de défense européen, alors que les budgets militaires explosent et que la souveraineté industrielle redevient prioritaire. Pour Renault, c’est aussi un moyen de diversifier l’activité de ses sites français et d’amortir la transition plus incertaine de l’automobile. 👉 Après avoir essayé de surfer sur le hype électrique (trop tard), Renault tente de surfer sur la hype des valeurs défenses.. à voir si ça paye cette fois ci.

🥛 Danone a chuté de 9 % mercredi, pénalisé par les inquiétudes des analystes sur l’impact durable de la baisse de la natalité en Chine sur la nutrition infantile. Bank of America a réitéré une recommandation à sous-performance, tandis qu’un rappel de lait infantile à Singapour, impliquant aussi Nestlé, a ravivé la nervosité du marché malgré un incident jugé bénin. 👉 Après une renaissance boursière, voila une succession de nouvelles qui vient ternir son image.

👜 Burberry a gagné 4 % après des résultats trimestriels légèrement supérieurs aux attentes. Les signes d’amélioration en Chine continentale ont soutenu l’ensemble du secteur du luxe, entraînant aussi LVMH et Hermès à la hausse. 👉 C’est une valeur en redressement, donc il faut quand même prendre avec des pincettes le signal pour le secteur, c’est peut-être juste un rebond de la marque.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Ryanair

Mardi : LVMH, UnitedHealth, Texas Instruments, General Motors, Getinge, Logitech

Mercredi : Microsoft, Meta Platforms, Tesla, ASML, Lam Research

Jeudi : Apple, Visa, Mastercard, Caterpillar, SAP, Sanofi, STMicroelectronics, Eurofins Scientific, Rémy Cointreau

Vendredi : Exxon Mobil, Chevron

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Pourquoi certaines technologies “révolutionnaires” ne fonctionnent pas (MIT Technology Review 🇬🇧)

Qu’est ce qui pourrait faire vaciller TSMC ? (Zonebourse 🇫🇷)

Quand les gens parlent de bulle, c’est qu’elle n’est pas prête à éclater (Joakim Klement 🇬🇧)

La Chine, rêves et cauchemars (Arte 🇫🇷)

23 preuves que vous vivez déjà dans le siècle de la Chine (Wired 🇬🇧)

En France, tenir ses promesses électorales ne rapporte rien (The Conversation 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.