🏰 💹 Un début d'année plein de surprises ? ou pas.

👉 Le Récap des Marchés n°260 : Le Venezuela fait du bruit, la Fed reste le vrai repère, l’IA continue de diviser

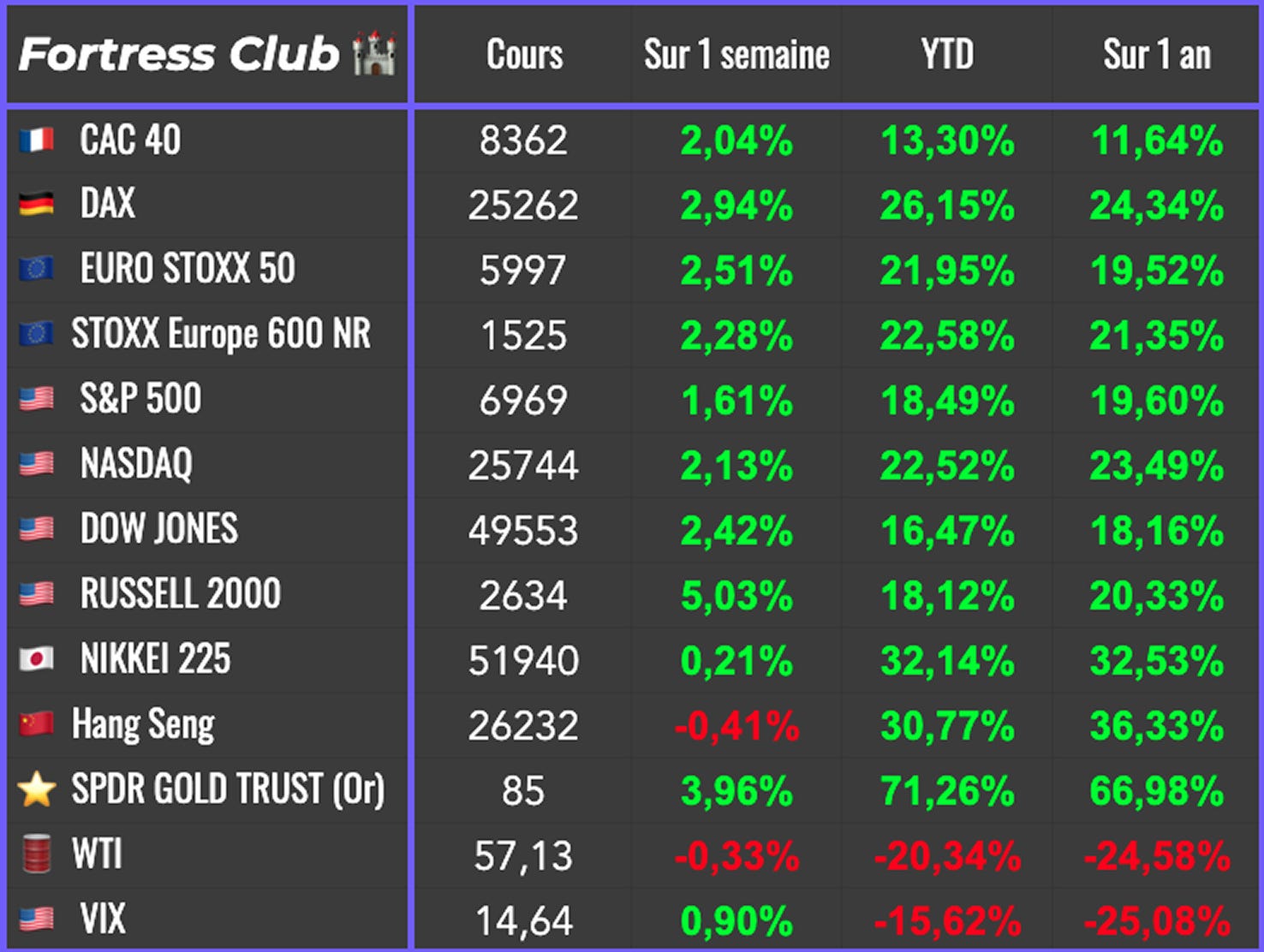

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #263 : RAS cette semaine.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Sans l’intervention des États-Unis au Venezuela, le début de l’année 2026 aurait sans doute été d’une grande tranquillité sur les marchés. L’épisode a surtout servi de révélateur. Il a soutenu certains secteurs très identifiés comme l’énergie et la défense, semé de la confusion sur le pétrole et laissé intact le dilemme central des investisseurs face à l’intelligence artificielle, attirante par son potentiel mais inquiétante par ses valorisations.

En toile de fond, la statistique sur l’emploi américain publiée vendredi a été interprétée comme compatible avec de futures baisses de taux, ce qui a contribué à stabiliser le climat général.

Du point de vue du marché, l’épisode vénézuélien a été rapidement classé comme un non-événement. Les rendements obligataires sont restés calmes, les actions ont tenu et le VIX n’a quasiment pas réagi. L’attention s’est vite déplacée vers d’autres sujets, comme en témoigne la nouvelle sortie de Donald Trump sur le Groenland, sans effet notable sur les actifs financiers.

Les grandes questions de fin 2025 continuent de dominer. La trajectoire des taux de la Fed, la capacité de l’IA à soutenir durablement la croissance boursière et l’issue de la guerre en Ukraine restent les repères principaux, dans un contexte où les marchés actions et plusieurs matières premières ont déjà beaucoup progressé l’an dernier.

L’intervention des États-Unis a cependant déclenché des mouvements dans certains secteurs. Les groupes pétroliers américains et les sociétés de services associées ont fortement progressé. Les investisseurs parient sur un accès facilité aux immenses réserves du Venezuela, qui représentent environ 18 % des réserves mondiales prouvées. Sur le papier, le potentiel est considérable, même si la réalité opérationnelle reste incertaine compte tenu de l’état du secteur pétrolier local.

La défense a également bénéficié du contexte. Les grands groupes américains et européens ont rebondi, portés par la perception d’un environnement géopolitique plus instable. Le secteur sortait d’une phase de consolidation après les espoirs de désescalade en Ukraine. La nouvelle doctrine affichée par l’administration Trump a ravivé l’intérêt pour un compartiment que les investisseurs continuent de considérer comme stratégique.

Paradoxalement, les valeurs de la défense ont été plus hésitantes aux États-Unis en fin de semaine. Donald Trump a annoncé son intention d’augmenter fortement le budget militaire, tout en avertissant les industriels qu’ils devraient consentir des efforts importants. La menace de limiter dividendes et rachats d’actions a rappelé que le soutien politique pouvait aussi s’accompagner de contraintes, ce qui a freiné l’enthousiasme.

Autre secteur chahuté, celui des grands investisseurs immobiliers américains. Le projet de loi visant à restreindre les achats de logements résidentiels par les fonds institutionnels a pesé sur des acteurs comme Blackstone, Apollo ou TPG. Le marché y voit un risque réglementaire direct pour un modèle qui a largement contribué aux rendements du private equity ces dernières années.

Aux Etats-Unis, l’activité manufacturière américaine reste en contraction. L’indice ISM est descendu à 47,9 en décembre, prolongeant une séquence négative de près d’un an. Les indicateurs liés à l’emploi dressent un tableau ambigu. Les créations d’emplois restent modestes, les licenciements limités, et le taux de chômage a reculé à 4,4 %. Cet équilibre fragile nourrit le risque d’un ajustement plus brutal si la conjoncture se détériore.

En Asie, le début d’année a perdu de son éclat sur fond de tensions accrues entre la Chine et le Japon. Pékin a annoncé de nouvelles restrictions à l’exportation de produits à usage militaire potentiel. Sur le plan macroéconomique, l’inflation chinoise reste faible et les prix à la production continuent de reculer, même si le rythme de contraction ralentit légèrement. La reprise demeure fragile et largement dépendante de facteurs ponctuels.

Du coté des matières premières, j’ai noté que le cuivre a franchi pour la première fois les 13 000 USD la tonne, porté par la demande liée aux centres de données et par les anticipations de droits de douane sur les métaux raffinés. À l’inverse, le pétrole reste tiraillé entre des forces opposées. Après une baisse liée à l’hypothèse d’un surplus d’offre vénézuélienne, les cours ont rebondi sur fond de craintes géopolitiques.

Cette hésitation reflète des intérêts contradictoires. Donald Trump souhaite un pétrole bon marché, tandis que les producteurs nord-américains alertent sur les conséquences d’une offre trop abondante pour un secteur aux coûts élevés. Le marché pétrolier navigue donc à vue, oscillant entre logique économique et considérations politiques.

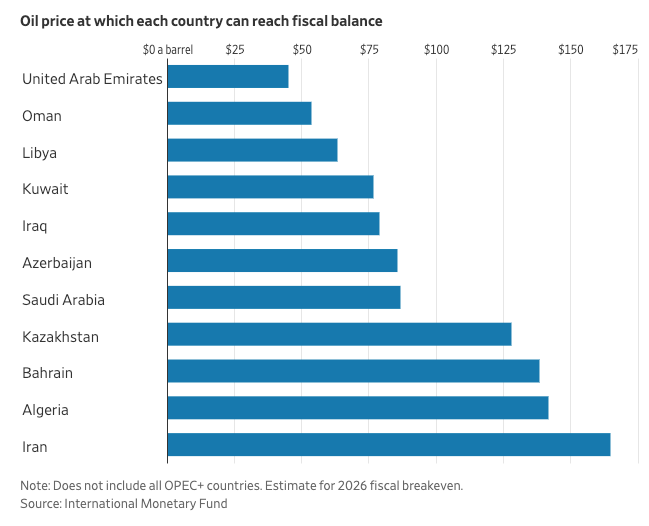

🗞️ Le chiffre de la semaine

👉 86,6 dollars

C’est le prix du baril qu’il faut à l’Arabie Saoudite pour équilibrer son budget… ce qui est loin d’être le cas en ce moment, comme pour beaucoup d’autres pays.

🗞️ Les actus Bourse et économie

🇺🇸 Le déficit commercial américain est tombé en octobre à 29,4 milliards de dollars, son plus bas niveau depuis 2009, bien en deçà des attentes. La baisse des importations et la hausse des exportations expliquent ce recul marqué, dans un contexte de flux commerciaux perturbés par les droits de douane de l’administration Trump. 👉 Et si Trump avait raison avec ses droits de douanes ?

🇺🇸 Nvidia affirme que ses perspectives de revenus, déjà très optimistes en octobre, se sont encore améliorées, portées par une demande soutenue en IA. Le groupe renforce aussi son positionnement dans l’automobile avec un modèle d’IA pour la conduite autonome, visant des robotaxis vers 2027 sans opérer de services lui-même. En parallèle, la Chine aurait demandé à ses entreprises de suspendre les commandes de puces Nvidia H200, signalant un risque géopolitique croissant sur cette dynamique. 👉 Dur à dire si le retournement dans ce secteur va venir de Nvidia…

✉️ L’IA promet d’éliminer les tâches répétitives au travail, comme trier les e-mails ou prendre des notes, afin de libérer du temps pour des missions plus « importantes ». Mais cette automatisation a un revers : le cerveau humain n’est pas fait pour rester en réflexion intense en continu, et ces tâches simples favorisent parfois l’émergence d’idées créatives. En supprimant le travail routinier, l’IA pourrait donc aussi réduire les moments propices aux intuitions et aux découvertes.

👷♂️ Le marché du travail américain reste solide en apparence, mais des signaux avancés montrent un affaiblissement. Le taux de démissions est au plus bas depuis six ans, la masse salariale progresse lentement et la qualité des emplois se dégrade, avec moins de postes qualifiés. L’IA accentue ces tensions en pesant surtout sur les jeunes diplômés. La consommation tient grâce à l’effet richesse, mais celui-ci pourrait s’éroder si les revenus ralentissent durablement. 👉 Une observation de fond qui plaide pour des baisses de taux en 2026.

🛢️ Le Venezuela a triplé ses réserves pétrolières déclarées dans les années 2000 en reclassant le pétrole extra-lourd de la ceinture de l’Orénoque comme « prouvé », sans découverte majeure ni hausse de production correspondante. Or, ce pétrole est coûteux à extraire et difficilement récupérable, ce qui remet en question la valeur économique réelle de ces réserves officiellement annoncées. 👉 Finalement, pas un vrai Eldorado ?

🤖 Anthropic prévoit de lever 10 milliards de dollars à une valorisation de 350 milliards, presque doublée en quatre mois. Le fonds souverain singapourien GIC et Coatue mèneraient l’opération, qui suit un tour de table de 13 milliards en septembre valorisant encore l’entreprise à 183 milliards, illustrant l’emballement des financements autour de l’IA générative. 👉 Il y a encore bien de la marge dans ce segment en bourse ?

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : /

Mardi : JPMorgan

Mercredi : Bank of America, Wells Fargo, Citigroup

Jeudi : TSMC, Goldman Sachs, Richemont

Vendredi : /

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Maduro, du socialisme à la dictature (Arte 🇫🇷)

La fin du secret sur les salaires, un choc culturel pour les entreprises françaises (The Conversation 🇫🇷)

Pourquoi il est si dur de savoir de quoi sera fait l’avenir de l’IA ? (MIT Technology Review 🇬🇧)

Une nouvelle ferveur anti-politique (Noéma 🇬🇧)

Histoire du trafic de drogue (Arte 🇫🇷)`

Celtic Glasgow : L’exception qui confirme la règle (Zonebourse 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.