🏰 💹 Un Happy End à l'américaine ?

👉 Le Récap des Marchés n°275 : Pétrole en chute, actions au plus haut, le marché parie sur un retour à la normale

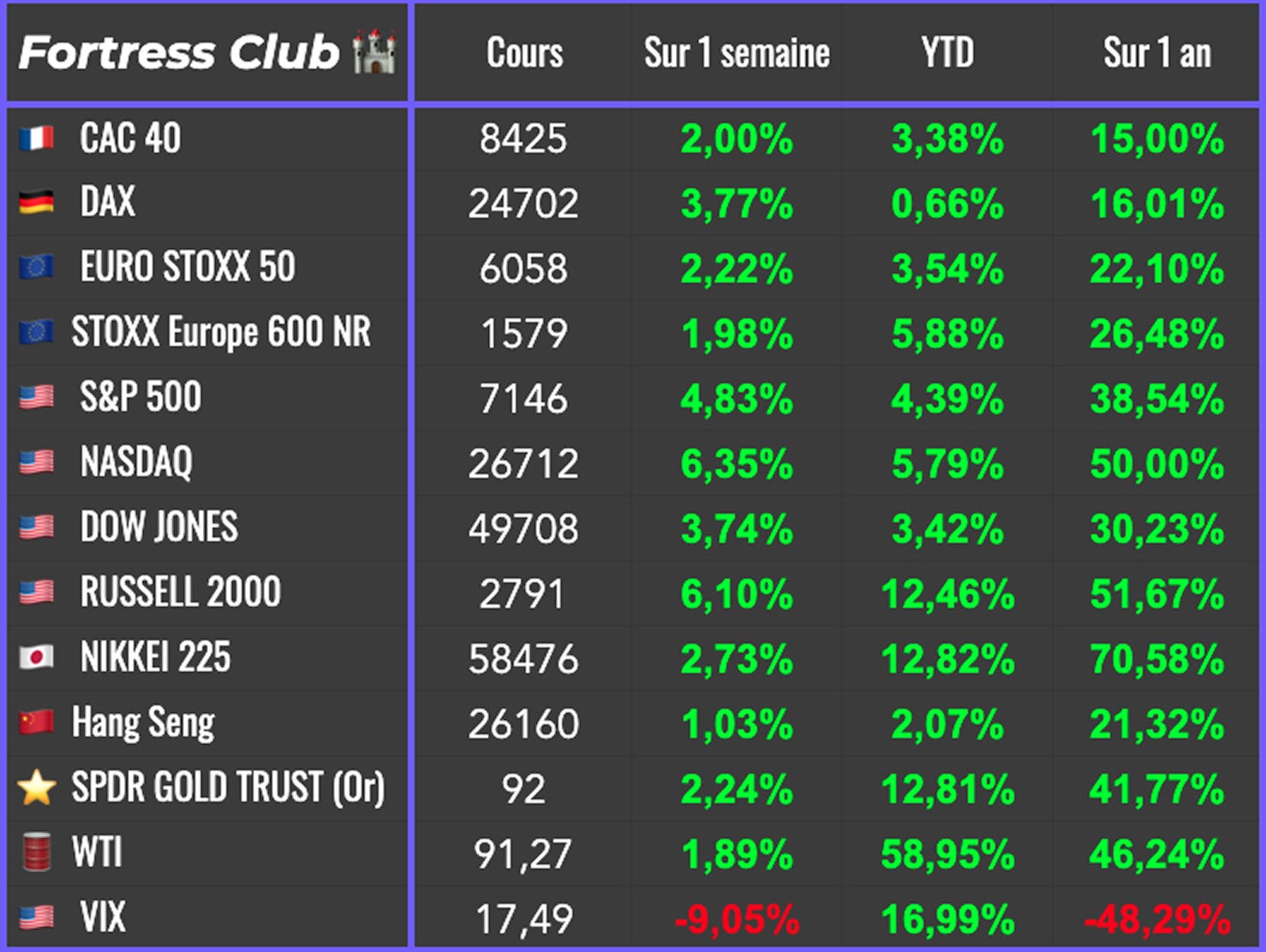

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🏰 🇩🇪 Je renforce cette valeur Allemande

👉 Pour jouer un redressement opérationnel couplé à l’IA.

🔐 #276 : On prends quelques bénéfices.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

La semaine a de nouveau été dominée par le Moyen-Orient et par la capacité du marché à passer d’un extrême à l’autre en quelques séances. Après le soulagement provoqué par le cessez-le-feu précédent, le retour des tensions autour du détroit d’Ormuz a ravivé les craintes en début de semaine, avant qu’une réouverture annoncée vendredi ne déclenche un nouveau rallye sur les actions et une forte détente du pétrole. Les indices reviennent ainsi proches de leurs sommets, comme si la parenthèse géopolitique n’avait été qu’un accident temporaire.

Le point de départ fut pourtant plus tendu. L’absence d’accord entre les États-Unis et l’Iran lors des discussions au Pakistan a rappelé que le dossier nucléaire restait le nœud du problème. La réponse américaine, sous la forme d’un blocus naval visant à empêcher toute taxation du passage maritime, a immédiatement resserré les anticipations sur l’offre énergétique mondiale. Le pétrole a bondi lundi, preuve que le marché reste hypersensible à toute menace logistique dans cette zone.

Très vite, la logique inverse a repris le dessus. Dès que des signaux de reprise des discussions ont émergé, les investisseurs ont recommencé à acheter un scénario de normalisation. La baisse des prix à la production aux États-Unis, moins inquiétante que prévu, a renforcé cette lecture. Moins de tension énergétique et moins de pression inflationniste potentielle forment un cocktail suffisant pour relancer les actifs risqués, même lorsque les éléments concrets restent limités.

Cette séquence confirme que le pétrole reste la variable centrale. Quand il monte, le marché redoute inflation persistante, banques centrales plus fermes et ralentissement économique. Quand il recule, les anticipations de taux se détendent et les valorisations repartent mécaniquement. La violence des mouvements récents traduit moins une conviction solide qu’un marché contraint de réajuster rapidement ses positions au gré des annonces politiques.

En parallèle, la saison des résultats commence à reprendre ses droits. En Europe, le luxe a rappelé que certains secteurs étaient fragilisés bien avant la crise géopolitique. Les fortes baisses observées sur plusieurs grands noms montrent que la demande reste plus hésitante que prévu. Aux États-Unis, les banques ont au contraire bénéficié d’un environnement favorable au trading et aux opérations financières, démontrant qu’un marché instable crée aussi ses gagnants.

D’autres publications ont confirmé une dispersion croissante entre entreprises. Certaines sociétés sanctionnées lourdement ont rappelé que la microéconomie reprend progressivement le dessus après plusieurs semaines de domination quasi exclusive du facteur géopolitique. C’est souvent un signe classique de transition. Le marché cesse de ne regarder qu’un seul risque et recommence à discriminer les modèles économiques, les marges et les perspectives.

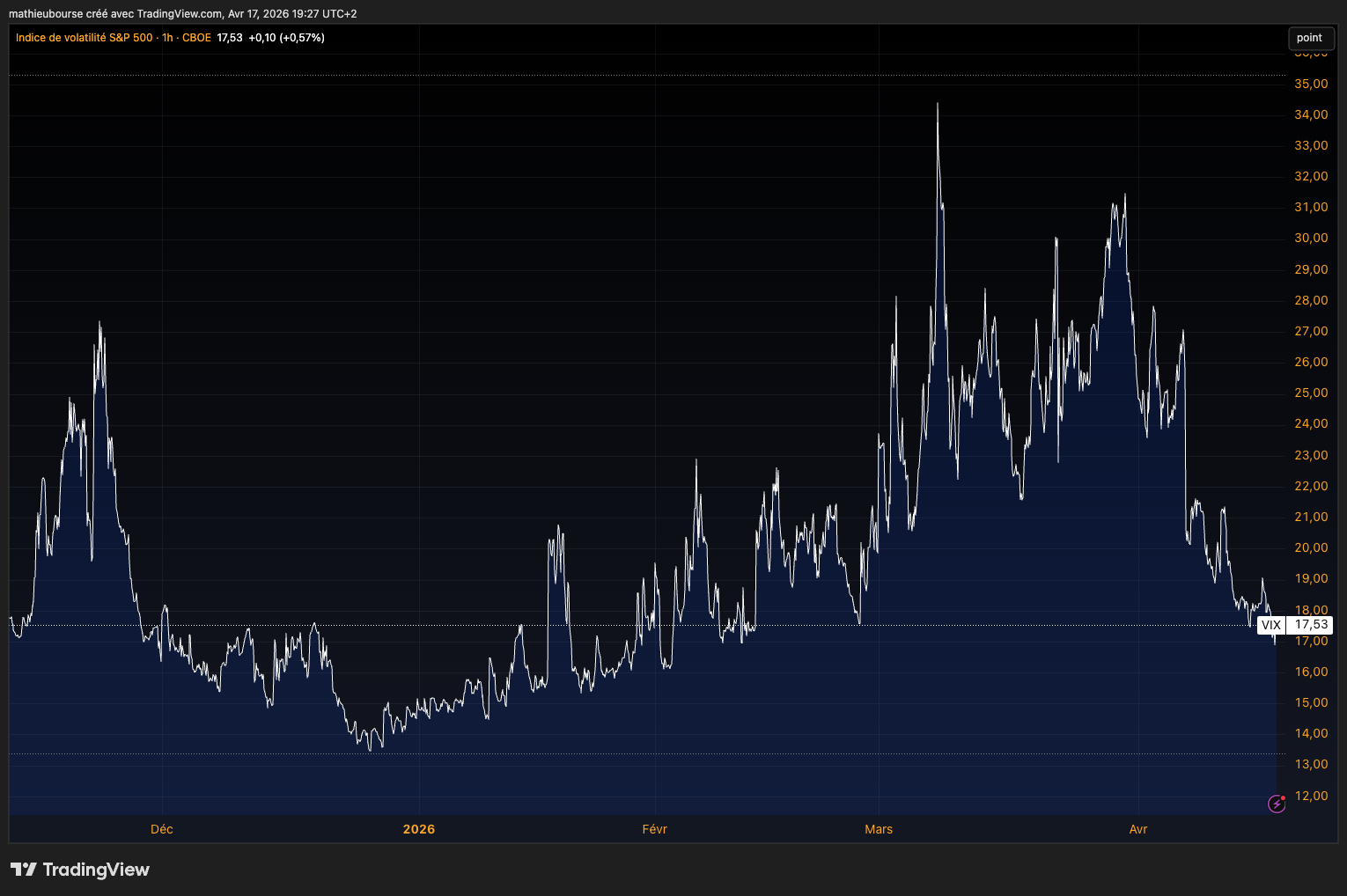

La séance de fin de semaine a toutefois tout écrasé. L’annonce d’une réouverture du détroit d’Ormuz et de progrès substantiels entre Washington et Téhéran a provoqué un soulagement massif. Le pétrole WTI a reculé proche des 80$, les actions ont bondi, la volatilité est retombée sous ses niveaux d’avant-crise (VIX ⤵️). Le message implicite du marché est clair. Le choc serait transitoire et ses conséquences macroéconomiques limitées.

Cette lecture mérite néanmoins un peu de prudence. Les flux maritimes mettront du temps à se normaliser, les chaînes d’approvisionnement restent fragiles et les entreprises vont bientôt devoir commenter l’impact réel des dernières semaines. La période des résultats dira si le marché a eu raison d’effacer aussi vite la crise ou s’il a simplement anticipé le meilleur scénario possible. Comme souvent, l’optimisme revient plus vite que la réalité.

🗞️ Le graph de la semaine

👉 Est-ce que les investissements en data center seront aussi importants en % que les chemins de fer à leur époque ?

🗞️ Les actus Bourse et économie

🌋 La pénurie de calcul freine déjà l’économie de l’IA. La croissance rapide de l’intelligence artificielle se heurte à une pénurie de puissance de calcul, entraînant des hausses de prix des GPU, des pannes et l’abandon de certains projets. Des acteurs comme Anthropic subissent déjà des interruptions fréquentes, illustrant un déséquilibre entre une demande explosive et des capacités limitées, qui pourrait ralentir le développement et l’adoption des outils d’IA. 👉 A confirmer lors des prochaines publications de résultats mais c’est bullish pour les vendeurs de pelles de l’IA.

🛰️ Amazon accélère dans les satellites avec le rachat de Globalstar. Amazon annonce l’acquisition de Globalstar pour environ 11 milliards de dollars afin de renforcer sa présence dans les satellites face à Starlink. L’opération, finalisée en 2027, permettra de soutenir son projet de constellation en orbite basse. Les actionnaires pourront choisir entre cash et actions, et le marché a salué cette offensive stratégique dans une industrie en pleine intensification concurrentielle. 👉 Pas bon pour la valo de SpaceX…?

💰Alphabet assis sur une plus-value massive grâce à SpaceX. Alphabet pourrait réaliser près de 100 milliards de dollars de plus-value latente grâce à son investissement précoce dans SpaceX, selon Bloomberg. Entré au capital en 2015 aux côtés de Fidelity, le groupe bénéficierait aujourd’hui de la forte valorisation liée à Starlink et à l’essor du spatial. Cette participation illustre l’intérêt stratégique des géants tech pour les infrastructures critiques du futur. 👉 A céder rapidement ? Car je trouve SpaceX bien trop valorisé….

👀 La Maison Blanche critique l’impact économique des politiques DEI. Un rapport récent de la Maison Blanche conclut que les politiques de diversité, équité et inclusion auraient pesé sur la productivité dans certains secteurs en favorisant des critères de recrutement jugés non optimaux. Cette analyse s’inscrit dans la volonté de l’administration Trump de réduire ces pratiques. Le sujet reste toutefois très débattu, ses défenseurs estimant qu’elles corrigent des biais structurels et améliorent la performance à long terme. 👉 Pas d’avis, mais à voir si l’Europe suit ?

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : /

Mardi : GE Aerospace, UnitedHealth, 3M, Thales, Asm International, Halliburton

Mercredi : Tesla, Lam Research, GE Vernova, IBM, L’Oreal, EssilorLuxottica, Danone, Eurofins, Accor, GTT, Interparfums

Jeudi : Intel, KLA, Nestle, SAP, Blackstone, Safran, Sanofi, Vinci, Orange, Saint-Gobain, STMicroelectronicd, Dassault Systèmes, Sartorius Stedim, Renault, Valeo

Vendredi : Slb

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Pour qui voter en 2027 ? (monvote2027.fr 🇫🇷)

Depuis combien de temps chaque pays du monde n’a pas été en guerre ? (Sheets.works 🇬🇧)

Bessent : les États-Unis devraient “attendre de voir” avant de baisser les taux d’intérêt (Semafor 🇬🇧)

Selon l’indice IA 2026 de Stanford, l’IA avance à grands pas, et nous avons du mal à suivre le rythme (MIT Technology Review 🇬🇧)

Pourquoi la diversification d’un portefeuille a porté ses fruits, mais multiplier les positions n’est pas toujours préférable (Morningstar 🇬🇧)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

🔐 #276 : On prends quelques bénéfices.

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.