🏰 🤷♂️ Un marché en attente de catalyseurs 🚀

👉 Le Récap des Marchés n°170 : Fed, PMI, Inflation, BCE, Chine, Dette des Etats, Sartorius Stedim Biotech, Sexe, Résultats & stockage de carbone.

📊 Le récap des marchés

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

Petit ménage de printemps & nouvelles positions.

👉 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Les marchés auront donc été relativement stables cette semaine, en raison de l’absence d’indicateurs économiques importants, de discours prudents de membres de la Fed, et de résultats d’entreprises assez disparates, qui n’ont globalement pas donné de signaux clairs aux investisseurs sur le contexte des prochains mois.

Le week-end dernier, Jerome Powell a donné une interview à l'émission 60 Minutes de CBS, le plus grand programme d'information du dimanche soir aux Etats-Unis. Lors de ce passage télévisé, Jerome Powell a eu un ton légèrement plus ferme que les attentes du marché, à savoir, qu’il n’y aurait pas de baisse des taux en mars, et qu’il n’y aurait sûrement que 3 baisses des taux d’ici la fin de l’année, et non 4 comme l’espère le marché. Cependant, le marché n’a pas été trop ennuyé par ces propos, estimant sûrement que le fait qu’il rappelle qu’une baisse des taux allait intervenir d’ici la fin de l’année était le point important. J’ai cependant noté de très bons chiffres sur l’économie américaine, en l’occurrence ici, l'indice ISM des services, qui a nettement dépassé les prévisions. Et j’ai aussi noté que l'indice des prix à la consommation a augmenté un peu moins que prévu en décembre, mais que les données de novembre ont été revues à la hausse… Bref, nous sommes toujours dans un environnement où la Fed n’est théoriquement pas pressée de baisser ses taux… C’était d’ailleurs le message délivré par 2 membres de la Fed cette semaine, qui ont globalement dit que les choses allaient dans le bon sens mais qu’il ne fallait pas se précipiter.

En Europe, Isabel Schnabel, une membre du directoire de la BCE, a fait part de sa prudence vis-à-vis d'une réduction prématurée des taux. Sa déclaration n’est pas une surprise mais dans un contexte où les marchés sont à leurs plus hauts… c’est une piqûre de rappel de la position de la BCE.

En Chine, on se demande toujours comment va réellement l’économie chinoise. Une semaine, on a l’impression que les choses vont dans le bon sens. La semaine d’après, c’est finalement pire… C’est peut-être un covid long ! Cette semaine les marchés chinois ont encore été volatils, en raison d’une rumeur de plan de soutien vers les grandes capitalisations du pays… qui a fait chuter les valeurs moyennes… Xi Jinping commence de se mêler directement du problème. Il a convoqué en réunion les autorités de régulation du marché… qui peine à arrêter l’hémorragie malgré de nouvelles restrictions sur les ventes à découvert et une hausse des investissements du fonds souverain dans les ETFs. D’ailleurs, le président de la commission chinoise de régulation des valeurs mobilières a été viré et remplacé par quelqu’un de plus “ferme”… A force de mettre des généraux partout… va-t-on avoir des marchés chinois qui rentrent dans le rang ? C’est une bonne question. Le problème de la Chine n’est cependant pas à ce niveau. Le vrai problème reste l’économie. À ce titre, les prix dans le pays ont baissé sur le mois de janvier, signe que l’économie va mal. La vraie solution pour la Chine serait un grand plan de relance économique et pas un plan de relance des marchés financiers, ces derniers n’étant que le reflet de l’économie !

🗞️ Les actus Bourse et économie

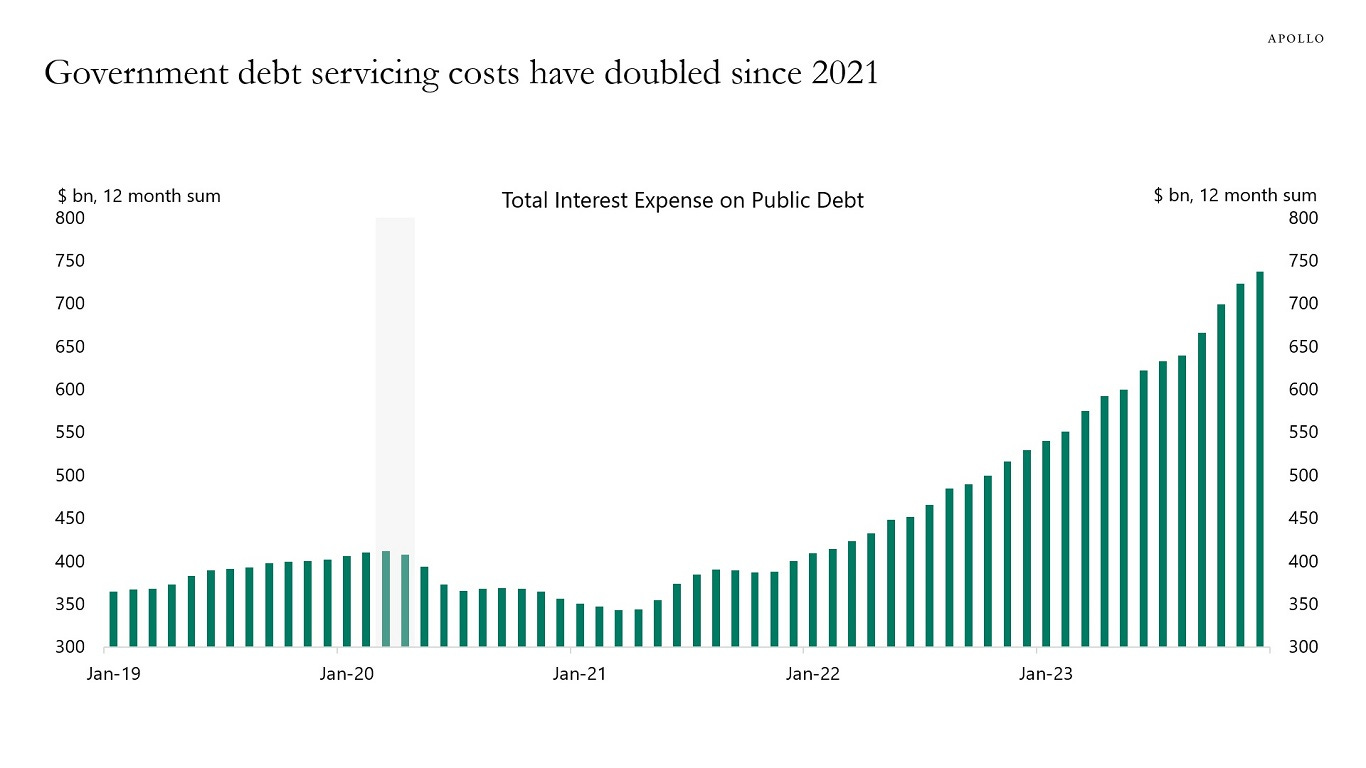

🚨 Aux Etats-Unis, les intérêts payés annuellement par le gouvernement n’ont jamais été aussi élevés… à 700 Mrds$ ! C’était 350 Mrds$ en 2021. C’est ça pour tous les pays. 👉 C’est sans doute sur les prochaines années que nous allons payer le laxisme budgétaire de toutes ces dernières années… Inexcusable.

🇺🇸 Sans être élu, Donald Trump recommence d’inquiéter. Donald Trump a fait planer la menace de droits de douane de plus de 60% sur les produits chinois s'il est élu. Il a aussi promis de remplacer Jerome Powell, qu'il juge trop "politique". 👉 Les droits de douane sur les produits chinois ont été un des éléments de la présidence Trump qui avait secoué les marchés. Plus son élection se précisera, plus il y aura de volatilité sur les marchés.

🇺🇸 Nikki Haley était seule à se présenter à la primaire républicaine du Nevada et a quand même réussi à finir 2e. Donald Trump avait en effet recommandé à ses partisans de ne pas se prononcer parce que son nom ne figurait pas sur les bulletins. Alors ils ont majoritairement voté "aucun de ces candidats" plutôt que Nikki Haley. 👉 Une preuve de plus de la force de Trump dans cette présidentielle à venir.

🇨🇳 Les transferts de capitaux de la Chine vers l’Inde sont tout sauf anecdotiques. Bloomberg a publié un article sur le transfert des capitaux internationaux, notamment américains, de la Chine vers l'Inde, présenté comme le nouvel eldorado. Même les très conservateurs investisseurs japonais commencent à s'exposer à l'Inde. 👉 Ce n’est pas nouveau mais c’est ce qui explique que les marchés indiens ont de fortes chances de rester “cher”… et les marchés chinois “pas cher” dans un avenir proche.

💸 Sartorius Stedim Biotech réalise une augmentation de capital réservée à sa maison mère Sartorius AG pour 1,2 Md€, en vue de réduire la taille des prêts d'actionnaires existants. Les actions ont été placées à 233€ pièce (5,4% de décote). La dilution est de 5%. 👉 Assez étonnant pour une boite aussi rentable mais il ne faut pas oublier que Sartorius détient 74% de Sartorius Stedim Biotech… et que les autres investisseurs n’ont pas trop leur mot à dire…

❤️ L'activité sexuelle connaît un recul spectaculaire. Un quart des Français n'ont pas eu de relations sexuelles depuis plus d'un an, et les 18-24 ans sont plus abstinents que leurs aînés. Les explications seraient multiples : les écrans, le déclin des "injonctions à la sexualité", MeToo, la difficulté à trouver le bon partenaire, etc. 👉 Moi j’ajouterais une situation financière plus précaire, les faibles perspectives de retraite couplées à une imposition élevée (vs le passé), et cerise sur le gâteau, un accès à la propriété beaucoup plus compliqué que par le passé.

Les résultats des entreprises :

🟢 = Résultats bien accueillis 📈 👍

🔴 = Résultats mal accueillis 📉 👎

🟢🔴 = Titre stable après les résultats 👐

🟢 Aurubis a publié des bénéfices légèrement inférieurs aux prévisions pour le 1er trimestre mais les perspectives sont confirmées.

🟢🟢 BP a dépassé ses prévisions de bénéfices pour le 4e trimestre et augmenté ses rachats d'actions.

🔴 Infineon a publié sous les attentes.

🟢 NXP Semiconductors a publié des résultats meilleurs que prévu.

🟢🟢🟢 Palantir a publié des résultats meilleurs que prévu porté par l’IA.

🟢 Toyota Motor a vendu moins de véhicules que prévu mais a publié un bénéfice supérieur aux attentes et a relevé ses objectifs.

🔴 UBS a annoncé vouloir relancer ses rachats d'actions, après une perte au 4e trimestre, liée aux frais d'incorporation du Crédit Suisse.

🔴 Amundi a publié des résultats inférieurs aux attentes.

🔴 TotalEnergies a relevé son dividende malgré des résultats inférieurs aux attentes en 2023.

🟢 Carlsberg a relevé son objectif de croissance moyen terme.

🔴 Orsted a renoncé à verser un dividende sur 2023/2025.

🔴🔴🔴 Snap a plongé en bourse après des résultats très en dessous des attentes.

🟢 Vestas : Les résultats 2023 et les perspectives sont solides.

🟢 ArcelorMittal est resté positif concernant les perspectives de la demande à moyen et long termes.

🔴 Crédit Agricole a publié des résultats inférieurs aux attentes.

🔴 Ipsen s’attend à une baisse de sa rentabilité en 2024 en raison d'une hausse de la R&D.

🟢🔴 Kering a publié des résultats en berne.

🟢🔴 Publicis a dépassé les attentes sur le 4e trimestre.

🟢🔴 Société Générale a déclaré anticiper un retour de la croissance en 2024

🟢 Soitec a lancé un profit warning mais les objectifs de croissance sont jugés plus réalistes.

🟢 Unibail a renoué avec le versement d'un dividende.

🟢🔴 Vinci a anticipé une croissance moins forte de ses revenus après un exercice 2023 robuste.

🟢🟢🟢 Adyen a dépassé les prévisions de bénéfices.

🔴 Alibaba a augmenté ses rachats d'actions mais son chiffre d'affaires est inférieur aux estimations.

🟢🟢🟢 ARM Holdings a publié de solides résultats grâce à l’IA.

🔴🔴 PayPal a anticipé une croissance plus faible que prévu.

🟢🟢 Walt Disney a publié de solides résultats.

🟢 Hermès a encore publié de solides résultats.

🔴 L'Oréal a publié une croissance moins forte que prévu.

🟢🟢 Ubisoft a confirmé ses objectifs financiers.

🔴🔴 Pinterest a publié sous les attentes.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Waste Management, Michelin

Mardi : Coca-Cola, Shopify, Airbnb, Marriott, GlobalFoundries, Zillow, Tui, M6, Vicat

Mercredi : Cisco, Norsk Hydro, Mowi, EssilorLuxottica, Heineken, Kraft Heinz, Capgemini, Global Payments, Barrick Gold, Ahold Delhaize, Rexel, Gecina, Klépierre, ThyssenKrupp

Jeudi : Applied Materials, Airbus, Deere&Company, Safran, Salmar, Stellantis, Schneider Electric, Pernod Ricard, Coinbase, Orange, DSM Firmenich, Legrand, ADP, Renault, Euronext, FDJ, Covivio, Nexans, TF1

Vendredi : Nibe Industrier, Eni, Sika, Kingspan, Umicore, Eutelsat

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Les avis en ligne sont achetés et payés. Il faut s'y habituer (Wired 🇬🇧).

Unibail : Xavier Niel va enfin récolter les fruits de son offensive (Le Figaro 🇫🇷)

On a trouvé une façon pas cher de capturer du carbone (freethink 🇬🇧)

Agriculture : comment Napoléon III a permis le productivisme à la française (The Conversation 🇫🇷).

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !