🏰 🧐 Un marché qui commence à douter ?

👉 Le Récap des Marchés n°171 : Inflation américaine, ventes aux détails, révision en baisse, ACC, Trump, Buffett,

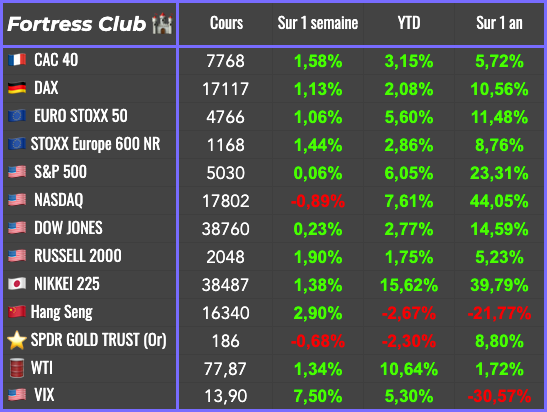

📊 Le récap des marchés

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🏰 💎 #103 - Nouvel achat dans le PEA 💹

👉 Une valeur de qualité pour du moyen terme (🎙️)

2 nouveaux et des prises de bénéfices !

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

La plupart des indices sont restés proches de leurs sommets cette semaine, portés principalement par des résultats d’entreprises, dans l’ensemble, solides.

Les taux à 10 ans de la dette américaine sont cependant revenus à leur plus haut sur 1 mois, signe que les investisseurs obligataires américains semblent plus prudents que les investisseurs en Actions.

Cette prudence s’illustre par la relative stabilité des indices américains, et s’explique par les chiffres économiques publiés cette semaine.

La grosse actualité de la semaine aura été l’inflation américaine du mois de janvier, qui a baissé… mais pas autant que prévu. La plupart des économistes s’accordaient pour dire que ces chiffres étaient mauvais, d’autant que nous sommes ces derniers temps submergés de statistiques solides sur l’économie américaine.

Pour ne pas arranger les choses, la production industrielle et les ventes aux détails sont ressorties plus mauvaises que prévu aux Etats-Unis sur le mois de janvier.

L’un dans l’autre, le scénario d’une économie américaine qui reste solide malgré des taux élevés a pris du plomb dans l’aile, et le scénario d’une économie américaine qui se détériore avec des taux qui restent élevés s’est renforcé.

Le président de la Fed d'Atlanta a rappelé que l'inflation allait certes s'atténuer, mais moins vite que ce que pensait le marché…

Bref, le newsflow de la semaine en provenance des Etats-Unis, sans être très négatif, n’était pas très positif… C’est ce qui peut expliquer la relative stabilité des indices américains… qui se sont concentrés sur les résultats des sociétés… qui sont à 80% meilleurs que prévu.

Le Vix a fait un petit bond suite à la statistique sur l’inflation, mais s’est calmé par la suite.

🗞️ Les actus Bourse et économie

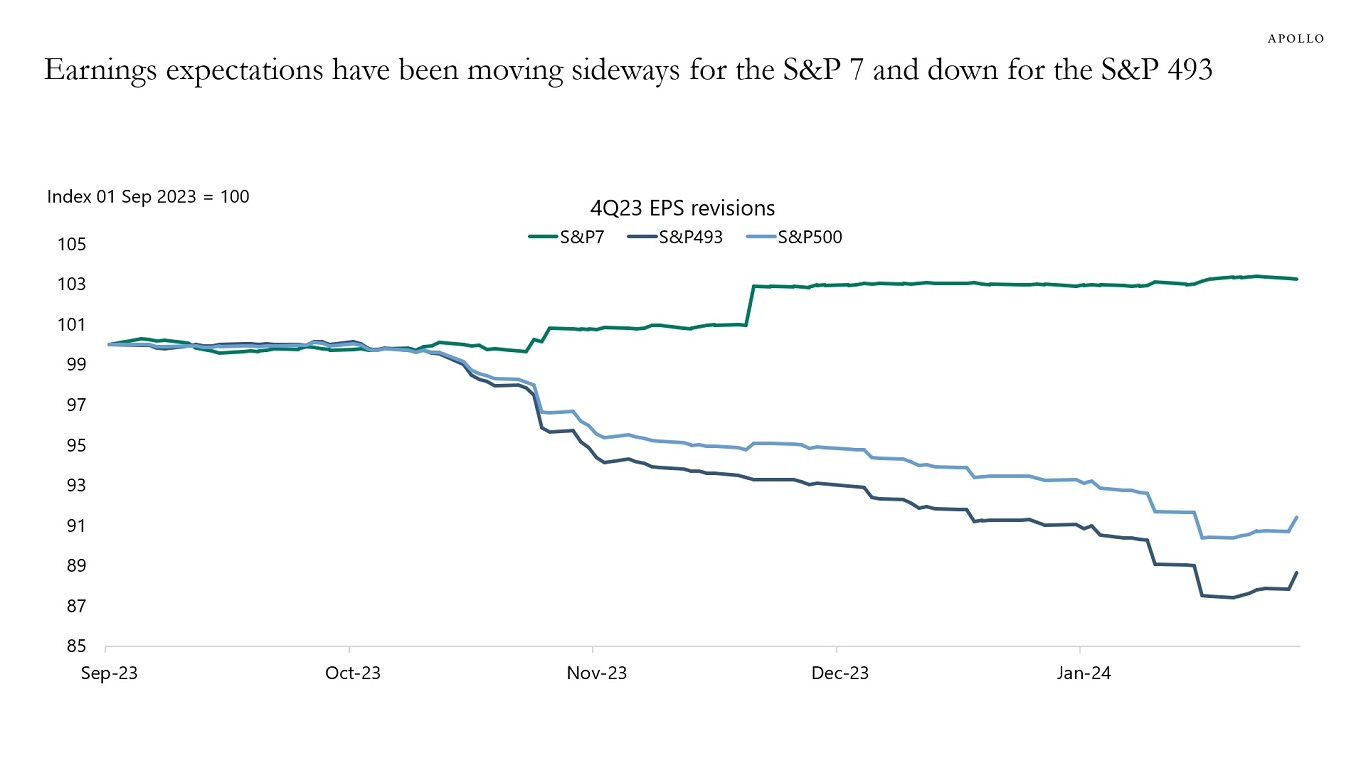

🥊 Les 7 magnifiques écrasent tout. Les attentes de bénéfices des 7 plus grosses valeurs du S&P 500 ont été revues à la hausse ces derniers mois… ce qui n’est pas le cas de la moyenne des 493 autres sociétés du S&P 500… qui ont baissé…

🪖 Donald Trump provoque un tollé chez les alliés des Etats-Unis en se disant prêt à encourager les autorités russes à faire ce que bon leur semble avec les membres de l'OTAN qui ne contribuent pas suffisamment au budget de l'Alliance. 👉 Si Trump revient encore plus dans la course, il va falloir s’habituer à ce genre de déclaration… En attendant, l’environnement reste positif pour les valeurs de l’armement en Europe.

🇪🇺 Le fabricant de batteries ACC obtient un financement de 4,4 Mds€ pour trois usines européennes. Stellantis détiendra 45% du capital d'ACC, Mercedes 30% et TotalEnergies (via Saft) 25%. 👉 Alors qu’une part importante de la valeur ajoutée des véhicules électriques se trouve dans la batterie, c’est plutôt un bon signe pour l’Europe.

🍏 Berkshire Hathaway a réduit sa position en Apple. La holding de Warren Buffett a annoncé avoir réduit son exposition à Apple, ce que beaucoup ont interprété comme un signal négatif… Cependant, le poids de cette position n’a baissé que de 1,09%… 👉 Beaucoup de bruit… pour pas grand-chose.

🇪🇺 La Commission européenne a baissé sa prévision de croissance pour la zone euro à 0,8% en 2024 contre 1,2% auparavant. Elle a aussi baissé sa prévision d’inflation à 2,7% contre 5,4% en 2023. 👉 Ce n’est normalement pas une bonne nouvelle, mais dans le contexte actuel, ou la BCE cherche à ramener l’inflation à 2%, c’est plutôt un signal positif en faveur d’une baisse des taux à moyen terme… car nous sommes plus proches que jamais de l’objectif des 2%.

Les résultats des entreprises :

🟢 = Résultats bien accueillis 📈 👍

🔴 = Résultats mal accueillis 📉 👎

🟢🔴 = Titre stable après les résultats 👐

🟢🟢 Bénéteau a dépassé les attentes de marge en 2023.

🟢🟢 Michelin a publié un bénéfice annuel record mais demeure prudent pour 2024.

🟢 TUI a annoncé des résultats supérieurs aux prévisions.

🟢 Capgemini a amélioré sa marge 2023 à 13,3% et aimerait faire aussi bien, voire mieux, en 2024, malgré un contexte de croissance plus faible.

🔴 Airbnb a déçu sur ses résultats malgré un rachat d’actions de 6 Mrds$.

🔴 Heineken a publié une croissance organique annuelle de 5,5%, légèrement inférieure aux attentes.

🟢🟢 Lyft a publié ses premiers bénéfices.

🔴 Norsk Hydro a publié sous les attentes.

🟢🟢 Robinhood a publié des résultats meilleurs que prévu.

🔴🔴 ThyssenKrupp a revu à la baisse ses prévisions de chiffre d'affaires et de bénéfice net en raison de l'affaiblissement de la demande.

🟢🔴 Airbus a publié de solides résultats mais a revu en baisse ses prévisions de livraisons 2024 à 800 appareils.

🟢🔴 EssilorLuxottica a déclaré toujours anticiper une croissance de ses ventes annuelles de 5% pour 2022-2026, après des résultats 2023 en demi-teinte.

🔴 Gecina a déçu sur ses objectifs.

🟢 Klépierre a publié de bonnes perspectives.

🟢 Legrand : Les prévisions sont moins mauvaises que prévu.

🟢🟢 Nexans a publié des résultats meilleurs que prévu.

🟢 Orange a fait mieux que prévu en 2023.

🟢 Pernod Ricard a déclaré anticiper désormais à un chiffre d'affaires annuel stable après un premier semestre difficile.

🟢 Renault a publié de solides résultats.

🟢 Safran a enregistré une forte hausse de son chiffre d'affaires et de son résultat opérationnel et prévoit une nouvelle croissance cette année.

🟢 Schneider a publié de solides perspectives.

🟢 Stellantis a dégagé une marge de 12,8% en 2023, supérieure à l'objectif fixé pour 2030.

🟢🟢 Danube a publié au-dessus des attentes et prévoit de scinder ses activités nutrition animale et santé.

🟢🟢 Applied Materials : Les résultats sont meilleurs que prévu.

🟢🟢 Coinbase : Les résultats sont meilleurs que prévu.

🟢 Sika a publié des résultats en baisse, mais les perspectives rassurent.

🔴 Umicore anticipe un bénéfice de base inférieur aux attentes pour 2024.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : BHP Group, Transocean, Forvia, BIC, Icade

Mardi : Walmart, Home Depot, Medtronic, Realty Income, Bakkafrost, Fresenius Medical Care, Carrefour, Air Liquide

Mercredi : NVIDIA, HSBC, Rio Tinto, Glencore, BAE Systems, Suncor Energy, Imerys, Covivio Hotels, Eramet

Jeudi : Nestle, Intuit, Booking, MercadoLibre, Mercedes, AXA, Danone, Engie, Repsol, BE Semiconductor, Bureau Veritas, Accor, SEB, Alten, Sopra Steria, Fnac Darty

Vendredi : Allianz, AerCap, Proximus, Elior

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Si vous pensez que la troisième guerre mondiale est inimaginable, lisez ça (Bloomberg 🇬🇧).

La rose rouge, objet de la mondialisation : des serres kenyanes aux plateformes de Hollande (The Conversation 🇫🇷).

Hindenburg Research attaque Temenos (Zonebourse 🇫🇷)

Le blé, l'autre arme de Poutine (Arte 🇫🇷)

La filière pétrolière française que tout le monde avait oubliée (The Conversation).

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !