🏰 📉 Wall Street a quelques doutes...

👉 Le Récap des Marchés n°221 : Trump sème le désordre, l'Europe résistent grâce à la production de tank & la Chine rassure.

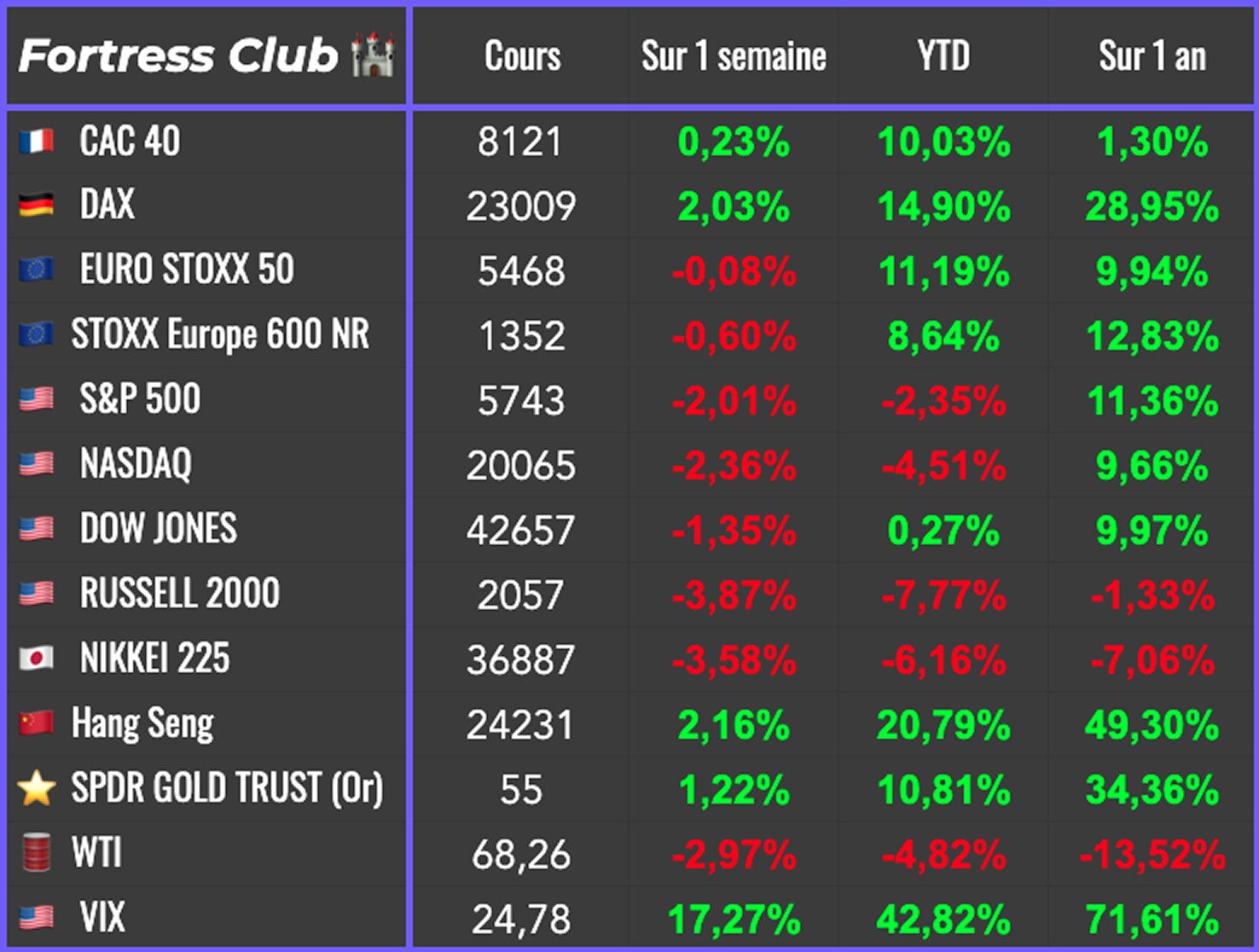

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #226 : Petit point sur la situation

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Wall Street semble donc avoir quelques doutes… sur Trump.

Même s’il y avait un apriori positif, c’est bien la multitude d’annonces tous azimuts sur les droits de douanes, les baisses des dépenses et la géopolitique qui perturbent les investisseurs.

Même si, comme évoqué la semaine dernière, Trump a sans doute un plan sérieux pour l’économie américaine, à court terme, il y a beaucoup d’éléments potentiellement négatifs. Les droits de douanes créent de l’incertitude pour les entreprises, pour les consommateurs, et sont potentiellement inflationnistes. Les baisses des dépenses via le DOGE peuvent engendrer une baisse marquée de la dépense publique américaine, ce qui va affecter la consommation américaine à court terme. Par ailleurs, la géopolitique peut affecter les prix du pétrole, du gaz, ou compliquer la vie des multinationales. Bref, c’est la perspective que ça soit un peu trop le désordre, et que l’économie patine alors que l’inflation reste à un niveau élevé qui inquiète.

Lors de son précédent mandat, on savait que Trump regardait beaucoup les marchés comme un indicateur de satisfaction des américains vis-à-vis de sa politique. Il y avait implicitement un Trump PUT, c'est-à-dire que si les marchés baissaient trop, on supposait qu’il allait faire quelque chose pour qu’ils remontent. Le Trump 2.0 est différent. Il a déclaré cette semaine qu’il "ne regarde même pas le marché" car il se focalise sur la croissance à moyen-long terme des Etats-Unis. C’est un changement qui va certainement augmenter la volatilité des marchés à court terme, car il n’y a plus le filet de sécurité Trump comme en 2016.

Bref, cette semaine, c’était la mise en place effective des barrières douanières à l’encontre du Canada, du Mexique et de la Chine qui ont inquiété. Dans la foulée, Trump à accordé quelques exemptions sur certains produits mais la toile de fond est que le couperet est proche si les choses ne bougent pas. Pour le Mexique, on sait que Trump aimerait voir les grands constructeurs auto rapatrier une partie de leur production aux Etats-Unis. Pour le Canada, on ne sait pas bien ce que Trump aimerait obtenir même s’il parle d’un meilleur contrôle à la frontière. Pour la Chine, les raisons sont multiples mais l’annonce d’Apple sur le fait de rapatrier une partie de la production aux US est sans doute le genre d’annonce que Trump veut obtenir.

Le Canada et la Chine ont annoncé des taxes similaires sur les produits américains, et des taxes à l’export sur les matières premières. Il faudra attendre 1 ou 2 mois pour voir si ces mesures restent ou sont réellement en place. En attendant, cela crée de l’incertitude pour les entreprises qui commerçaient beaucoup avec ces pays.

Jerome Powell a déclaré cette fin de semaine que la Fed ne se précipitait pas pour baisser ses taux d'intérêt et a dit attendre d'observer plus clairement les conséquences sur l'économie des Etats-Unis des politiques mises en œuvre par Trump.

Par contraste, l'Europe était plutôt dans le vert, du fait, pour le moment, d’absence de sanctions américaines à son encontre, des espoirs de paix en Ukraine, mais surtout grâce aux annonces de grand plan de relance dans la défense au niveau européen, et d’un plan de relance très important en Allemagne dans la défense et les infrastructures. Déjà que se profilait une baisse des taux en Europe, Donald Trump a enclenché un déblocage du budget des Etats Européens pour la défense, ce qui va participer à la relance de l’économie. Il ne faudra pas que l’Allemagne tarde à se lancer dans la production de chars… car à court terme, l’économie s’enfonce. Cette semaine, c’était les commandes à l’industrie du mois de janvier qui étaient en baisse de 7%… une baisse plus marquée que prévu.

En France, pas de miracle. S&P a passé de stable à négative la perspective de la note crédit de la France, compte tenu du risque de dégradation des finances publiques. La France conserve une notation élevée (AA-) mais la frénésie de dépense à venir, l’important déficit actuel, et l’absence de baisse des dépenses assombrissent le tableau.

Pour finir, en Chine les nouvelles étaient assez bonnes. Nous avons eu les 2 indices manufacturier qui montraient une légère accélération de l'activité industrielle dans le pays. Mais nous avons surtout un congrès du parti qui a annoncé des objectifs de croissance qui ont rassuré, d’autant que les dirigeants chinois vont mettre en place des mesures de soutien pour contrer l’impact des barrières douanières américaines.

Pour être complet, le pétrole était sous pression cette semaine après l'annonce de l'OPEP+ d'accroître sa production en avril… Une annonce qui a surpris le marché alors que les conditions ne semblaient pas réunies.

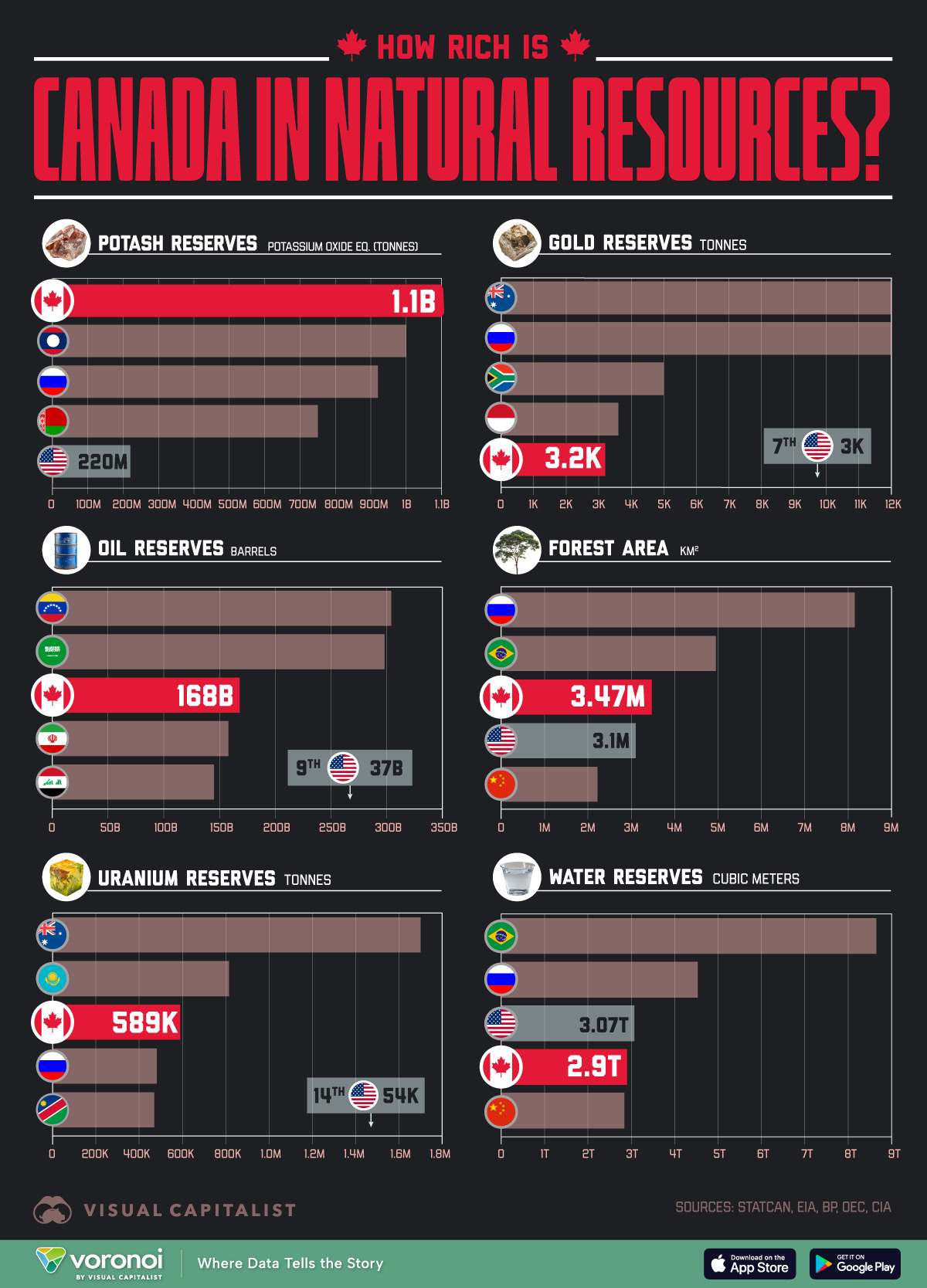

🗞️ Le chiffre graph de la semaine

👉 Le Canada est un très gros fournissseur des Etats-Unis.

🗞️ Les actus Bourse et économie

🇩🇪 L’Allemagne se réveille. Depuis les élections, même si ce n’est pas encore officiel car le gouvernement n’est pas encore nommé, les choses bougent. On parle de grand plan de relance dans la défense et les infrastructures. On parle de l’orthodoxie budgétaire qui doit sauter pour financer tout ça. 👉 Pour le moment, ce ne sont que des déclarations, et il faudra du temps avant que cela se concrétise, mais si cela prend forme, c’est très positif pour certaines valeurs des portefeuilles du Fortress Club.

🇪🇺 800 Mrds€. Ça aurait pu être mon chiffre de la semaine. C’est le montant que la commission européenne veut mettre en place pour relancer la défense Européenne. 👉 Avec l’Europe qui veut aussi suspendre la règle de 3% de déficit… c’est le retour du quoi qu'il en coûte en Europe…

🪖 Le secteur européen de la défense est en feu. Suite à ces différentes annonces de l’Allemagne et de l’Europe, toutes les valeurs de ce secteur en Europe ont fortement progressé. 👉 Il semble que cette tendance soit là pour rester, et que ce n’est pas une mode passagère. Finalement, c’est Poutine qui va permettre à l’Europe de faire un grand plan de relance… par les dépenses de défense.

🎢 Les cryptos sont également en feu… mais dans les 2 sens. Donald Trump a déclaré que la réserve américaine de crypto-monnaies inclura bitcoin, ether, ripple, solana et cardano. Ces annonces ont fait bondir les cryptos dans leur ensemble, avant qu’elles ne rechutent lourdement… Il se murmure que Trump ne va pas acheter grand- chose mais se contenter de garder les cryptos saisis par le FBI et d’autres agences fédérales.

🇺🇸 3 annonces que sont exactement ce que Trump attend en ce moment avec ses menaces de droits de douanes :

CMA CGM va investir 20 milliards de dollars aux États-Unis

Honda transfère la production de la nouvelle génération de Civic dans l'Indiana pour éviter les droits de douane.

TSMC investira "au moins 100 milliards de dollars" aux Etats-Unis.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Oracle, BioNTech

Mardi : Volkswagen, Henkel, Nio

Mercredi : Adobe, Inditex, PDD Holdings, Rheinmetall, Lennar, Puma, ID Logistics

Jeudi : Bolloré, Rubis

Vendredi : BMW

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Des chars, pas des voitures : comment un pivot vers la défense pourrait aider l'économie allemande (Zonebourse 🇫🇷)

Peur pour l'environnement ou peur des catastrophes ? (Joachim Klement 🇬🇧).

Comment critiquer le surtourisme alimente le tourisme (L'ADN 🇫🇷).

Faut-il construire des centres de données dans l'espace ? (MIT Technology Review 🇬🇧).

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.