🏰 💹 Des marchés Américains au sommet...

👉 Le Récap des Marchés n°239 : ...Malgré les doutes sur l'inflation.

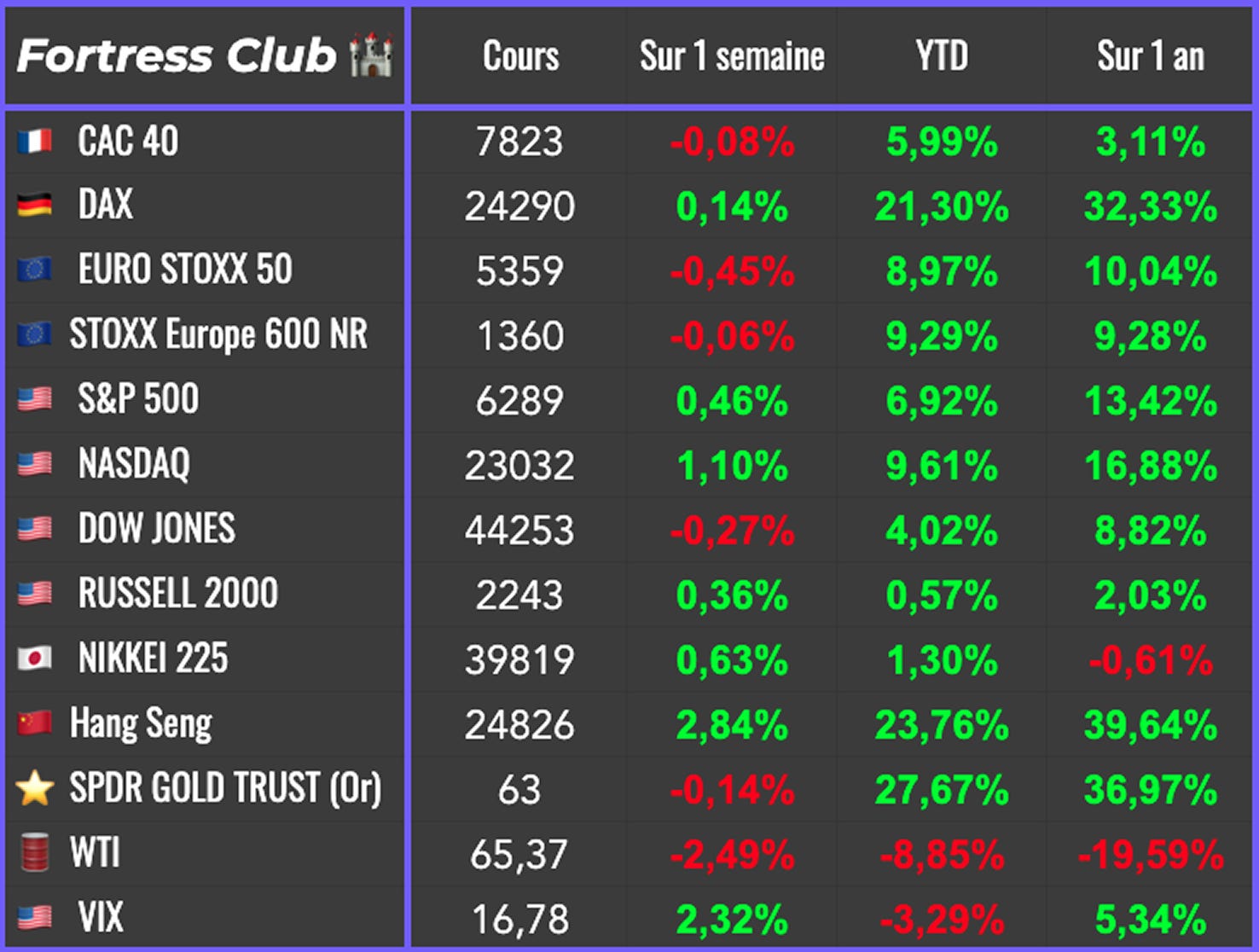

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🏰 💹 Un nouvel achat dans mon PEA

👉 Une Midcap familiale à un bon prix.

🔐 #245 : Un nouvel achat dans mon PEA

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Malgré les rumeurs de limogeage de Jerome Powell par Donald Trump et les annonces d’ultimatum sur les droits de douane envers plusieurs pays, les marchés américains sont à leurs sommets, portés par une bonne dynamique dans la tech et des statistiques économiques qui laissent espérer une baisse des taux de la Fed… En Europe, les résultats d’ASML, une des plus grosses capitalisations du continent, ont pesé sur les indices, tout comme les rumeurs de droits de douane plus importants…

C’est une information de Bloomberg qui a laissé entendre que Donald Trump préparait activement le limogeage de Jerome Powell qui a fait momentanément décrocher les indices américains… avant de se reprendre suite à un démenti de la Maison-Blanche. On ne sait donc pas bien ce qu’il en est réellement, mais limoger Powell serait évidemment négatif, car cela illustrerait la perte d’indépendance de la Fed, et cela pourrait affaiblir encore plus le dollar.

Côté droits de douane, l’administration américaine a précisé plusieurs ultimatums en termes de droits de douane avec des délais. Les marchés pensent toujours qu’il y aura des accords et ne s’inquiètent pas outre mesure, même s’il y a des rumeurs de droits de douane plus importants que prévu avec l’Europe (20 % vs 10 % espérés).

Sur une probable baisse des taux aux États-Unis, nous avons eu cette semaine de bons chiffres de l’inflation CPI, inférieurs aux prévisions, et factuellement plaidant pour une baisse des taux. Cependant, plusieurs spécialistes estiment qu’il est encore difficile de juger l’impact des droits de douane alors que les biens importés ne sont pas directement pris en compte dans le calcul, et que beaucoup d’entreprises ont fait des stocks, ce qui retarde de quelques mois l’impact… Par ailleurs, les ventes au détail et les inscriptions au chômage sont ressorties meilleures que prévu… signe que l'économie reste solide. Bref, une Fed attentiste est plus probable qu’une Fed qui va réduire de 2/3 ses taux (le souhait de Trump).

Pour finir, les marchés américains ont profité du dynamisme des valeurs liées à l’IA après l’annonce du retour des puces H20 de Nvidia en Chine (un gros marché) et l’annonce de gros plans d’investissement dans ce domaine aux États-Unis.

En Europe, ce sont surtout les résultats d’ASML (prévisions décevantes) qui ont pénalisé des indices qui n’étaient déjà pas dans un grand moment d’euphorie. Les déclarations de Trump, selon lesquelles les droits de douane pourraient être supérieurs aux 10 % espérés, ont aussi incité les investisseurs à faire preuve de prudence.

En Chine, les chiffres du PIB du second trimestre étaient meilleurs que prévu, mais il reste difficile de s’en réjouir alors qu’on ne sait pas vraiment si ces chiffres illustrent le coup de boost pré-droits de douane et des entreprises ont massivement acheté des choses pour éviter ces surcoûts.

Sur le front du pétrole, les cours ont évolué en baisse cette semaine, à la faveur d’annonces moins pires que prévu des États-Unis à l’égard de la Russie. Trump veut un cessez-le-feu en Ukraine sous 50 jours, sinon des droits de douane de 100 % seront infligés à la Russie.

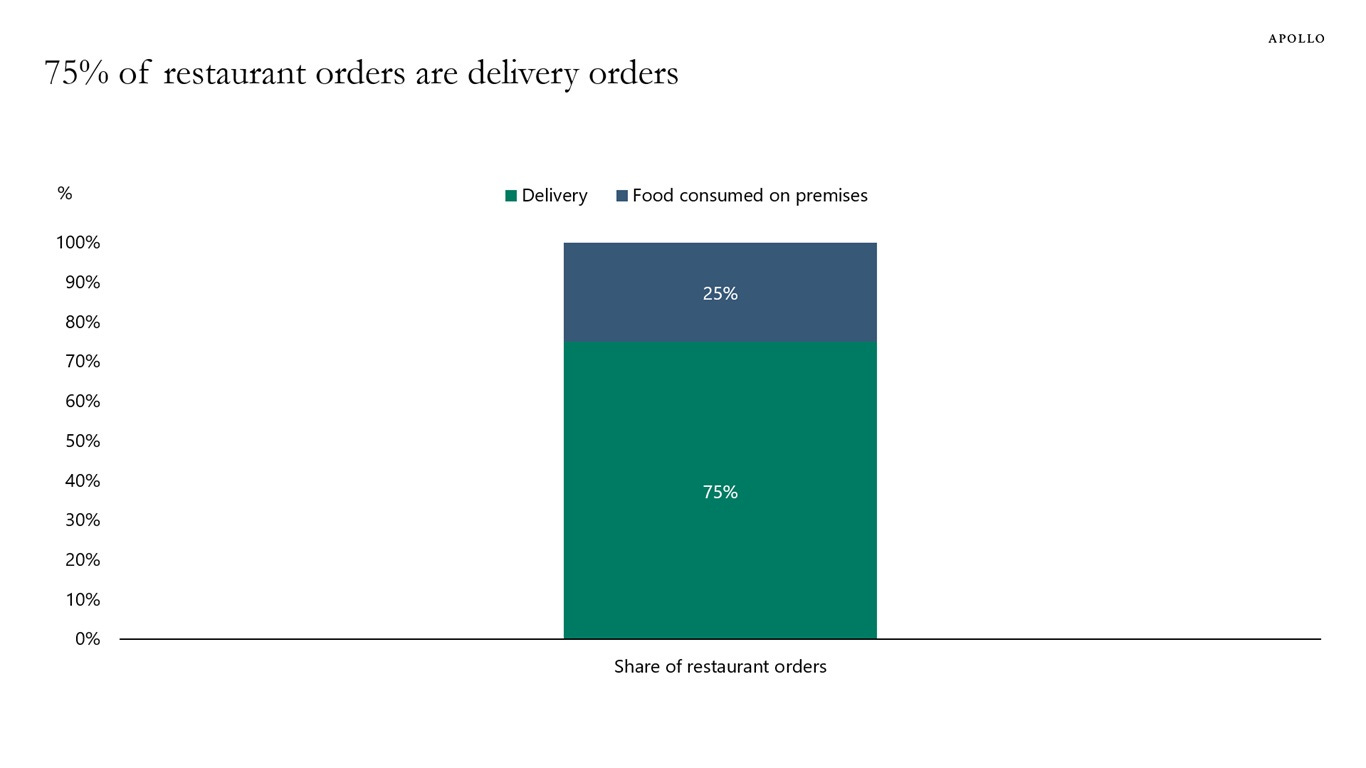

🗞️ Le chiffre de la semaine

👉 75 %

Seulement 25 % des repas vendus par les restaurants Américains sont consommés sur place. Les 75 % restants correspondent à des commandes en livraison…

🗞️ Les actus Bourse et économie

💥 Meta annonce un investissement de plusieurs centaines de milliards de dollars dans ses infrastructures dédiées à l’intelligence artificielle. L’objectif est de construire des centres de données d’une puissance inédite, pouvant atteindre 5 gigawatts chacun, pour accélérer le développement de modèles d’IA avancés et rivaliser avec OpenAI ou Google. Ce projet ambitieux inclut des recrutements massifs et une réorganisation de la recherche, confirmant l’engagement stratégique de Meta dans la course mondiale à la superintelligence. 👉 Je crois de plus en plus au PDG de Nvidia qui nous dit que la course aux équipements dans l’IA va nous occuper les 10 prochaines années !

🇨🇳 Nvidia obtient le feu vert de Washington pour reprendre les ventes de sa puce H20 pour la Chine. 👉 Et si en plus la Chine se rouvre ? Boulevard pour Nvidia ?

🇺🇸 Blackstone va investir plus de 25 milliards de dollars dans les infrastructures numériques et énergétiques de Pennsylvanie. Ce projet, développé avec PPL, prévoit la construction de nouveaux centres de données et de centrales électriques alimentées principalement par le gaz naturel local, pour répondre à la forte demande liée à l’essor de l’IA et du cloud. L’initiative devrait créer plusieurs milliers d’emplois et renforcer la Pennsylvanie comme pôle stratégique pour l’industrie numérique américaine. 👉 Encore un signal positif pour les vendeurs de pelles de l’IA ?

🇳🇱 ASML a réalisé un chiffre d’affaires de 7,69 milliards de dollars et a dépassé les attentes avec ses commandes du deuxième trimestre, mais reste prudent pour 2026. 👉 La prudence est uniquement liée à la géopolitique et à la Chine.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : NXP, Ryanair, Domino’s Pizza, Covivio

Mardi : SAP, Coca-Cola, Philip Morris, Texas Instruments, Danaher, Norsk Hydro, Lockheed Martin, Sherwin-Williams, Northrop Grumman, General Motors, ASM International, Dassault Aviation, Sartorius Stedim Biotech, Soitec

Mercredi : Alphabet, Tesla, O’Reilly Automotive, Hilton Worldwide, Thales, Eurofins Scientific, Alstom

Jeudi : LVMH, Nestle, TotalEnergies, BNP Paribas, Dassault Systemes, STMicroelectronics, Michelin, Nokia, BE Semiconductor, Valeo

Vendredi : Volkswagen, SGS, Bureau Veritas, Vallourec, Rémy Cointreau

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Publicis relève sa prévision de croissance 2025, Arthur Sadoun écarte la menace Meta (Zonebourse 🇫🇷)

Shorter le dollar : le trade le plus populaire chez les gérants (Zonebourse 🇫🇷)

Contrefaçon des produits de luxe Vuitton, Saint Laurent, Chanel ou Hermès… Pourquoi la pression sociale l’emporte sur la morale (The Conversation 🇫🇷)

IA générative : le risque de l’atrophie cognitive (Polytech Insight 🇫🇷)

Amazon, l'empire de Jeff Bezos (Arte 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.

🙏