🏰 💹 Faux départ pour le rebond ?

👉 Le Récap des Marchés n°158 : Fed, Jerome Powell, Chine, ICBC, Intel & FMI

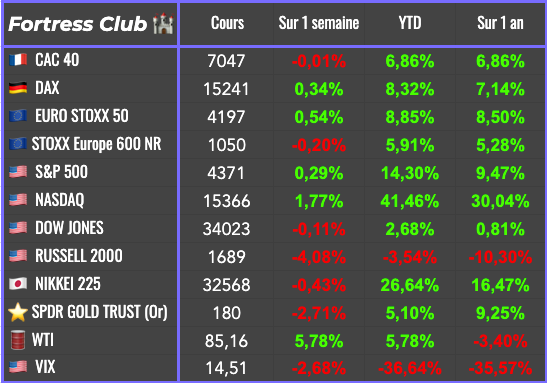

📊 Le récap des marchés

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🏰 💹 5 valeurs à la loupe 🕵️♂️ (1/2)

👉 dont 3 achats et 1 renfort de position !

Les emplettes continuent 🛒

👉 Tu peux aussi :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Alors que les marchés avaient ouvertement choisi de redevenir optimistes dans le sillage de la réunion de la Fed la semaine dernière, et avaient décidé d’ignorer les signaux négatifs, le discours jeudi soir de Jerome Powell a finalement fait pencher la balance des investisseurs vers la prudence.

Le patron de la Fed a juste rappelé aux marchés que la lutte contre l'inflation n'était pas finie malgré les signaux encourageants, ce qui a tempéré l’optimisme des investisseurs en fin de semaine.

Il n’y a strictement rien de sensationnel dans ce que je vous raconte, d’autant que certains membres de la Fed avaient justement dit la même chose ces derniers jours. Cependant, la volatilité des marchés s’explique par l’ampleur des répercussions qu’a ce tournant, ou potentiel tournant, dans la politique monétaire de la Fed. De nouvelles hausses de taux, ou leurs maintiens à un niveau élevé aurait des répercussions de plus en plus négatives. Inversement, le fait de se diriger vers une baisse des taux serait un grand soulagement pour de nombreux secteurs de l’économie.

Nous aimerions tous avoir un discours qui marque le début de cette décrue des taux, un peu à l’image de l’annonce du vaccin de Pfizer en novembre 2020… cependant, mon sentiment est qu’au lieu d’une grande annonce, nous allons avoir une succession de petites bonnes nouvelles ponctuées de petites mauvaises nouvelles, ce qui pourrait aboutir à un marché faisant pendant 1 ou 2 ans, l’accordéon autour des décisions de politiques monétaires.

Pour en revenir à l’actualité, j’ai noté qu’en Chine, les indicateurs économiques ont, comme d'habitude, affiché des performances médiocres, notamment une baisse des exportations plus marquée que prévu. Les chiffres de l'inflation en octobre ont également déçu, avec une baisse là où une hausse était anticipée, tandis que les prix à la production ont continué leur déclin. En outre, des rumeurs ont circulé selon lesquelles le gouvernement aurait sollicité un important assureur pour racheter l'entreprise en faillite Country Garden, ce que ces derniers ont démenti. Cette anecdote souligne les défis persistants dans le secteur immobilier chinois.

Dans la catégorie, information non économique qui a un impact, j’ai noté que la plus grande banque chinoise, l’ICBC, a été victime d’une grosse cyberattaque.. qui a perturbé l’émission de dettes par le trésor américain. C’est tout sauf anecdotique quand on sait que la Chine est un gros détenteur de dettes américaines.

J’ai aussi noté que le bilan de la période de publication des résultats, qui touche à sa fin, semble globalement positif. Malgré quelques déceptions dûment sanctionnées, de nombreuses entreprises ont présenté des résultats solides et revu à la hausse leurs prévisions.

🗞️ Les actus Bourse et économie

🏥 Dans le domaine médical, l'industrie pharma s'alarme d'un projet de loi visant à réduire la durée de vie des brevets des médicaments en Europe. L'UE parle d'accès plus facile aux traitements, le secteur réplique fuite de la R&D aux Etats-Unis et en Chine… 👉 Si les brevets durent moins longtemps, nous payeront plus cher et oui, l’industrie pourrait facilement délocaliser des choses aux Etats-Unis.

🔥 TotalEnergies a déclaré "évaluer l'impact" des sanctions américaines sur le projet Arctic LNG 2 en Russie. 👉 La grosse présence du groupe en Russie est un risque à avoir en tête.

🚗 Tesla veut construire un véhicule à 25 000 € en Allemagne, a appris Reuters. 👉 Le prochain gros mouv de Tesla serait évidemment la sortie d’une petite citadine. Le Cybertruck est un véhicule qui donnera du prestige à la marque… mais c’est sur les modèles produits en masse qu’elle gagnera réellement de l’argent.

🇺🇸 Intel serait en pole position pour obtenir des milliards de dollars pour des installations sécurisées de production de puces pour la défense, selon le WSJ. 👉 C’est la force des Etats-Unis, qui arrive à soutenir leur industrie à travers de grosses commandes gouvernementales.

🇯🇵 Renault et Nissan finalisent leurs accords et "ouvrent un nouveau chapitre de leur Alliance". Ils détiennent une participation croisée de 15%, avec une obligation de conservation, ainsi qu’une obligation de plafonnement. Renault a transféré 28,4% des actions Nissan (sur un total de 43,4%) dans une fiducie française. 👉 Espérons que ce soit réellement un nouveau départ pour Renault même si je ne suis pas fan de sa stratégie de séparation en Bourse de sa filiale électrique.

🇨🇳 Le Fonds monétaire international (FMI) a révisé ses prévisions de croissance du PIB pour la Chine pour 2023 et 2024, citant une reprise solide après la crise du COVID et des mesures politiques. Le FMI s'attend désormais à ce que l'économie chinoise croisse de 5,4 % en 2023, ce qui représente une augmentation par rapport aux estimations précédentes. 👉 Finalement quelques bonnes nouvelles pour le moyen terme ?

Les résultats des entreprises :

🟢 = Résultats bien accueillis 📈 👍

🔴 = Résultats mal accueillis 📉 👎

🟢🔴 = Titre stable après les résultats 👐

🟢 Ryanair anticipe un bénéfice annuel record et promet des dividendes réguliers.

🟢 Capgemini a confirmé ses objectifs 2023 après des ventes rognées au 3e trimestre par l'effet de change.

🟢 CGG a amélioré ses résultats sur le dernier trimestre.

🟢 Engie a relevé ses prévisions 2023.

🟢 Teleperformance vise une croissance annuelle de son chiffre d’affaires dans le bas de la fourchette

🟢 Amadeus a dégagé un bénéfice en forte hausse.

🟢 International Flavors & Fragrances a dépassé les attentes du marché.

🟢 Crédit Agricole a dépassé les attentes.

🔴 Legrand a ajusté ses prévisions pour 2023 après un ralentissement de l'activité sur le dernier trimestre.

🔴 Bayer a publié des résultats inférieurs aux attentes.

🟢 Continental a légèrement relevé ses prévisions annuelles.

🟢 Coty a relevé ses prévisions de ventes annuelles.

🔴🔴 Robinhood a publié des résultats en dessous des attentes.

🔴 Airbus a publié un Ebitda ajusté légèrement en dessous des attentes, mais a confirmé ses objectifs.

🔴 ArcelorMittal est resté "positif" concernant la demande d'acier à moyen et long terme.

🟢 Arkema a confirmé sa prévision d'Ebitda pour 2023.

🟢 Euronext a publié de solides résultats.

🟢🔴 Veolia a confirmé ses objectifs.

🟢 Adyen a revu à la baisse son objectif de chiffre d'affaires à moyen terme, mais moins que prévu.

🟢 Henkel a relevé ses perspectives pour 2023.

🔴 Tod's a publié de solides résultats mais la fin d’année s’annonce difficile.

🟢 Walt Disney a publié de bons chiffres, notamment un retour à la croissance des abonnés Disney+.

🔴🔴🔴 Equasens a publié un chiffre d’affaires stable sur le dernier trimestre.

🟢 JCDecaux a publié de bons résultats malgré la faiblesse de la Chine.

🔴🔴 Compagnie Financière Richemont a déçu sur ses résultats.

🔴🔴🔴 Diageo a publié une baisse de ses bénéfices.

🟢 Leonardo a publié une hausse de son bénéfice net et de ses commandes et a confirmé ses prévisions.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Porsche Automobil, Salzgitter, Jensen-Group

Mardi : Home Depot, Hon Hai Precision, RWE, Coface, OVH

Mercredi : Tencent, Cisco, Target, Infineon, Soitec, Alstom

Jeudi : Walmart, Alibaba, Applied Materials, Siemens, Aegon, Burberry, Vallourec, Tessenderlo

Vendredi : Generali, Bekaert, Foot Locker,

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Trois mille milliards : les secrets d'un État en faillite 🎥 (Contribuables Associés 🇫🇷)

La malédiction des ressources de style colonial au Niger (Project Syndicate 🇫🇷)

L'âge d'or de l'alpinisme européen touche à sa fin (Bloomberg 🇬🇧)

Trois villes à la conquête du monde 🎥 (Arte 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !