🏰 😰 La peur revient sur les marchés.

👉 Le Récap des Marchés n°180 : Fed, inflation, croissance chinoise, tensions au moyen-orient, taux à 10 ans américains, demande de voyage en hausse

📊 Le récap des marchés

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

1 prise de bénéfices et 1 achat opportuniste.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Après plusieurs semaines de hausse, les marchés semblent enfin faire une pause dans le sillage d’une inflation plus forte que prévu aux Etats-Unis, et des propos de plusieurs membres de la Fed qui ont remis en cause le scénario de plusieurs baisses des taux d’ici la fin de l’année. L’attaque Iranienne à l’encontre d’Israel, et la potentielle réponse d’Israel, n’ont pas aidé à rassurer les investisseurs.

Jerome Powell, le patron de la Fed, a cette semaine tenu un discours plutôt en faveur d’une politique monétaire plus stricte que ce que le marché prévoyait, estimant que les baisses de taux pourraient être retardées si l’inflation ne baissait pas, ce qui est plutôt le cas actuellement. Le patron de la Fed d'Atlanta, Raphael Bostic, ne croit toujours pas à une baisse de taux cette année. Son homologue de la Fed de Minneapolis, Neel Kashkari, pense la même chose. Même le président de la Fed de New York, John Williams, normalement plus conciliant, n’a pas écarté une possible hausse des taux même si ce n’est pas son scénario favori.

Naturellement, ce climat porte le rendement des obligations de l’Etat américain à 10 ans, qui reviennent à leurs plus hauts niveaux depuis novembre 2023.

En Chine, les chiffres du PIB du 1er trimestre étaient meilleurs que prévu, grâce à l’investissement public qui a été plus important que prévu, et bien plus important que l’investissement privé.

Les résultats d’entreprises du 1er trimestre commencent de sortir et quelques poids lourds ont déjà publié. LVMH, malgré une performance décevante, notamment en Chine, a rassuré le marché, qui s’attendait visiblement à pire après le profit warning de Kering. UnitedHealth, le géant de l’assurance santé aux Etats-Unis a publié des résultats plus solides que prévu. ASML a en revanche déçu sur son carnet de commandes. EssilorLuxottica et L’Oréal s’en sont tirés grâce à des hausses de prix. TSMC a revu en baisse ses prévisions, signe que l’IA ne suffit pas à masquer le ralentissement mondial de la demande dans les autres segments.

🗞️ Les actus Bourse et économie

🛢️ Les Etats-Unis sont le plus gros producteurs d’or noir au monde. Les Etats-Unis produisent désormais plus de pétrole que l’Arabie Saoudite ou la Russie, un sacré changement qui explique aussi en partie les changements géopolitiques en cours au Moyen Orient… Les Etats-Unis n’étant plus un gros acheteur…

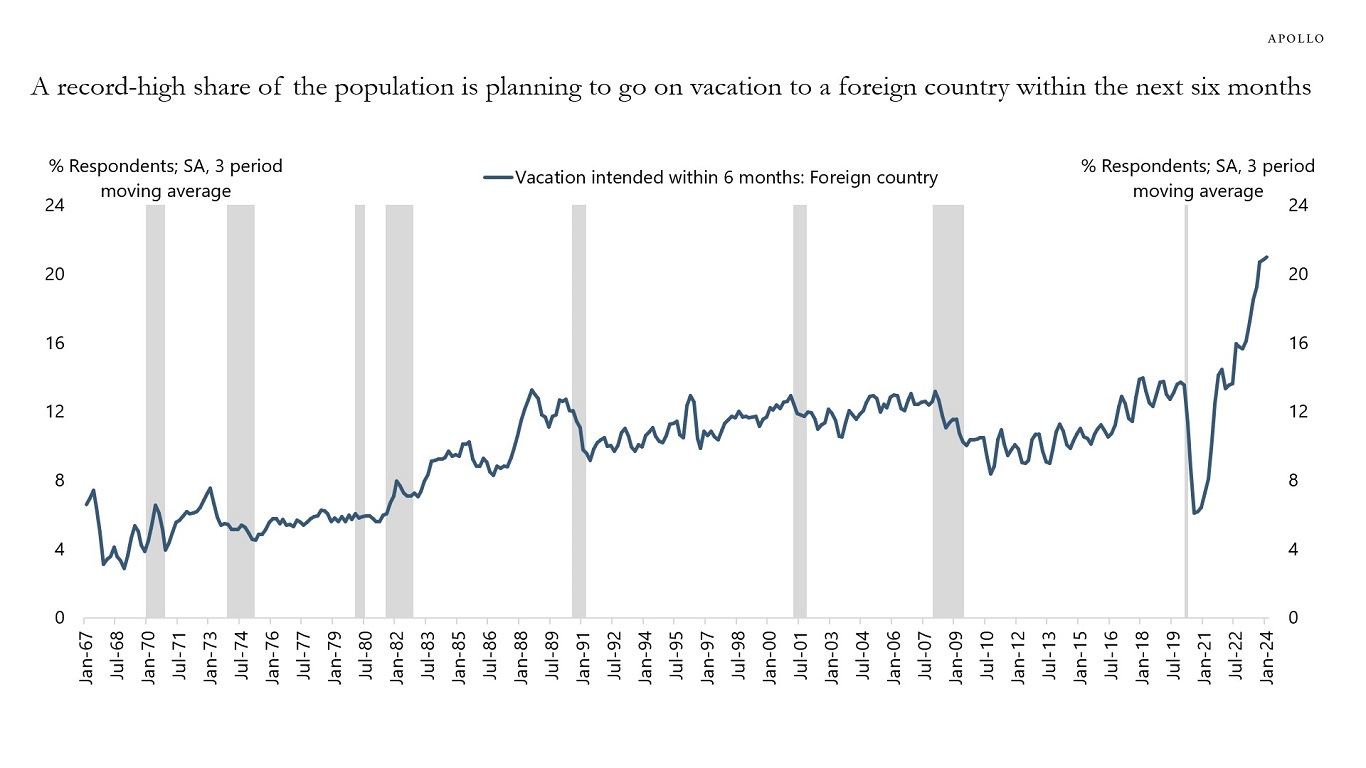

🏖️ La demande de voyage est en hausse aux Etats-Unis grâce à la hausse des marchés. L'enquête sur la confiance des consommateurs du Conference Board a demandé aux ménages s'ils prévoyaient de se rendre dans un pays étranger, et le graphique ci-dessous montre qu'une proportion record de consommateurs américains prévoit de partir en vacances dans un pays étranger au cours des six prochains mois. L’explication ? En raison de la forte hausse des marchés boursiers, il y a une hausse des revenus pour de nombreux américains qui veulent s’en servir pour prendre l'avion, séjourner dans des hôtels, manger au restaurant, assister à des événements sportifs, des spectacles etc… ce qui booste l’inflation dans ce segment.

🇺🇸 Samsung Electronics obtient 6,4 Mds$ de subventions pour la production de puces au Texas. 👉 Pendant que chez nous, Soitec repousse la construction de son usine, les Etats-Unis sont en train de redevenir une puissante base industrielle d’avenir. Tous les géants du secteur sont en train de construire la-bas.

Les résultats des entreprises :

🟢 = Résultats bien accueillis 📈 👍

🔴 = Résultats mal accueillis 📉 👎

🟢🔴 = Titre stable après les résultats 👐

🟢 Beiersdorf a relevé ses prévisions de chiffre d'affaires pour 2024 grâce à un bon 1er trimestre.

🟢 Ericsson a publié un bénéfice d'exploitation ajusté meilleur que prévu.

🔴 Hays a publié une baisse de 14% de ses honoraires nets trimestriels.

🔴 Lufthansa a réduit ses prévisions à cause des grèves de son personnel.

🟢🔴 Sika a publié de solides résultats et a confirmé ses objectifs annuels.

🔴 Derichebourg a publié des résultats moins bons que prévu.

🟢 Esker a amélioré ses ventes et son carnet de commandes.

🟢 LVMH a enregistré une croissance organique de 3% au 1er trimestre.

🔴 Orpea a revu en baisse ses objectifs 2024.

🟢 Virbac a publié de solides résultats.

🟢🟢 Adidas a relevé sa prévision de résultat opérationnel 2024.

🔴 ASML a annoncé des entrées de commandes inférieures aux prévisions.

🟢 Rio Tinto a déçu avec des expéditions de minerai de fer en baisse mais a réitéré ses perspectives pour 2024.

🟢 Danone a affiché une croissance organique de 4,1% au 1er trimestre et confirmé ses objectifs 2024.

🟢 Edenred a confirmé ses objectifs 2024 après une forte hausse de ses résultats sur le 1er trimestre.

🟢 Forvia a bien démarré l'année et a confirmé ses objectifs.

🔴 La Française des Jeux : La croissance du 1er trimestre est faible.

🔴🔴🔴 Sartorius Stedim Biotech a publié des résultats en baisse dans un marché en ralentissement mais a confirmé ses perspectives.

🟢 ABB a publié des résultats plus élevés que prévu.

🔴 BHP a augmenté sa production de minerai de fer et poursuivi l'examen de ses projets dans le nickel.

🔴 Nokia a confirmé ses objectifs malgré un début d’année mitigé.

🔴 EssilorLuxottica a publié de bons résultats portés par des hausses de prix.

🟢 L'Oréal a publié une solide croissance portée par des hausses de prix.

🟢 Sodexo a relevé son objectif de croissance annuel.

🔴 Netflix : Le nombre d'abonnés est en dessous des attentes.

🔴 Taiwan Semiconductor déçoit sur ses prévisions.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : SAP, Getinge, Saipem, Icade

Mardi : Visa, Tesla, PepsiCo, Danaher, Texas Instruments, UPS, Spotify, General Motors, Kering, ASM International, Renault, Eiffage, Randstad, Covivio, BIC, ID Logistics, Séché Environnement

Mercredi : Meta Platforms, Evolution Gaming, Qualcomm, IBM, Norsk Hydro, Boeing, Air Liquide, Waste Management, General Dynamics, Heineken, Ford Motor, Orange, Michelin, Moncler, Eurofins Scientific, Carrefour, Nexans, Verallia, OVH

Jeudi : Microsoft, AstraZeneca, Alphabet, Amazon.com, Nestle, Hermès, Caterpillar, Intel, Schneider Electric, Sanofi, Starbucks, BNP Paribas, Vinci, Dassault Systèmes, Adyen, Pernod Ricard, Saint-Gobain, STMicroelectronics, Bureau Veritas, BE Semiconductor, Accor, Getlink, Gecina, SEB, Alten, Valeo, Lagardère, Vusiongroup

Vendredi : Exxon Mobil, Chevron, TotalEnergies, Safran, Yara International, Safran, SGS, Amundi, Sopra Steria

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

L'inflation que les démocrates ne voient pas (The Atlantic 🇬🇧).

Fallait pas l'inviter : l'hydrogène (Zonebourse 🇫🇷)

A bord des câbliers qui font vivre internet (The Verge 🇬🇧).

Comment le marché boursier suédois a séduit l'Europe (Financial Times 🇬🇧).

L'économie indienne est-elle surestimée ? (Project Syndicate 🇬🇧).

30 ans après sa création, l’OMC en mort cérébrale (The Conversation 🇫🇷).

Il n’y a pas de réponses faciles aux Véhicules électriques chinois (The Atlantic 🇬🇧)

Comment la demande chinoise de peaux d'âne dévaste les communautés africaines (Reuters 🇬🇧).

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

Merci pour la rédaction au top 👌