🏰 💹 L'Art du Deal en action ?

👉 Le Récap des Marchés n°230 : Trêve Chine-Etats-Unis et retour des espoirs de baisse des taux.

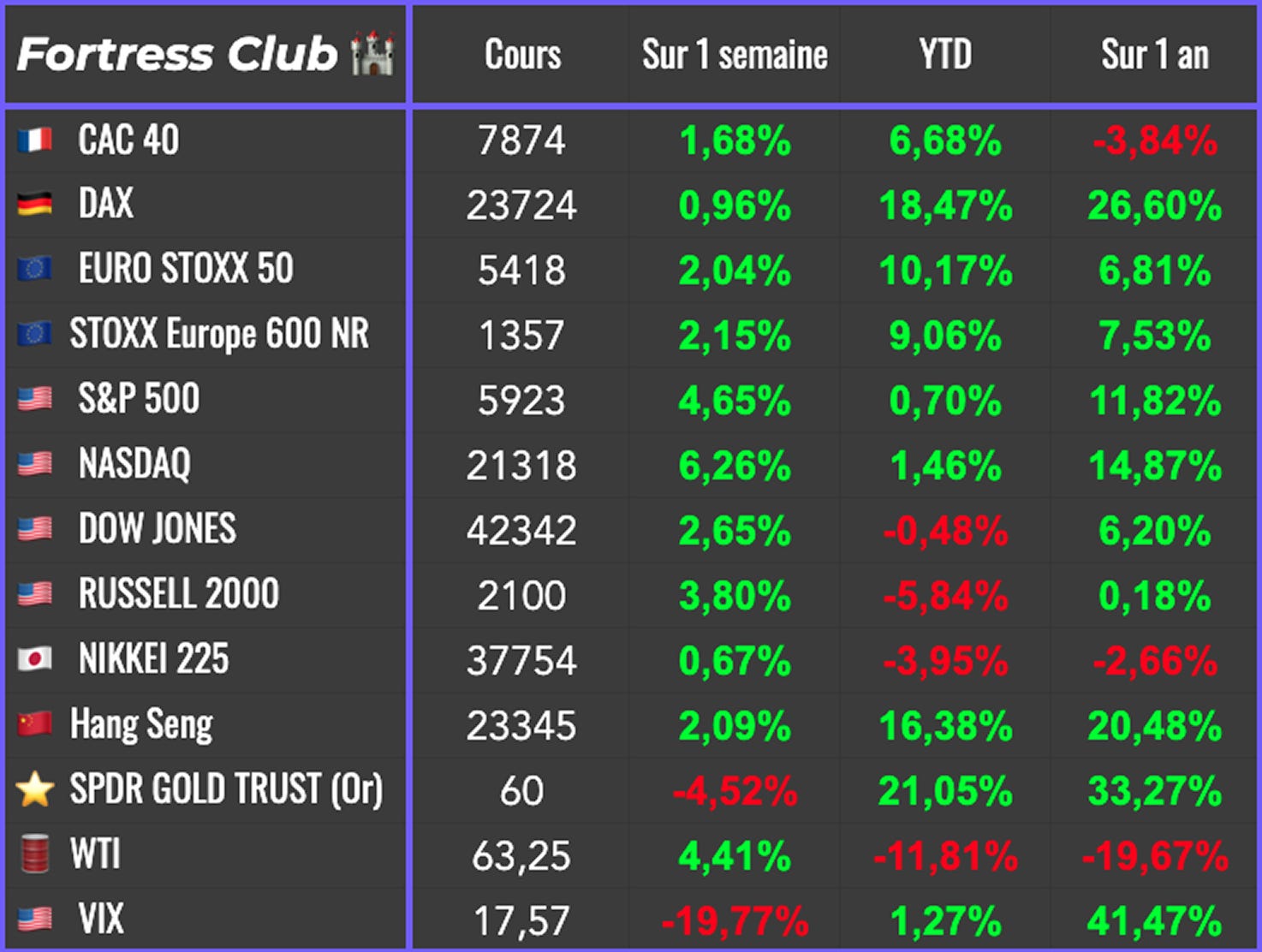

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🏰 💹 Pourquoi j'ai acheté ces 15 actions (2/3)

👉 5 actions que j'ai acheté ou renforcé.

🔐 #236 : Petit ménage de printemps.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Le fait majeur de la semaine a été l’annonce d’une trêve dans la guerre commerciale entre la Chine et les Etats-Unis, qui a contribué à faire baisser la volatilité et à faire repasser les marchés pour la plupart en positif depuis le début de l’année.

En observant les marchés, nous avons en ce moment l’impression que tout va désormais pour le mieux… Cependant, il ne faut pas perdre de vue que ce choc commercial commence à avoir des impacts dans les statistiques économiques… ce qui paradoxalement est aussi positif… car cela ravive les espoirs de baisse de taux de la Fed.

Les Etats-Unis et la Chine ont donc surpris tout le monde en annonçant une trêve dans leur guerre commerciale pour 90 jours, en baissant leur barrière douanière de 145% à 30% pour les Etats-Unis, et de 125% à 10% pour la Chine. Cette pause est arrivée plus rapidement que prévu, et les deux pays ont 90 jours pour trouver un accord définitif… ce qui ne sera pas facile mais qui se tente ?

Ce que les marchés ont retenu, c’est que Trump, bien que très incendiaire dans ses propos, est capable d’avancer rapidement et de ne pas faire s’enliser la situation, surtout avec le pays le plus important. On est donc en droit d’espérer que ces accords commerciaux ne vont pas mettre des années à se conclure, mais plutôt quelques mois… C’est positif pour les entreprises qui vont d’ici quelques mois retrouver un cadre stable mais c’est moins positif pour la Fed… qui va sans doute être encore plus incité à l’attentisme en attendant de mesurer l’impact réel de toute cette guerre commerciale sur l’économie et l’inflation.

Alors que l’annonce de cette pause dans la guerre commerciale a renforcé les espoirs de rebond de l’économie américaine… cela a aussi fait augmenter les taux à 10 ans américains, car qui dit, une économie plus forte… dit aussi potentiellement plus d’inflation… et donc moins de baisse de taux…

Cependant, cette semaine, plusieurs statistiques économiques (inflation plus basse que prévu, Indice manufacturier, Ventes au détail, prix à la production, Indice Michigan sur les attentes des consommateurs) ont tous illustré un ralentissement en cours de l’économie américaine… ce qui a finalement permis de faire remonter un peu les espoirs de baisse de taux de la Fed.

Dans le sillage de ces espoirs de baisse des taux, le patron de la Fed a expliqué qu’une réflexion était en cours au sein de la Fed sur le processus qui forge les décisions de politique monétaire, en particulier sur la façon dont les banquiers de la Fed appréhendent ses deux principaux objectifs, l'emploi et le contrôle de l'inflation. C’est un pas vers Trump, qui montre que la Fed est potentiellement prête à faire preuve de souplesse dans ce contexte inhabituel.

Alors que presque l’ensemble du marché a profité de ce contexte, j’ai noté la méforme de secteur pharmaceutique… alors que Donald Trump a confirmé qu'il signera un décret pour réduire les prix des produits pharmaceutiques de 30 à 80%, sur le principe de la nation la plus favorisée (c’est à dire, le même prix que le pays qui paie le prix le plus bas dans le monde). Un peu comme la Fed qui va se montrer flexible sur ses objectifs, les investisseurs doivent en ce moment faire preuve de flexibilité sur ce qu’ils considèrent comme des actifs défensifs… a fortiori, pas la pharma en ce moment.

J’ai noté que Poutine n’est pas venu en Turquie et que rien n’a avancé sur l’Ukraine.

J’ai aussi noté les rumeurs sur l’Iran qui pourrait arrêter son programme nucléaire pour alléger les sanctions économiques, ce qui a maintenu sous pression le pétrole qui reste proche des 60$.

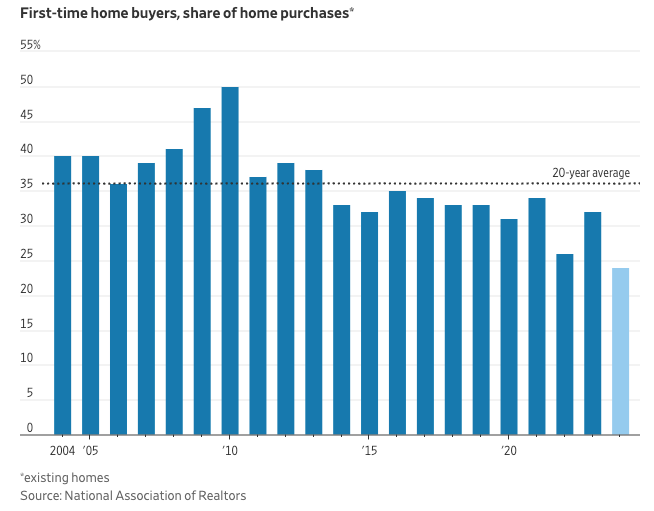

🗞️ Le chiffre de la semaine

👉 24%

C’est le nombre de primo-accédant aux Etats-Unis dans les transacvtion immobilière, un chiffre qui n’a jamais été aussi bas… et qui reflète la morosité du marché actuel.

🗞️ Les actus Bourse et économie

✈️ Le département américain du Commerce a annoncé vendredi avoir ouvert une enquête de sécurité nationale sur les importations d'avions commerciaux, de moteurs à réaction et de pièces détachées. 👉 Ici, c’est évidemment l’Europe qui est visée avec Airbus, Safran et tous les autres acteurs européens. J’ai le sentiment que Trump cherche des arguments pour ses négociations avec l’Europe.

🇬🇧 Les constructeurs automobiles de Detroit (Ford, General Motors et Stellantis) dénoncent l'accord commercial entre les États-Unis et le Royaume-Uni signé sous l'administration Trump, qu'ils jugent défavorable à l'industrie américaine. Selon eux, cet accord accorde un avantage concurrentiel injuste aux constructeurs britanniques en leur permettant d’exporter jusqu’à 100 000 véhicules par an vers les États-Unis avec un tarif réduit de 10 %, contre 25 % pour les véhicules produits au Canada ou au Mexique, pourtant partenaires dans l’accord USMCA. Cela rend les véhicules britanniques, pourtant moins intégrés au tissu industriel nord-américain, plus compétitifs que ceux fabriqués en Amérique du Nord avec une part importante de composants américains. 👉 C’est en effet assez étonnant que Trump favorise à ce point le Royaume-Uni mais cela peut s’expliquer par la volonté de garder une relation spéciale avec cet allié.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Rockwool, Diageo, Trip.com, Bakkafrost, Ryanair

Mardi : Home Depot, Palo Alto Networks, Salmar

Mercredi : Medtronic, Snowflake, Target, Baidu, Zoom Video, Best Buy

Jeudi : Intuit, Workday, Autodesk, Copart

Vendredi : PDD Holdings

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Hydrogène : McPhy, la star déchue (Zonebourse 🇫🇷)

L'IA générative rend les gens plus productifs, mais moins motivés (Harvard Business Review 🇬🇧)

Burberry bouge encore (Zonebourse 🇫🇷)

La fraude à un milliard (Arte 🇫🇷)

There won’t be another Buffet because no one will have his advantages (Financial Tims 🇬🇧) ⬇️

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.