🏰 👀 Le marché se focalise sur d'autres catalyseurs 🚀

👉 Le Récap des Marchés n°167 : TSMC, Richemont, BCE, Mer Rouge, Fed, PIB Chinois, Fonds monétaires, Taïwan & Atos

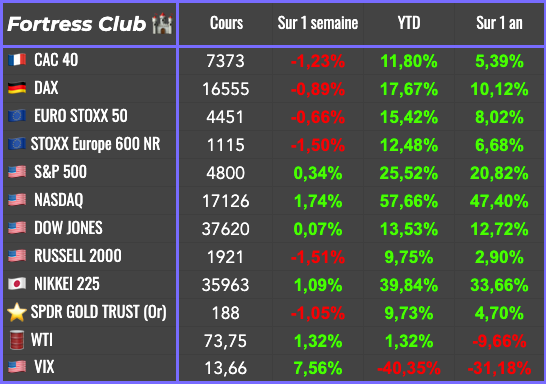

📊 Le récap des marchés

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🏰⚡️Bilan de l'année 2023 du Fortress Club

💹 On parle performance, mais aussi de l'année à venir !

1 renfort et 2 nouvelles positions.

👉 Tu peux aussi :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Bien que les marchés se soient repris jeudi à la faveur des commentaires positifs de TSMC sur l’IA, qui ont soutenu tous les acteurs des semi-conducteurs, et des bons résultats de Richemont, qui ont soutenu toutes les valeurs du luxe, la probabilité d’une baisse des taux de la Fed ou de la BCE dès mars a du plomb dans l’aile, même si elle restait majoritaire aux dernières nouvelles.

En Europe, plusieurs membres de la BCE ont fait des discours allant dans le sens d’une baisse des taux qu’en seconde partie de l’année, et donc qu’une baisse des taux dès mars n’était pas d’actualité… “surtout avec ce qui se passait en Mer Rouge”…

Sur ce point, les tensions en Mer Rouge font monter les prix du fret et renforcent la fermeté des cours pétroliers, ce qui n’est pas à court terme en faveur d’une baisse de l’inflation…

Aux Etats-Unis, plusieurs membres de la Fed ont expliqué qu'il ne fallait pas se précipiter pour baisser les taux d'intérêt… sous entendu, “nous avons le temps, et on préfère être sûr que la situation soit sous contrôle avant de baisser les taux”… Raphael Bostic parlant même du 3e trimestre… ces sous-entendus n’ont évidemment pas plu au marché, qui a piqué du nez, tandis que les rendements des obligations d’États américaines retrouvaient la pente ascendante. Pendant que je suis aux Etats-Unis, j’ai noté la victoire de Donald Trump à la primaire de l’Iowa. C’est sans impact pour le moment, mais c’est à avoir en tête pour la suite.

En Chine, la croissance du PIB en 2023 est ressortie à +5,2%, soit en dessous des attentes du marché, mais au-dessus de l’objectif du parti communiste, qui n’a pas manqué de célébrer la nouvelle. Cependant, l’image de fond reste terne, avec des prix de l’immobilier qui continuent de baisser et une population qui est ressortie en baisse sur 2023. J’ai aussi noté que la banque centrale chinoise a laissé ses taux directeurs inchangés alors que le marché s’attendait à une baisse… est-ce une prémisse de ce qui va se passer en Europe et aux Etats-Unis, on le saura d’ici mars.

🗞️ Les actus Bourse et économie

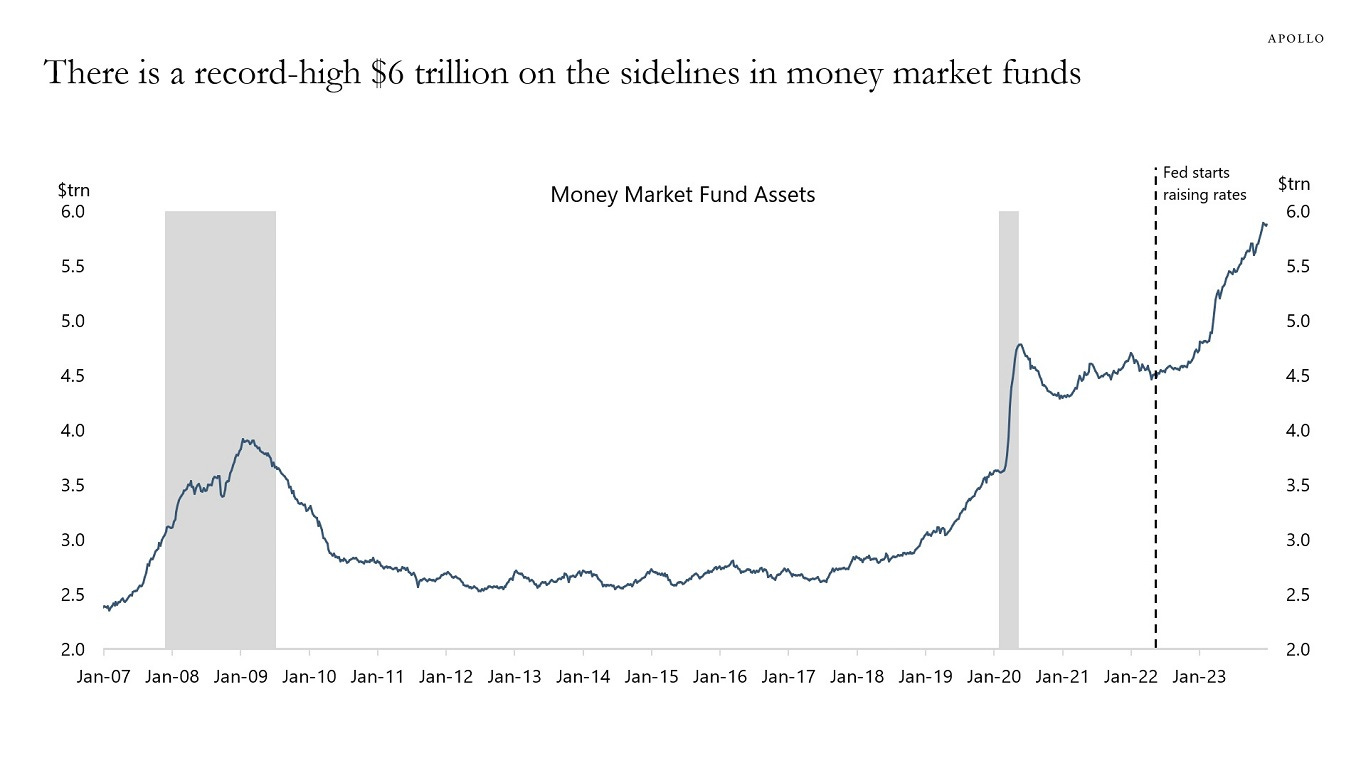

🤯 Il y aurait plus de 6000 Mrds$ sur les fonds monétaires… et c’est une bonne nouvelle ! Depuis le début de la remontée des taux en 2022, les actifs placés sur les fonds monétaires sont passés de 4500 Mrds$ à 6000 Mrds$ (cc graphique). 👉 C’est une bonne chose car ce surplus est avant tout opportuniste. Des investisseurs profitent des taux à court terme élevés pour gagner de l’argent avec très peu de risques. Dès que les taux baisseront, il est fort probable que ce mouvement s’inverse, et qu’une bonne partie de ces 1500 Mrds$ repartent vers d’autres actifs.. dont une large part vers les actions et les obligations… ce qui soutiendra les actions ces prochaines années… mais peut-être aussi les obligations..

🇹🇼 Un doigt d’honneur à la Chine ? L'élection présidentielle à Taiwan a offert un 3e mandat consécutif au DPP, le parti indépendantiste. Dans le même temps, le DPP a un peu reculé au parlement. 👉 In fine, peu de changement, et les tensions devraient se maintenir…

🥴 Atos, le feuilleton sans fin. Le projet de cession de la branche infogérance d'Atos, Tech Foundations, à Daniel Kretinsky, est sérieusement compromis, selon Les Echos. Atos annonce par ailleurs promouvoir son directeur financier, Paul Saleh, comme directeur général à la place d'Yves Bernaert. Pour finir, Atos estime que son flux de trésorerie disponible 2023 sera légèrement inférieur aux objectifs mais confirme ses autres prévisions.

📉 Enfin de réels signaux du ralentissement économique ? Stellantis a mis 2250 salariés au chômage partiel à partir de février dans son usine de Mirafiori, à Turin, en raison d'une faible demande dans le secteur. 👉 Si les taux ne baissent pas rapidement en Europe, on devrait voir ce genre de signaux augmenter.

Les résultats des entreprises :

🟢 = Résultats bien accueillis 📈 👍

🔴 = Résultats mal accueillis 📉 👎

🟢🔴 = Titre stable après les résultats 👐

🔴 Pagegroup a revu à la baisse ses prévisions de bénéfices annuels en raison de la faiblesse de la demande en matière de recrutement permanent.

🟢 Catana a publié un chiffre d'affaires en hausse de 16,4% au T1 fiscal, à 46,7 M€.

🔴🔴 Hugo Boss a annoncé une hausse de son chiffre d'affaires légèrement supérieure aux attentes, mais le résultat opérationnel a déçu.

🟢 Lindt a publié de solides résultats.

🔴 Wise a publié de solides résultats et révisé ses prévisions en hausse.

🔴 Esker a dégagé un chiffre d'affaires 2023 en hausse de 14%, avec une marge proche de 10%. Le groupe vise une remontée à 12-13% sur 2024.

🟢 Fountaine Pajot anticipe plus de 10% de croissance cette année.

🟢 OVH s’attend à une croissance du chiffre d'affaires de 11 à 13% et une marge d'EBITDA d'environ 39% pour 2026.

🔴 Geberit a réalisé un chiffre d'affaires en repli de 9,1% sur 2023.

🔴 Virbac a confirmé ses prévisions 2024.

🟢🟢 Richemont a amélioré ses revenus de 8% sur son 3e trimestre.

🟢 Taiwan Semiconductor a publié des bénéfices trimestriels supérieurs aux attentes.

🟢 Argan a dépassé ses prévisions.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : United Airlines

Mardi : Microsoft, J&J, Procter&Gamble, Netflix, Verizon, Texas Instruments, General Electric, Lockheed Martin, 3M, Logitech, Compagnie des Alpes

Mercredi : Tesla, ASML, SAP, ServiceNow, IBM, AT&T, Lam Research, Alstom

Jeudi : Visa, LVMH, Intel, Nokia, NextEra Energy, NextEra Energy, Sherwin-Williams, STMicroelectronics

Vendredi : Caterpillar, American Express, Colgate-Palmolive, Lonza, Sartorius Stedim Biotech, SGS, Rémy Cointreau

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Le cercle vertueux de la disruption low-end (Zonebourse 🇫🇷)

Une forêt amazonienne pas si vierge des humains ? (The Guardian 🇬🇧)

Monopoly vs Catane : Deux façons différentes d'enseigner l'économie (The Conversation 🇫🇷).

Divergence des notations ESG : l'éléphant dans la pièce (Zonebourse 🇫🇷)

L'étrange voyage boursier d'Alibaba (On the Street 🇬🇧).

Vie et mort d'Enrico Mattéi, l'homme le plus puissant d'Italie (France Inter 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !