🏰 💹 Les marchés (et les PDG) restent optimistes !

👉 Le Récap des Marchés n°183 : Fed, BCE, Chine, cognac, PMI, Clariane etc.

📊 Le récap des marchés

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

RAS cette semaine, on laisse faire :)

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

/

Même si les marchés manquent un peu de catalyseurs solides en ce moment, ils ont globalement été orientés à la hausse ces derniers jours, à la faveur des récents propos de la Fed, de résultats d’entreprises positifs pour les marchés et de chiffres économiques meilleurs que prévu en Chine.

En cette période hachée avec souvent des jours de bourse fermés, les marchés se sont laissés porter par les récents propos de la Fed, qui laisse penser que la Fed est plus préoccupée qu’on ne le pensait par l’état de l’économie américaine, ce qui laisse aussi penser qu’elle serait plus encline à soutenir l’économie, et donc, à baisser les taux, que ne le pensait le marché. Bien évidemment, ce scénario reste à confirmer mais nous avons eu une série d’indicateurs économiques moins bons que prévu aux Etats-Unis ces dernières semaines qui vont dans ce sens.

Neel Kashkari, un des banquiers de la Fed, a dit que la Fed allait peut-être devoir laisser ses taux inchangés cette année… 2 autres banquiers de la Fed, Thomas Barkin et John Williams, ont en revanche laissé entendre qu’ils s’attendaient à ce que le prochain mouvement de la Fed soit une baisse des taux. Pour ma part, ce seront surtout les prochaines statistiques sur l’inflation et l’emploi qui me sembleront déterminantes.

En Europe, nous avons eu plusieurs indicateurs PMI du mois d’Avril globalement meilleurs que prévu, sauf dans les services en Allemagne et en Italie. Par ailleurs, la Banque d'Angleterre a fait des commentaires positifs sur l’évolution des prix, ce que beaucoup ont vu comme un signal positif pour la prochaine réunion de la BCE de juin… ou il pourrait y avoir une annonce de baisse de taux.

En Chine, les chiffres des exportations et des importations du mois d’avril étaient meilleurs que prévu, ce qui est venu renforcer la hausse des marchés chinois des derniers jours. J’ai aussi noté que la visite de Xi Jinping en France a fait du bien aux producteurs de Cognac (Rémy Cointreau, Pernod Ricard et LVMH), alors que la présidence chinoise a annoncé repousser son intention de surtaxer ces produits en Chine. Cependant, la drama n’est jamais loin, alors que la Maison Blanche se préparerait à annoncer de nouvelles barrières douanières frappant des secteurs dits "stratégiques", notamment les véhicules électriques, les semi-conducteurs et les panneaux photovoltaïques.

🗞️ Les actus Bourse et économie

💹 Clariane est en pleine renaissance en Bourse. Après avoir été durement touché par la crise Orpea, Clariane (ex Korian) semble enfin petit à petit sortir la tête de l’eau. Le groupe a annoncé cette semaine la cession de son activité d'hospitalisation à domicile en France, ce qui est un signe de plus que le groupe ne devrait pas faire une augmentation de capital trop dilutive, alors que via cette cession, il va se dégager des liquidités.

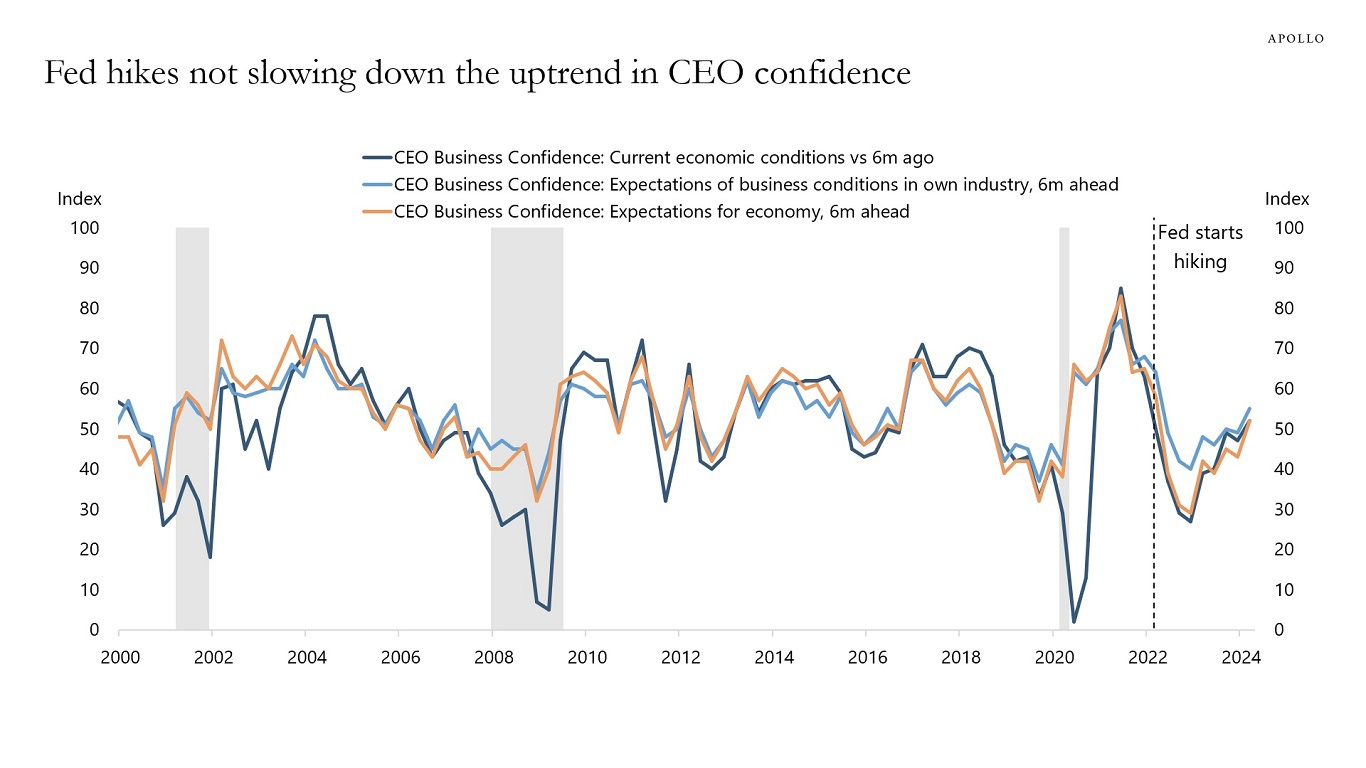

☀️ Les PDG sont de plus en plus optimistes. La confiance des chefs d'entreprise continue de rebondir et aucun signe de hausse des taux de la Fed ne pèse sur leur perception de la situation actuelle, de la situation future des entreprises et de leurs attentes à l'égard de l'économie. En bref, les chefs d'entreprise sont de plus en plus optimistes quant aux perspectives de leur entreprise et de l'économie. Cela suggère que le taux d'inflation pourrait être plus élevé que ne le pense actuellement la Fed.

🤗 Alstom va lancer une augmentation de capital de 1 Md€, a annoncé le groupe en marge de ses résultats annuels. En soi, une dilution est toujours négative. Cependant, le cours de bourse du groupe avait trop fortement baissé ces derniers mois, et impliquait un dilution très importante. Le cours à fortement réagi à la hausse suite à ces précisions, les investisseurs étant surpris positivement par une dilution plus faible que prévu.

Les résultats des entreprises :

🟢 = Résultats bien accueillis 📈 👍

🔴 = Résultats mal accueillis 📉 👎

🟢🔴 = Titre stable après les résultats 👐

🟢 Arkema a confirmé ses prévisions 2024.

🟢 Bénéteau a subit un net ralentissement au 1er trimestre, pour des raisons techniques, mais a confirmé ses prévisions.

🔴 Bouygues a confirmé ses objectifs.

🟢 Coface a amélioré ses résultats au 1er trimestre.

🟢 Elis a démarré l'année en croissance robuste et a confirmé ses prévisions.

🔴 Adecco a enregistré une baisse de revenus au 1er trimestre et une rentabilité en berne, mais a confirmé ses objectifs d'économie sur 2024.

🔴 BP a publié des résultats en baisse sur le 1er trimestre.

🔴 Coty est davantage confiant pour son exercice après des ventes en hausse.

🟢 Geberit s’est montré prudent sur ses prévisions, et a annoncé un rachat d'actions de 300 MCHF.

🟢🟢 Infineon a réduit ses prévisions mais a lancé un plan d’économie.

🔴🔴 Palantir a été pénalisé par des prévisions prudentes.

🟢🟢 Solvay a confirmé ses perspectives pour 2024 après un 1er trimestre meilleur que prévu.

🟢🟢 UBS a publié de bons résultats pour son 1er trimestre.

🟢 UniCredit a relevé ses prévisions de rémunération des actionnaires cette année après un solide 1er trimestre.

🟢 Zalando a renoué avec une légère croissance de son volume d'affaires au 1er trimestre.

🔴🔴 Airbnb a été pénalisé par des prévisions prudentes.

🔴🔴 ARM Holdings a été pénalisé par des prévisions prudentes.

🟢 Nexi dépasse ses prévisions.

🔴🔴 Walt Disney a présenté des résultats inférieurs aux attentes.

🔴 Equasens a annoncé un chiffre d'affaires en recul mais a anticipé une amélioration.

🔴 Rubis a confirmé ses objectifs 2024 malgré un recul du chiffre d'affaires au 1er trimestre.

🟢 Amadeus a publié de bons résultats.

🟢 AB InBev a publié des résultats en ligne avec les attentes.

🔴 BMW a publié des marges en baisse en raison de la persistance de coûts élevés.

🟢 Leonardo a affiché une hausse des commandes et du chiffre d'affaires au 1er trimestre.

🟢 Puma a annoncé une légère hausse de ses ventes au 1er trimestre.

🟢🟢🟢 Siemens Energy a revu ses perspectives à la hausse et a annoncé un changement de PDG dans son unité éolienne.

🔴 Salvatore Ferragamo a publié des résultats en baisse.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : Palo Alto, Ryanair, Zoom Video

Mardi : Generali, Kingfisher

Mercredi : NVIDIA, Target, Snowflake, Soitec, Derichebourg

Jeudi : Intuit, Medtronic, Autodesk, Ralph Lauren

Vendredi : PDD, Laurent Perrier

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

L'Europe a beaucoup de gaz. Alors, pourquoi s'inquiéter ? (Morningstar 🇫🇷)

Pictet et Amundi sont contrariens sur la toute-puissance de Wall Street (Bloomberg 🇬🇧).

Porsche AG : Comparaison n'est pas raison (Zonebourse 🇫🇷)

Pourquoi la Jamaïque était-elle le cœur de la piraterie ? (Uncharted Territories 🇬🇧).

Dans le Pacifique, l’agonie de l’île de Nauru (The Conversation 🇫🇷).

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !