🏰 💹 Les marchés profitent d'une accalmie

👉 Le Récap des Marchés n°218 : Rumeur de paix, secteur de l'armement, inflation US, droits de douanes sur pause & Shiseido

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🏰 💹 Pourquoi je renforce cette valeur

👉 + Nouvelle valeur américaine.

Nouveaux achat.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Finalement dans le vert, alors que l’on s’attendait plutôt à du rouge, les marchés ont dans leur ensemble bénéficié de la pression américaine pour mettre fin au conflit en Ukraine, et de la non annonce de nouveaux droits de douanes.

Sur l’Ukraine, diverses interventions de Trump ou de Vance laissent penser que ce conflit peut prendre fin rapidement même si nous n’en connaissons pas les termes… et même si les Ukrainiens ne semblent pas très présents pour le moment dans ces négociations. C’est positif pour tous les marchés actions en Europe.

Les valeurs de l’armement en Europe n’ont pas trop souffert de ce contexte, car Vance et le chef de la défense américaine en déplacement en Europe ont bien fait comprendre aux Européens qu’ils allaient soit devoir acheter beaucoup de matériels américains pour compenser, soit assurer leur défense eux même en augmentant drastiquement leurs dépenses.

Ironiquement, les valeurs de la défense américaine ont souffert, car Trump a suggéré vouloir réduire de moitié ses dépenses dans le secteur de la défense si un accord était trouvé avec la Chine et la Russie… c’est beau de rêver.

L’autre soulagement cette semaine pour les investisseurs a été l'absence d’annonce sur de nouveaux droits de douanes. Initialement, Trump devait annoncer une nouvelle salve lundi ou mardi… Finalement, il n’y a eu qu’une annonce en fin de semaine sur des droits de douanes réciproques… qui ne sont pas entrés en vigueur dans l’attente de lancer les négociations. C’est un peu comme si Trump positionnait une catapulte devant un château et décidait de lancer les négociations avant de faire feu. Habile ou pas, cela a enlevé un peu d’incertitude à court terme sur ce point.

Aux Etats-Unis, l’inflation du mois de janvier est ressortie plus forte que prévu et les prix à la production ont dépassé les attentes mais le détail des composants laisse penser que l'inflation PCE, celle que la Fed regarde le plus, pourrait réserver des bonnes surprises lors de sa publication dans 2 semaines..

En Chine, c’est la fête. Plus que le nouvel an Chinois, c’est surtout la forme des valeurs technologiques longtemps délaissées qui permet aux marchés locaux de rebondir, à l’image de Alibaba qui profite de rumeurs d’alliance avec Apple dans l’IA en Chine.

🗞️ Le chiffre de la semaine

👉 89%

C'est la part des ménages américains gagnant au moins 100 000 $ qui ont déclaré faire leurs achats chez Walmart lors d'une enquête réalisée en février par Morning Consult, contre 77 % cinq ans plus tôt. La part des consommateurs à revenus faibles ou moyens qui font leurs achats chez Walmart a également augmenté au cours de cette période, selon l'enquête. En matière de e-commerce et même de merchandising, le retailer de 62 ans semble plus affûté que jamais.

🗞️ Les actus Bourse et économie

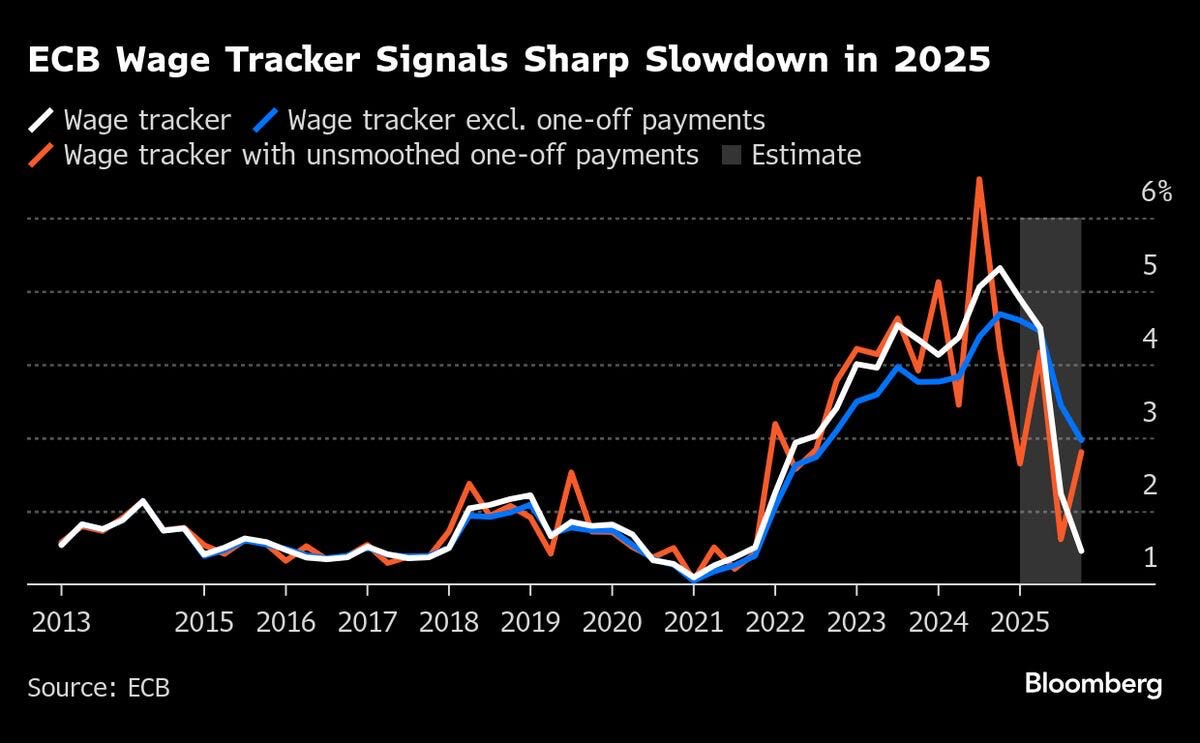

🇪🇺 L’indicateur de la BCE sur les salaires semble de plus en plus être favorable à une baisse des taux (⬆️). 👉 Ce qui est bon pour les actions Européennes.

🇯🇵 Shiseido annonce une chute de 73% de son bénéfice annuel en raison de la faiblesse des ventes en Chine. 👉 Un bel exemple de lecture croisée négative pour toutes les valeurs de ce secteur, qui fait échos aux récents résultats de L’Oréal.

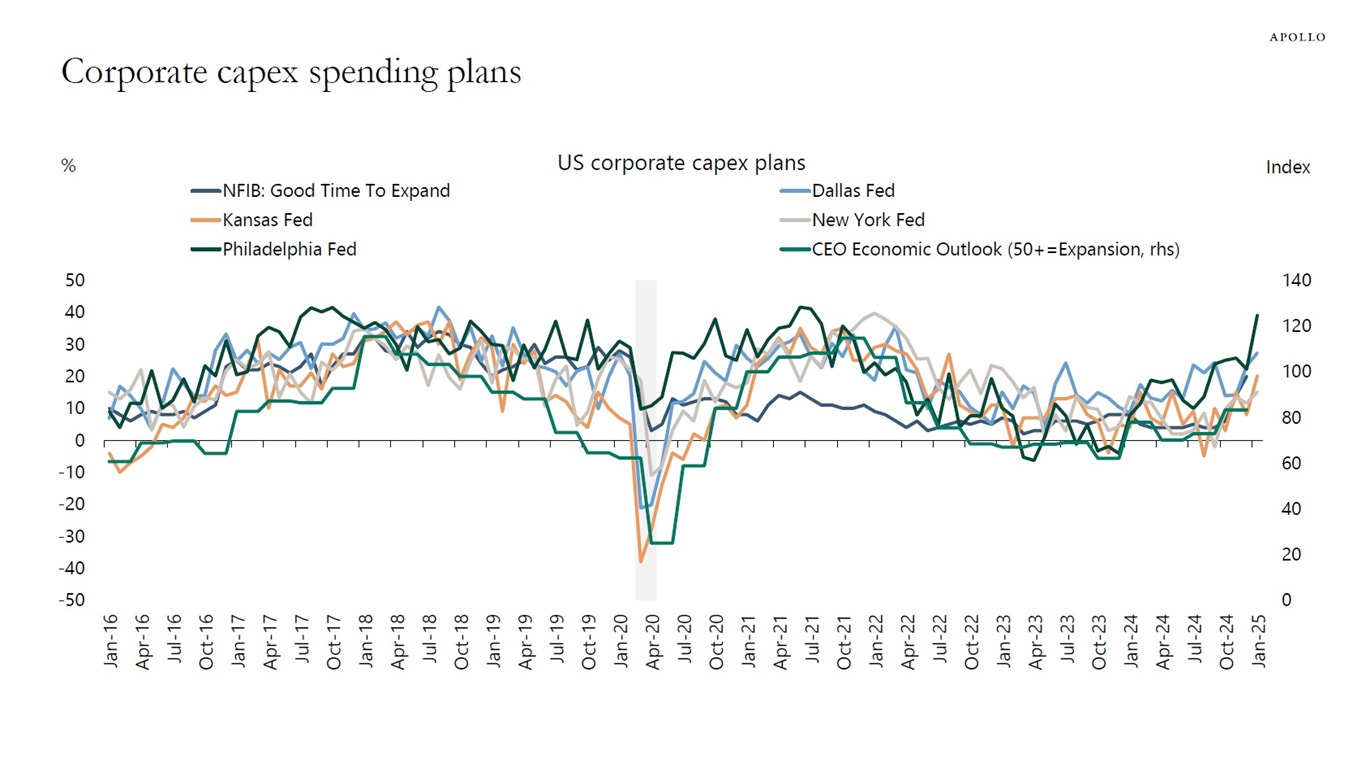

🇺🇸 Les plans d'investissement des entreprises sont en hausse après les élections (voir le graphique ci-dessous ⬇️). Cela laisse présager des risques de hausse de la croissance et des embauches… ce qui n’est pas un bon signe pour l’inflation américaine.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : BHP Group

Mardi : Medtronic, Capgemini, Baidu, BIC, Vicat, Icade

Mercredi : Rio Tinto, BAE Systems, Philips, Tenaris, ADP, Carrefour, Covivio, Nexans, Eramet

Jeudi : Walmart, Alibaba, Booking, Schneider Electric, Airbus, MercadoLibre, Mercedes Benz, Renault, Accor, Alten, Imerys

Vendredi : Air Liquide, Sika, Trip.com, Li Auto

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Volkswagen, Stellantis, Honda… droits de douane Trump II dans l’automobile, qui sera le plus impacté ? (The Conversation 🇫🇷).

La frénésie d'investissements dans l'IA en chiffres (FT Alphaville 🇬🇧).

La révolte contre la régulation (Project Syndicate 🇬🇧).

Quel avenir pour l'éolien offshore aux Etats-Unis ? (Zonebourse 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.