🏰 💹 Les marchés restent attentistes

👉 Le Récap des Marchés n°203 : Fed, Inflation, Chine, Inde, 10 ans américain, VIX etc.

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🏰 💹 Mise à jour de mon portefeuille d'ETFs

👉 Je passe de 5 à 4 ETFs

Une petite pause ne fait pas de mal.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Dans une ambiance attentiste en raison de la possible annonce de nouvelles mesures de soutien à l’économie en Chine, les marchés ont légèrement progressé cette semaine, à la faveur de la solidité de l’économie américaine.

Aux Etats-Unis, nous avons eu récemment une multitude de statistiques économiques illustrant une économie qui tient bon, voire plus que bon, ce qui s’est traduit par un retour du 10 ans américain au-dessus des 4%.

Les prévisionnistes qui tablaient sur plusieurs fortes baisses de taux d’ici la fin de l’année ont disparu et cette hausse du 10 ans américain illustre le fait que le marché s’attend désormais à une faible baisse des taux à court terme…

Cette semaine, nous avons eu la publication de l’inflation américaine, qui est ressortie légèrement plus élevée que prévu. Le marché n’a pas réagi négativement car la Fed avait prévenu que le dernier kilomètre pour atteindre son objectif d'inflation serait difficile… c’est sans doute la phase que nous sommes en train de vivre.

Le mois qui arrive sera peut-être déterminant pour les marchés américains avec une nouvelle saison de publications de résultats (on verra si l’économie tient bon à travers l’activité des entreprises et leurs commentaires), mais aussi avec les élections américaines du 5 novembre et une décision de la Fed sur les taux le 7 novembre.

L’Europe en bourse reste déprimée du fait, cette semaine, de l’annonce de mesures de rétorsion douanières sur les exportations de spiritueux en Chine, après que l’Europe ait annoncé vendredi dernier des taxes sur les véhicules électriques chinois.

En Chine, la bourse a continué de faire le yoyo. Après un fort rebond généralisé, les investisseurs commencent de douter de l’efficacité des mesures annoncées, et les marchés chinois ont chuté brusquement après une semaine de vacances. Cependant, le ministre chinois des finances a annoncé une conférence de presse demain matin, ce qui a laissé un peu d’espoir aux investisseurs sur l’annonce de nouvelles mesures de soutien.

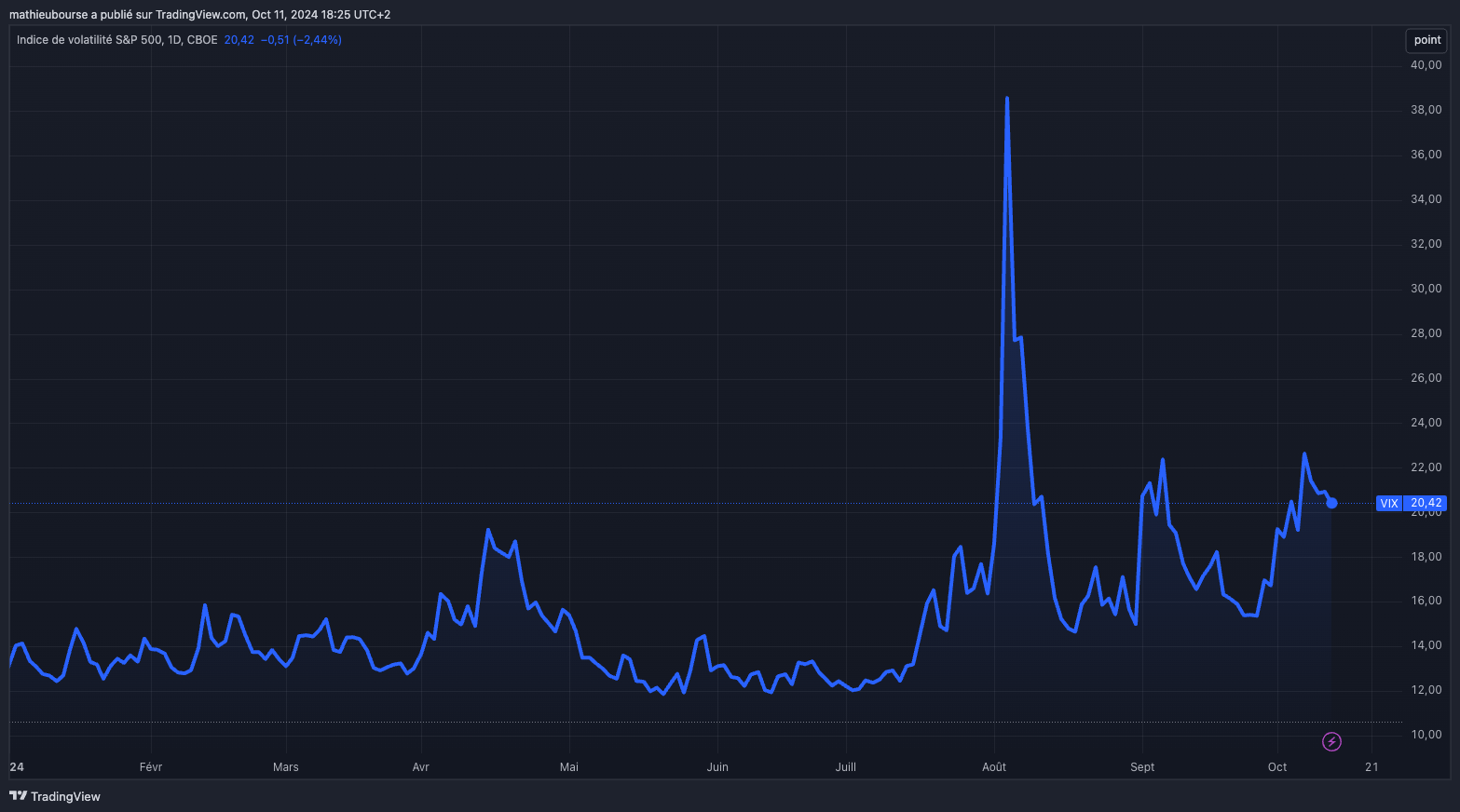

Je constate que le VIX, même si nous ne sommes pas sur les pics de début août, reste à un niveau élevé. C’est le signe que malgré une apparente accalmie, les investisseurs restent nerveux. Et ils ont de quoi. Outre tout ce qui arrive sur le mois prochain aux Etats-Unis, et une Fed qui ne va pas baisser ses taux rapidement, nous avons un moyen-orient sous tension et une Chine qui tente un rebond à coup d’effets d’annonce.

Bref, je pense de plus en plus que grâce à cette économie qui est très résiliente, la Fed n’a pas besoin de baisser davantage ses taux à court terme, et qu’une surprise pour les marchés pourrait être une Fed qui ne baisse pas ses taux lors d’une prochaine réunion.

🗞️ Le chiffre de la semaine

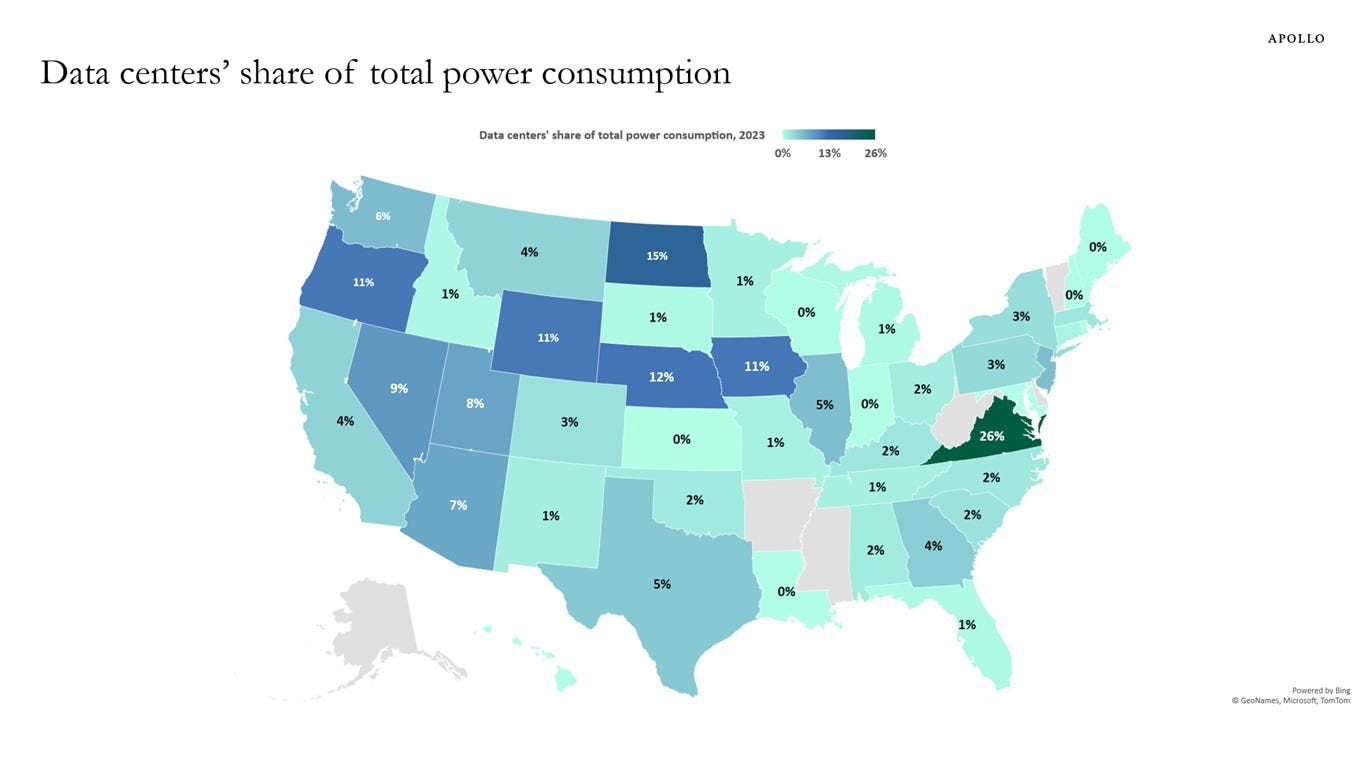

👉 26 %

Les centres de données utilisent 26% de la consommation totale d'énergie de la Virginie aux Etats-Unis. Cela illustre les besoins énormes en énergie pour cette industrie. Ce n’est d’ailleurs pas un hasard si Microsoft a récemment conclu un contrat pour relancer une centrale nucléaire à l’arrêt.

🗞️ Les actus Bourse et économie

🥃 La Chine impose aux importateurs de cognac européen (Pernod Ricard, LVMH, Rémy Cointreau, Davide Campari) de déposer une caution auprès des douanes chinoises. 👉 Sans rentrer dans les détails, c’est la mesure de rétorsion des autorités chinoises aux taxes sur les véhicules électriques en Europe.

🇩🇪 L'équipementier automobile allemand Continental a annoncé une amélioration de sa marge pour sa division automobile au 3e trimestre. Malgré une légère baisse du chiffre d’affaires, le groupe table sur une marge opérationnelle en hausse grâce à des économies de coûts. 👉 En attendant la reprise du marché, les entreprises du secteur dégraissent, ce qui est de très bon augure pour la suite. La plupart font ce genre de choses en ce moment et devraient ressortir plus rentables de cette période de ralentissement.

🇮🇳 Adani est en pourparlers pour acheter les activités cimentières indiennes de Heidelberg Materials, selon l'Economic Times. 👉 Holcim était déjà sorti. Maintenant Heidelberg. Cela illustre la difficulté de pénétrer l’Inde ou d’autres pays prometteurs… souvent ultra concurrentiel.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : /

Mardi : UnitedHealth, J&J, LVMH, Bank of America, Goldman Sachs, Rio Tinto, Omnicom, Fnac Darty

Mercredi : ASML, Morgan Stanley, Gecina, Whitbread, Just Eat Takeaway

Jeudi : ABB, TSMC, Netflix, Nestle, EssilorLuxottica, Danone, Pernod Ricard, Schindler, Publicis, Nokia, Sartorius Stedim Biotech, Eiffage

Vendredi : P&G, American Express, Schlumberger, Getinge

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Sur le marché automobile chinois, les constructeurs étrangers ont-ils un avenir ? (The Conversation 🇫🇷).

Pfizer, Inc. : Attaque en règle (Zonebourse 🇫🇷)

Quand la France produisait de l’antimoine, élément stratégique méconnu (The Conversation 🇫🇷).

Les traders de pétrole adoptent une approche du risque de la guerre différente car « cette fois-ci, c'est différent ». Pourquoi est-ce risqué ? (Bloomberg 🇫🇷).

Espagne: une croissance bien aidée par le tourisme (Allnews.ch 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !