🏰 💹 Marchés sous tension mais Happy End ?

👉 Le Récap des Marchés n°264 : Tech sous pression, IA mise à l’épreuve, capex contestés, emploi fragilisé, banques centrales en observation

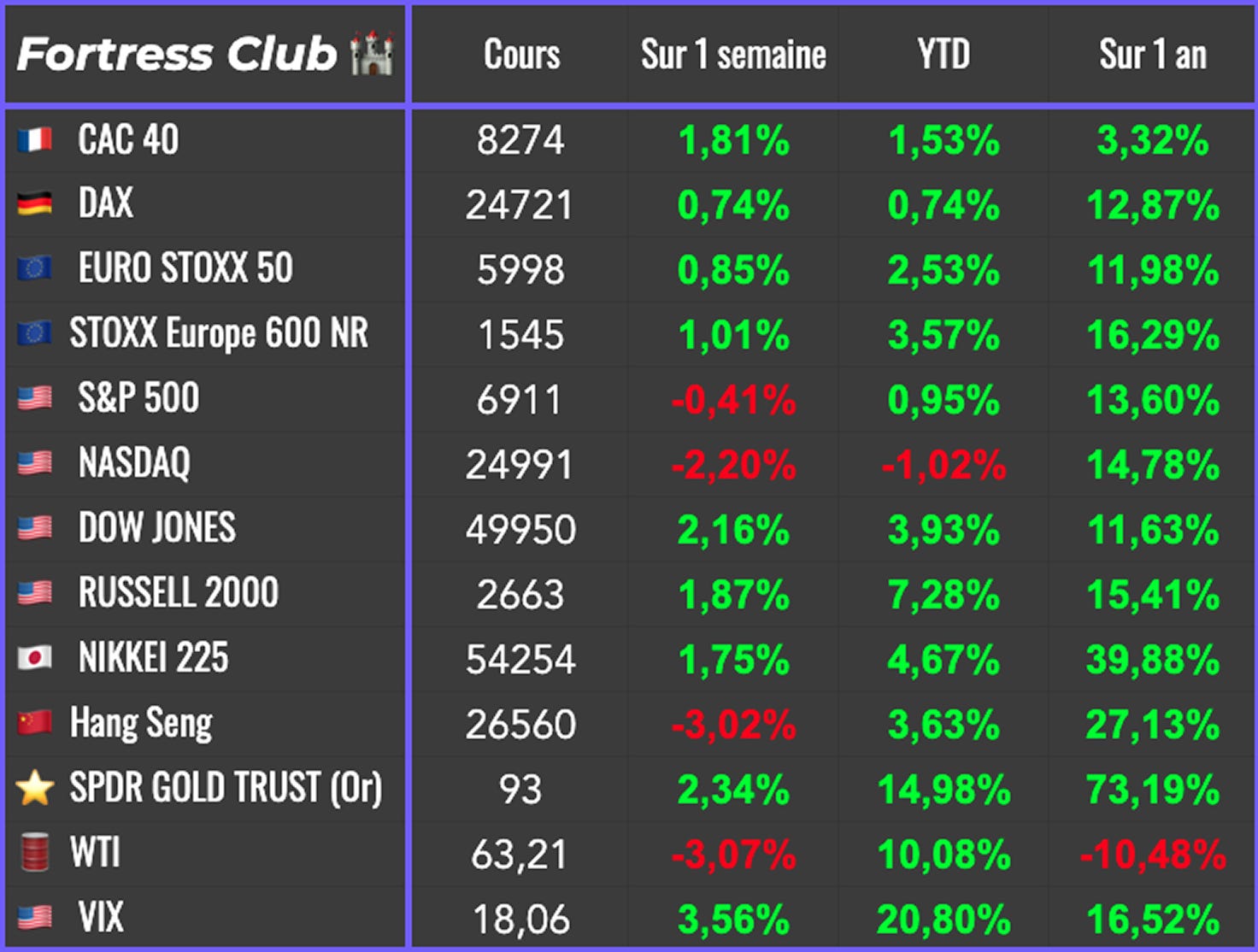

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

🔐 #267 : + Petit update marchés ⚡️

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Cette semaine, le marché n’a pas vraiment corrigé, il a surtout désigné des coupables. La saison des résultats a servi de filtre, laissant les indices relativement stables pendant que certaines poches, en particulier la tech et les logiciels, encaissaient des chocs sévères. L’IA continue d’aimanter l’attention, mais la patience s’érode et la sélection devient plus brutale. Dans ce climat, la volatilité ne disparaît pas, elle change simplement de point d’impact, au fil des publications.

L’annonce par Anthropic d’un outil juridique destiné aux entreprises a servi de détonateur supplémentaire. Elle a ravivé une peur simple et brutale. Une partie de ces activités pourrait être absorbée plus vite que prévu. Le marché a tranché sans ménagement.

Un autre sujet s’est imposé sans faire de bruit mais avec efficacité. les investissements dans l’IA. Les géants de la tech continuent d’aligner des montants vertigineux pour 2026, près de 660 milliards de dollars à eux quatre. Longtemps tolérée, cette fuite en avant commence à lasser. Amazon en a fait les frais avec l’annonce de 200 milliards de capex, perçus moins comme une preuve de puissance que comme un test de crédibilité. Alphabet a mieux encaissé grâce à la dynamique de son cloud, mais le signal est clair. Le marché ne veut plus financer des paris, il veut des retours.

Sur le plan monétaire, rien n’a bougé mais tout est surveillé. La BCE reste immobile tant que le décor macro ne se fissure pas, avec l’euro à 1,20 comme point de tension évident. Même prudence au Royaume-Uni, où la Banque d’Angleterre a maintenu ses taux au terme d’un vote serré, laissant surtout entrevoir une porte entrouverte pour mars si l’inflation continue de se calmer.

Aux États-Unis, un mini-shutdown est venu brouiller une fois de plus la lecture des données. Trois jours ont suffi pour repousser les chiffres clés sur l’emploi et l’inflation, ajoutant du flou à un cycle déjà difficile à interpréter. Les indicateurs disponibles ne sont pas rassurants. Les offres d’emploi JOLTS retombent à un plus bas depuis 2020, les inscriptions au chômage remontent et le rapport Challenger signale un volume de licenciements inédit pour un mois de janvier depuis 2009. De quoi donner du relief aux craintes exprimées par Christopher Waller sur une possible dégradation rapide du marché du travail.

Dans ce contexte, la nomination de Kevin Warsh à la tête de la Fed continue de laisser le marché perplexe. Faucon ou colombe, opportuniste ou orthodoxe, la question reste ouverte. Les taux n’ont quasiment pas réagi, signe que les investisseurs hésitent encore à tirer des conclusions. L’enjeu dépasse de toute façon la politique monétaire. La crédibilité institutionnelle et l’équilibre entre indépendance et pression politique sont désormais au cœur du sujet.

Dans l’ensemble, le marché avance désormais avec moins d’illusions. Les récits séduisants tiennent moins longtemps. Les dépenses massives sont moins applaudies. Les secteurs autrefois intouchables deviennent contestables. Et derrière les ajustements techniques, c’est une phase plus exigeante qui s’installe.

🗞️ Le chiffre de la semaine

👉 200 milliards de dollars

Les dépenses d’investissement prévues d’Amazon en 2026, alors que l’entreprise accélère ses investissements dans des projets liés à l’intelligence artificielle. Le géant technologique est en discussions pour investir jusqu’à 50 milliards de dollars dans OpenAI. Parallèlement, le groupe cherche aussi à réduire ses coûts, avec 16 000 suppressions de postes lors de sa dernière vague de licenciements et la fermeture d’activités jugées peu performantes.

🗞️ Les actus Bourse et économie

🇯🇵 Le yen carry trade commence à se défaire côté spéculatif, même si le stock global de financements en yen reste élevé. Les hedge funds ont déjà réduit leurs positions sur les dérivés, entraînant rachats de yen, ventes d’actifs risqués et hausse de la volatilité. Historiquement, ces phases d’unwind sont rapides et amplifient les chocs de marché, même lorsque la structure profonde du carry trade demeure en place. 👉 Sans doute un des facteurs qui explique la nervosité des marchés ces derniers temps.

💒 Elon Musk fusionne SpaceX et xAI pour préparer une introduction en Bourse qui pourrait valoriser l’ensemble jusqu’à 1 250 Md$. L’opération crée un conglomérat intégrant spatial, télécoms via Starlink, IA et réseaux sociaux, et renforce la stratégie d’intégration verticale de Musk. Si le potentiel industriel est colossal, le projet s’accompagne de risques réglementaires élevés, notamment autour de l’IA et des activités de xAI, déjà sous enquête dans plusieurs juridictions. 👉 Et cela à tout d’un Tesla Bis, à savoir une boite toute sauf “normale” à analyser et donc à valoriser…

🇨🇳 BYD a annoncé une chute de 30 % de ses ventes en janvier sur un an, reflétant un net refroidissement du marché chinois des véhicules électriques. La fin des subventions, la guerre des prix et une concurrence accrue pèsent sur la demande. Le titre recule, illustrant la transition du secteur vers une phase plus mature et plus cyclique. 👉 D’ou le fait que tous les constructeurs se lancent à la conquête du monde.. pour écouler la marchandise..

🚗 Waymo lève 16 Md$ et atteint une valorisation de 126 Md$, confirmant son statut de leader mondial du robotaxi. Le marché parie sur une industrialisation progressive de la conduite autonome, après des années de R&D coûteuse. La valorisation reflète moins les revenus actuels que l’option stratégique sur un futur transport urbain automatisé, où Waymo dispose d’une avance technologique difficile à rattraper. 👉 Et Waymo est détenu majoritairement par Alphabet.

☀️ La flambée de l’argent a durement frappé le solaire, où le métal est devenu le principal poste de coût. Dans les cellules photovoltaïques, l’argent représente désormais 15 à 20 % du coût de production, contre 5 à 7 % auparavant, rognant fortement les marges des fabricants. Plusieurs acteurs ont lancé des avertissements sur résultats, relevé leurs prix et accéléré la substitution vers des matériaux moins chers, comme le cuivre. 👉 Pas bon pour beaucoup de promoteurs de projets solaires.

🪖 Hims & Hers a déclenché une guerre des prix sur les traitements GLP-1 en annonçant une pilule amaigrissante à très bas coût, mais se heurte immédiatement au régulateur. La Food and Drug Administration veut restreindre les médicaments composés non approuvés, invoquant des risques de sécurité et des pratiques marketing trompeuses, et a transmis le dossier au Department of Justice. Le titre Hims a chuté d’environ 11% hors séance vendredi, tandis que Novo Nordisk annonce des poursuites, illustrant la pression croissante sur ce segment face aux leaders établis comme Eli Lilly. 👉 Hims a tenté mais a sans doute un peu abusé.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : ON Semiconductor

Mardi : Coca-Cola, Spotify, Robinhood, Ferrari, Ford, Kering

Mercredi : Michelin, Heineken

Jeudi : Applied Materials, Hermes, L’Oreal, Airbnb, Legrand, Adyen, Unibail-Rodamco

Vendredi : Capgemini

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

10 idées reçues sur Nostradamus (Historia 🇫🇷)

Comment les holdings sont devenues un outil central du capitalisme français (The Conversation 🇫🇷)

Le graphique le plus mal compris dans le domaine de l’IA (MIT Technology Review 🇬🇧)

Chine, la fabrique d’une nation (Arte 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

👍 Likez | 💬 Commentez | ⤴️ Partagez 👇👇👇

DISCLAIMER :

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. Les informations mises à disposition par le Fortress Club s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement. Elles ne constituent par ailleurs pas un conseil en investissement.