🏰 💹 Powell envoie le bon message 🔥

👉 Le Récap des Marchés n°196 : Powell, Jackson Hall, Chine en berne mais optimisme aux US !

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

👉 Et explication de mes derniers mouvements dans les portefeuilles.

RAS.

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Après une semaine d’attente interminable, l’évènement tant attendu par les marchés est enfin arrivé. Non ce n’était pas la réception de Lucie Castet et de la nupes par Emmanuel Macron, mais bien le discours de Jerome Powell à Jackson Hall, une charmante petite bourgade du Wyoming dont je vous ai mis une photo.

Le président de la Fed a estimé que le temps était venu d'une première baisse de taux, ce qui a plu au marché alors que cela n’a fait que confirmer ce que tout le monde attend.

Il n’a pas donné d’indication sur la suite, sur le rythme des baisses d’après. Il n’a fait que confirmer qu’il y aurait bien une baisse en septembre. Et ça, pour le moment, ça suffit au marché. Dès que cette baisse sera officiellement annoncée, je prédis (moment boule de cristal) que le marché se remettra à douter des prochaines baisses de taux en scrutant chaque jour les indicateurs qui pourraient donner une indication !

Pour rappel, avec une économie qui reste solide et une inflation qui se calme, c’est la Fed qui est en position de force. Elle n’a pour le moment aucune pression à baisser ses taux. C’est sans doute ça que le marché va devoir intégrer sur les prochains mois, et surement que la baisse des taux ne sera pas rapide.

Sur le sujet de la baisse des taux, nous avons une petite bonne nouvelle cette semaine. Le Bureau of Labor Statistics a révisé en baisse de façon plus forte que prévu ces derniers chiffres de création d’emplois, notamment ceux de Mars, ce qui veut dire que l’économie n’était pas si forte que ça, et ce plaide en faveur d’une baisse des taux !

Dans le reste de l’actualité, pauvre en nouvelles il faut le dire, j’ai noté que Kamala Harris est désormais officiellement candidate et que Trump n’est plus archi favori. Le résultat de l’élection semble désormais très incertain et il est fort possible que les marchés américains soient volatiles jusqu’à l’élection le 5 novembre prochain.

Dans la perspective d’une baisse des taux aux Etats-Unis, l’Euro remonte face au dollar, ce qui peut peser logiquement sur les marchés actions en Europe… en attendant que l’Europe dégaine davantage de baisse de taux.

Malgré une potentielle réplique Iranienne à venir envers Israel, le pétrole reste proche des 74$, en raison partie en raison de la Chine, ce qui dans le contexte actuel est positif pour les marchés actions (hors valeurs pétrolière bien entendu).

Idem pour le minerai de Fer, qui revient sur ses plus bas sur 5 ans !

🗞️ Le chiffre de la semaine

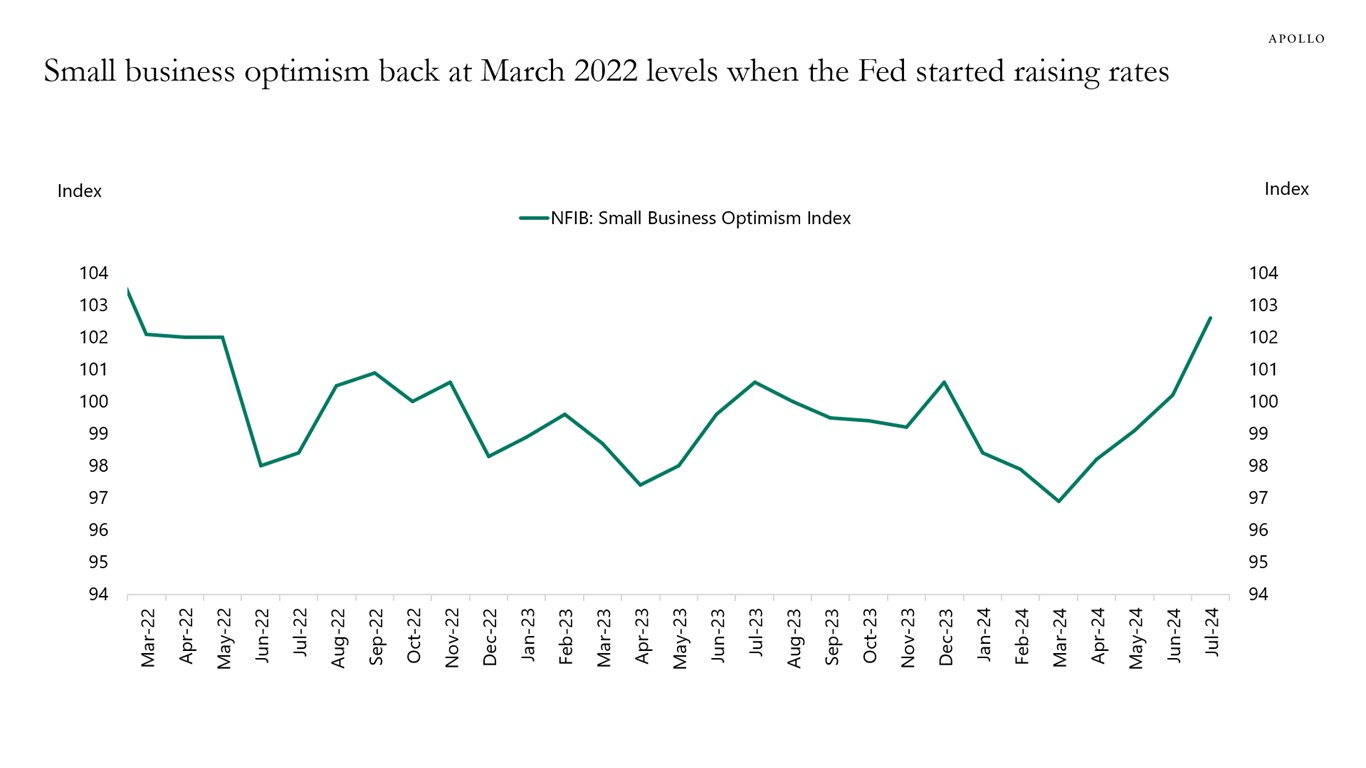

👉 103 📈

L'optimisme des petites entreprises est au même niveau que lorsque la Fed a commencé à relever les taux d'intérêt en mars 2022 (voir graphique ci-dessous). Il ne s'agit pas d'une récession. Au contraire, cela suggère que l'économie est en train de ré-accélérer.

🗞️ Les actus Bourse et économie

🇨🇳 Walmart a annoncé la cession d'une partie de ses actions JD.com. Le groupe pourrait récupérer 3,7 Mrds$ dans l'opération. Le titre JD a perdu jusqu'à 11% le jour de l’annonce. 👉 Plus qu’une absence de conviction sur la consommation chinoise, j’y vois un signe supplémentaire du désengagement croissant d’entreprises américaines dans des entreprises chinoises.

☀️ Goldman Sachs a réduit la probabilité d'une récession américaine au cours de l'année prochaine de 25% à 20%, après les dernières statistiques. La banque a prévenu qu'en cas de rapport sur l'emploi du mois d'août solide lors de sa publication le 6 septembre, la probabilité pourrait retomber à 15%. 👉 “Soft landing incoming”.

🇨🇳 Les opérateurs boursiers chinois cessent à partir d'aujourd'hui de publier les données quotidiennes sur les flux de fonds étrangers qui entrent et sortent. 👉 Une fois de plus, l’opacité se renforce sur la Chine, pas sur que la confiance revienne grâce à cela 🙃

🔋 Les batteries solides arrivent enfin ? Natron Energy a annoncé qu'elle investirait 1,4 Mrds$ pour construire sa première grande usine en Caroline du Nord. “ Les batteries au sodium sont une nouvelle technologie qui pourrait s'avérer moins chère et plus sûre que les cellules lithium-ion actuelles qui alimentent nos téléphones, nos ordinateurs portables et nos voitures électriques. En effet, elles utilisent du sodium, largement disponible, au lieu du lithium, dont la production est coûteuse et le prix extrêmement volatile. Elles font également l'impasse sur d'autres métaux gênants comme le cobalt et les terres rares. ” Selon le WSJ. 👉 Une technologie à suivre qui s’annonce prometteuse.. et pas bullish sur le Lithium ? 📉

👋 Au revoir la Chine ? Pour les plus grands constructeurs automobiles mondiaux, les bénéfices dans le pays ont été affectés par la baisse des ventes, les consommateurs adoptant les véhicules électriques de marques locales telles que BYD, qui a supplanté Volkswagen l'année dernière en tant que constructeur automobile le plus vendu en Chine. En juillet, les véhicules électriques et les véhicules hybrides rechargeables représentaient pour la première fois plus de la moitié des voitures vendues dans le pays, tandis que la part expédiée aux concessionnaires par les marques non chinoises est tombée à 33 %, contre 50 % deux ans plus tôt. 👉 Je suis tout sauf optimiste pour les constructeurs occidentaux très présents en Chine.

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : PDD Holdings, BHP Group, Bakkafrost, Trip.com,

Mardi : /

Mercredi : NVIDIA, Salesforce, CrowdStrike, Associated British Foods, Eiffage, Brunello Cucinelli, ID Logistics

Jeudi : Dell Tech, Autodesk, Pernod Ricard, Lululemon Athletica, Brown Forman

Vendredi : Elior

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

Coup de semonce boursier pour le secteur de la défense (Zonebourse 🇫🇷)

Hydrogène et ammoniac : un risque de fuites néfaste pour le climat (Polytechnique Insights 🇫🇷)

ETF, le risque des investisseurs européens face à l'effondrement de Wall Street (Morningstar 🇫🇷)

Ford fait marche arrière sur le VE et fait une déclaration d'amour aux hybrides (Wired 🇬🇧).

Le vortex narratif de la finance (On the Street 🇬🇧).

Drogue, armes, argent : Enquête sur le financement du terrorisme (Arte 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !