Bonjour à toutes & à tous 🤗

Aujourd’hui, je fais le point sur McPhy.

(Temps de lecture 25 minutes)

McPhy en bref 👇

McPhy Energy est spécialisé dans la fabrication et la commercialisation d'équipements de production et de stockage d'hydrogène à partir de l'électrolyse de l'eau.

Le groupe propose des électrolyseurs de différentes tailles pour permettre à ses clients de fabriquer l’hydrogène la ou ils en ont besoin. Il propose également une gamme de stations d’hydrogène, afin de permettre à ses clients de recharger leurs véhicules.

À fin 2020, McPhy Energy dispose de 5 centres de développement, ingénierie et production implantés en France, Italie et Allemagne. Le groupe a installé 35 stations et 44 MW d’électrolyse grande puissance chez ses clients.

La répartition géographique du chiffre d’affaires est la suivante : France (45,6%), Europe (42,1%), Moyen Orient et Afrique (0,9%), Asie-Pacifique (0,9%) et Amériques (0,9%).

Le saviez-vous ? 🧐

Il faut 50 Kwh d’électricité pour produire 1kg d’hydrogène ;

Il faut 9 litres d’eau pour produire 1kg d’hydrogène ;

1 kg d’hydrogène est l’équivalent de 3,6 litres de diesel ;

1 baril de pétrole est l’équivalent de 47kg d’hydrogène ;

Comment produire de l’Hydrogène ? 🔥

La principale manière d’en produire est d’utiliser des composés organiques principalement constitués d’hydrogène et de carbone, comme le gaz naturel, le charbon ou la biomasse. Elle représente actuellement plus de 95% de la production d’hydrogène.

La deuxième manière (celle de McPhy) produit de l’hydrogène par décomposition de l’eau. Elle utilise soit un courant électrique pour l’électrolyse, soit une succession de réactions chimiques qui permettent de « casser » les molécules d’eau afin d’obtenir de l’hydrogène.

Contrairement aux énergies fossiles (pétrole, gaz et charbon), l’hydrogène n’est pas une énergie primaire, mais un « vecteur énergétique » qui, comme l’électricité, est produit à partir d’une autre source d’énergie.

Le marché actuel 🛢

Chaque année l’industrie mondiale consomme plus de 75 millions de tonnes d’hydrogène dont près de la moitié (45%) sont utilisées pour le raffinage et la désulfuration du pétrole. L’autre moitié sert principalement à produire de l’ammoniac, lequel est utilisé comme matière de base dans le secteur de la chimie, notamment pour la production d’engrais.

Les Etats-Unis et la Chine sont les principaux fournisseurs mondiaux avec une production annuelle d’environ 10 millions de tonnes chacun. La France produit près d’un million de tonnes d’hydrogène par an, soit 1,5% de la production mondiale.

Une demande qui pourrait exploser 💁♂️

Dans un contexte global de transition écologique ou l’on cherche à décarboner nos économies, l’hydrogène pourrait être une solution de remplacement à moyen terme pour certains secteurs.

Par exemple, il peut servir de carburant pour certains véhicules, mais aussi de fluide dans l’industrie ou comme solution de stockage pour donner de la flexibilité pour le pilotage des smart grids (potentiel encore à démontrer).

L’avantage de l’hydrogène, c’est que c’est une énergie propre. Une fois “consommé”, l’hydrogène qui a été fabriqué avec de l’eau, redevient de l’eau. 👌

Problème n°1 🤔

Aujourd’hui, l’hydrogène n’est pas vert. Plus de 95 % de l’hydrogène consommé dans le monde sont extraits des combustibles fossiles, principalement du gaz naturel, sous l’action de la vapeur d’eau surchauffée. Cette technique appelée “vaporeformage” nécessite de porter le mélange gaz – vapeur à très haute température : entre 700°C et 1.000°C. Elle est donc énergivore et s’accompagne d’une importante émission de dioxyde de carbone (CO2) : pour chaque tonne d’hydrogène, 10 à 11 tonnes de CO2 sont produites et en général émises dans l’atmosphère. Pour caractériser cet hydrogène produit à partir des énergies fossiles avec une forte émission de gaz à effet de serre, il s’est vu attribuer la couleur grise.

L’hydrogène dont vous avez certainement entendu parler, ce n’est pas l’hydrogène gris, mais l’hydrogène vert (décarboné) 🌱. L’hydrogène vert est produit par électrolyse de l’eau. C’est le procédé sur lequel travaille Mcphy. Si l’électricité utilisée est exclusivement d’origine renouvelable (par exemple avec des panneaux solaires, des éoliennes ou des barrages hydroélectriques), cet hydrogène sera “propre” et qualifié de “vert”. S’il est produit par une proportion importante d’électricité d’origine nucléaire (comme en France), il se verra plutôt attribuer la couleur jaune.

Une nouvelle nuance de grey ? Pour Bruxelles, l’hydrogène sera désormais soit “propre”, exclusivement produit à partir de renouvelables, soit “bas carbone” produit à partir d’électricité majoritairement nucléaire ou de combustibles fossiles avec captage et stockage du carbone.

Problème n°2 🤔

L’hydrogène “vert” ou “jaune” est pour le moment beaucoup plus cher que l’hydrogène “gris” fabriqué par vaporeformage. Son coût de production est aujourd’hui autour des 5 à 6 € le Kg contre 1,5 € pour l’hydrogène gris (et moins de 1,3 € pour l’équivalent pétrole). C’est pour cette raison que la production d’hydrogène vert est très marginale au niveau mondial (moins de 5%).

👉 Et donc, pour que l’hydrogène vert (le seul qui nous intéresse) devienne une réelle alternative à l’hydrogène gris, et aux combustibles fossiles, il va falloir :

Une forte baisse du prix de l’électricité verte (renouvelables) ;

Une meilleure efficacité de production (moins d’électricité pour produire 1kg d’hydrogène) ;

Une forte baisse du prix des électrolyseurs (grâce à des économies d’échelles).

Une anecdote : Il y a de l’hydrogène de manière naturelle sur notre planète. Pour l’instant, on ne sait pas encore l’exploiter, mais il y a un livre intéressant sur le sujet en français. Peut-être une autre manière d’avoir de l’hydrogène vert 😉 👉 (lien)

Un autre problème de l’hydrogène est le coût de stockage / transport. Selon Kepler, si l’hydrogène vert a un prix de 5 à 6 € le kg, il pourrait passer à 10 € le kilo avec les coûts de stockage / transport.

Étant donné qu’il est coûteux de le transporter, la solution privilégiée par les utilisateurs actuels est la production sur site. C’est ce que fait McPhy (et tous les concurrents) en installant des usines d’hydrogène chez ses clients.

Ce problème n’en est donc pas un, mais c’est pour l’instant un frein à produire de l’hydrogène pas cher, car on construit plus des petites usines qu’une méga usine. Sans doute, à l’avenir, il pourrait y avoir un mix entre des petites usines et des méga usines stratégiquement situées.

Les clients 👷♂️

Aujourd’hui, les principaux consommateurs d’hydrogène sont les industriels de la pétrochimie.

Si dans le futur, on arrive à produire de l’hydrogène vert à un bon prix, non seulement le secteur de la pétrochimie pourrait être client, mais de nombreux nouveaux secteurs pourraient avoir besoin d’hydrogène.

Je pense ici principalement au secteur des transports, qui représente 20% des émissions de CO2 dans le monde, et qui pourrait être amené à se convertir massivement à l’électrique et à l’hydrogène. Les clients dans les transports seraient en premiers les régies de transports publics et les entreprises (flotte de véhicules), puis dans un second temps (peut-être) d’autres secteurs comme l’aérien ou les particuliers.

D’ici 2050, le secteur des transports pourrait représenter les 3/4 de la demande d’hydrogène.

La concurrence 💁♂️

Même si McPhy dit “qu’aucun des concurrents du groupe n’a développé une offre aussi large que McPhy qui est capable d’offrir des électrolyseurs allant de quelques kW à plusieurs MW, avec des pressions de sortie s’étalant de 10-12 bar (qui sont les pressions typiques utilisées dans l’industrie) jusqu’à 30 bar (qui est un excellent niveau de pression pour l’injection de l’hydrogène dans les réseaux de transport de gaz naturel par exemple)”, La concurrence existe. 👇

Juste une précision : Il existe 2 technologies pour extraire l’hydrogène de l’eau par des électrolyseurs, une dénommée Alcaline et l’autre PEM. Les deux ont des avantages et des inconvénients. Visiblement, il n’y a pas de réelle compétition entre ses deux solutions qui semblent équivalentes en termes de résultats ou de coûts. McPhy est sur la technologie Alcaline.

(Voici les concurrents cités par McPhy dans son document d’introduction en Bourse.)

Sur les électrolyseurs de petite et moyenne capacité, les principaux concurrents sont les sociétés suivantes :

Hydrogenics 🇨🇦 : Hydrogenics est une société spécialisée dans la conception et la fabrication d’électrolyseurs, de solutions de stockage de l’énergie et de piles à combustible. La société était cotée au NASDAQ et a été rachetée en septembre 2019 par Cummins et Air liquide via une Joint-Venture. Cummins détient 81% de la Société et Air Liquide 19%.

ITM Power 🇬🇧 : ITM Power est une société qui conçoit et fabrique des électrolyseurs, ainsi que des solutions de stockage de l’hydrogène et des piles à combustible. La société est cotée au LSE. Partenariat avec Shell, Linde et SNAM.

Casale Group 🇨🇭 : Casale Group est une société spécialisée dans la conception et la fabrication d’équipements dédiés au secteur de la chimie. Ces équipements incluent notamment une gamme d’électrolyseurs de petite capacité.

Erredue 🇮🇹 : Erredue est une société qui conçoit et fabrique des générateurs d’hydrogène, de l’azote et d’oxygène.

AREVA H2 Gen (désormais Elogen) 🇫🇷 : Elogen (récemment racheté par GTT 🇫🇷, article) est une société qui intervient dans la conception et la réalisation d'électrolyseurs dédiés aux secteurs de l’industrie et de l’énergie.

Sur le marché des grands électrolyseurs les principaux concurrents de McPhy sont les suivants :

NEL Hydrogen 🇳🇴 : NEL Hydrogen est une société qui fournit des équipements permettant la production d’hydrogène par électrolyse de l’eau pour des applications industrielles, des stations à hydrogène et des systèmes de distribution d’énergie. NEL a annoncé en avril 2017 le rachat de Proton-On-Site, société américaine spécialisée dans la production d’électrolyseurs utilisant la technologie PEM. La société est cotée sur la Bourse d’Oslo. Partenariat avec Aker Solutions et Nikola.

Peric Hydrogen Technologies 🇨🇳 : Peric Hydrogen Technologies est une société chinoise qui développe des équipements de production d’hydrogène dédiés principalement aux applications industrielles, et en particulier à l’industrie des panneaux photovoltaïques chinois.

Sur le marché des petites stations (« starter kit »), le principal concurrent est la société suivante :

Atawey 🇫🇷 : Atawey est une entreprise de 25 personnes ayant développé une gamme de stations de 2 à 40 kg pour les vélos et les véhicules. L’entreprise a livré plus de 18 stations en France et a en carnet un total de 30 stations.

Sur le marché des grandes stations (200 kg et plus), les principaux concurrents sont les sociétés suivantes :

Air liquide 🇫🇷 : Air liquide est un des leaders du marché hydrogène avec plus de 120 stations hydrogène installées dans le monde. L’entreprise fait partie du CAC 40.

Hydrogen Refueling Solutions 🇫🇷 : HRS s’est récemment introduit en bourse et a une valorisation de près de 600 M€ pour un chiffre d’affaires de 2,5M€. Le groupe semble être le partenaire historique d’Air Liquide pour les stations et travaille avec McPhy (pour les électrolyseurs) sur certains sites.

Linde 🇬🇧 : Linde est également un des leaders du marché hydrogène avec plus de 150 stations hydrogène installées dans le monde.

Air Products 🇺🇸 : Air Products est un leader sur le marché américain avec environ 50 stations hydrogène installées. Une entreprise très bien gérée qui fait partie de notre sélection de 15 titres pour les 10 prochaines années 👌. Partenariat avec ThyssenKrupp.

NEL Hydrogen 🇳🇴 (Cf ci-dessus)

Sur Air Liquide 🇫🇷, le groupe est un géant mondial des gaz et il est donc fort probable qu’il devienne aussi un acteur important de l’hydrogène vert dans le futur. Le groupe a déjà des sites de production d’hydrogène vert (article ici) et travaille avec Hydrogenics 🇨🇦. Pour finir, Air Liquide est aussi en train de faire un gros projet en France avec une start-up à Rouen (article ici).

D’autre part en cherchant un peu, il semble aussi y avoir en France un gros acteur sur le marché des électrolyseurs, le groupe Belge 🇧🇪 John Cockerill (non-côté). Pour répondre à ce marché qui s’envole, le groupe investit 100 M€ dans deux usines de fabrication, l’une à Seraing dans la banlieue liégeoise, l’autre sur son site d’Aspach en Alsace. Celle-ci devrait commencer à produire d’ici la fin de l’année.

Plug Power 🇺🇸, plus connu pour ses piles à combustibles pour véhicules à hydrogène travaille aussi sur les électrolyseurs. (Lien ici)

Total 🇫🇷 vient de lancer un grand projet dans le sud de la France (article ici). Qui va vendre les électrolyseurs pour ce projet ? On ne sait pas encore.

Pour finir, Siemens Industry 🇩🇪, Thyssenkrupp 🇩🇪 et Sunfire 🇩🇪 semblent aussi travailler sur le sujet.

Ma principale crainte provient cependant des nombreuses start-ups qui travaillent dans ce domaine, et d’éventuels acteurs chinois. Sur ces deux types d’acteurs, nous avons peu de visibilité et nous ne pouvons qu’espérer que McPhy bénéficiera de son avance technologique et industrielle.

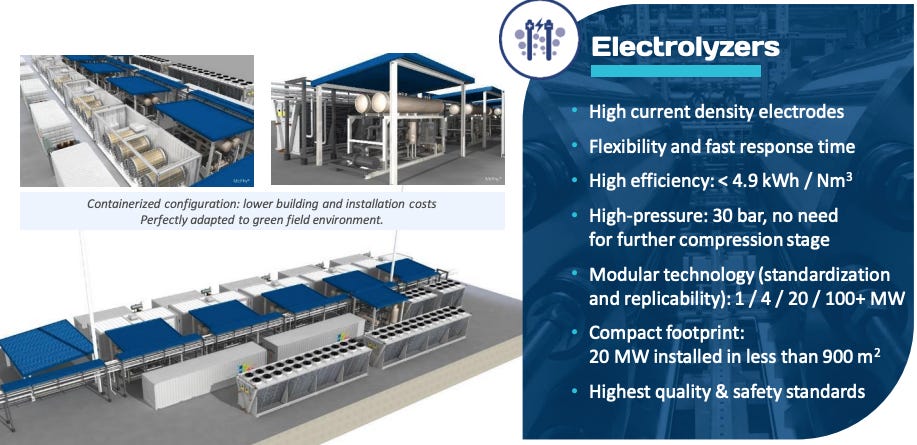

L’avantage de Mcphy ? 💁♂️

Une gamme très complète et modulable d’électrolyseurs allant de 1 à plus de 100 MW, et une gamme de stations pouvant s’adapter à tous les besoins. 👇

Un autre avantage est ses partenariats. Le groupe a un partenariat avec Chart Industries 🇺🇸 qui doit l’aider à commercialiser ses solutions, et un autre avec Technip Energies 🇫🇷 (une entreprise à qui j’ai récemment consacré un dossier 👉 Lien) qui est le leader mondial dans la conception d’usines de production d’hydrogène. Le groupe a aussi comme partenaire important EDF 🇫🇷 (actionnaire à 14% de McPhy) qui pourrait faciliter l’obtention de contrat en France. 👍

Ce qu’il faut retenir : La concurrence existe bel et bien et McPhy n’est pas le seul acteur à faire des électrolyseurs pour fabriquer de l’hydrogène. Le groupe semble cependant, être dans le peloton de tête en termes de technologie et de gamme (une gamme large et puissante). Par ailleurs, l’opportunité de ce marché semble tellement immense sur les prochaines années que j’ai tendance qu’il y aura à manger pour tout le monde. Mon impression est que NEL (le Norvégien 🇳🇴) est un des plus gros concurrents de Mcphy.

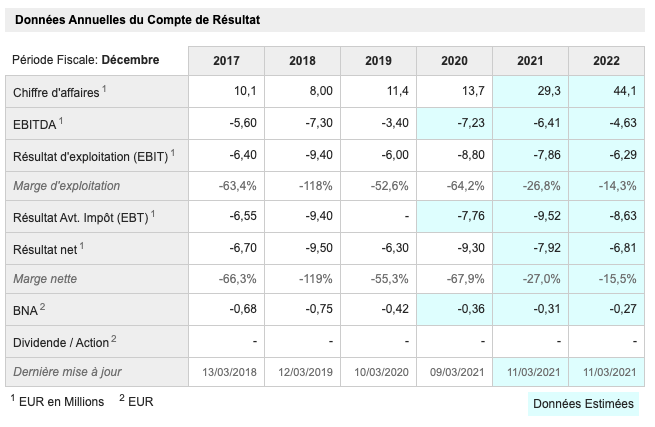

Sur les finances 💰

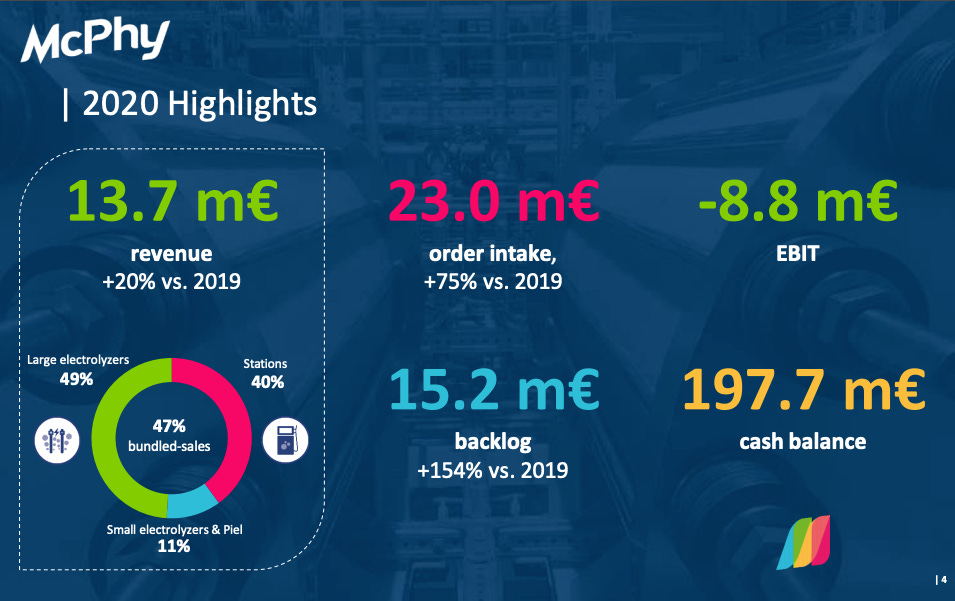

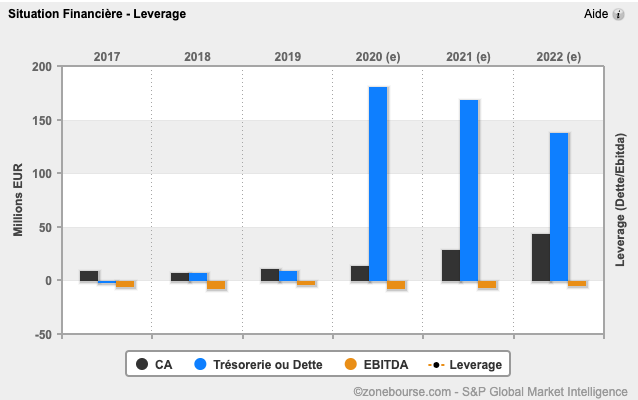

Mcphy reste, malgré sa valorisation, une petite entreprise. Le groupe a connu une croissance de +20% de son chiffre d’affaires en 2020 et surtout une hausse de +79% de son carnet de commandes. Le résultat d'exploitation (EBIT) reste négatif, ce qui veut dire que pour le moment le groupe continue de faire des pertes, malgré sa croissance.

Le point HYPER important est cependant sa trésorerie 💰💰💰. En octobre 2020, le groupe a réalisé une augmentation de capital de 180 M€ (Enorme), ce qui lui permet d’avoir une trésorerie de 197,7 M€. McPhy a profité de l’engouement croissant des investisseurs pour le secteur de l’hydrogène et ainsi se donner les moyens de ses ambitions.

Et donc, au rythme actuel de sa consommation de trésorerie, le groupe va pouvoir continuer d’investir et de se développer, sans craindre une faillite, ou devoir faire d’emprunt (et payer des intérêts). 👇 Le groupe a désormais un trésor de guerre qui va lui permettre d’avancer sereinement et de tenir tranquillement jusqu’à devenir rentable.

Pour l’instant, le groupe n’est effectivement pas rentable. Cependant, ses pertes sont faibles et amenée à se réduire sur les prochaines années 👇. Pour que le groupe devienne rentable, il faut qu’il atteigne une certaine taille (qu’il attendra sûrement sur les 10 prochaines années).

En conséquence, il va falloir surveiller avec une grande attention le développement commercial (le carnet de commandes) de Mcphy. Le groupe a un immense potentiel et il entre dans une phase ou il va devoir montrer qu’il peut gagner de plus en plus de projets.

La valorisation 🤷♂️

Le groupe a actuellement une valorisation de 850 M€.

Évidemment, cette valorisation paraît très élevée quand on regarde juste les résultats du groupe, 14 M€ de chiffre d’affaires et un résultat net de -9 M€.

Cependant, quand on met en face de cette valorisation, une trésorerie de presque 200M€, ainsi que le potentiel immense de l’entreprise qui semble être un des leaders d’un point de vue technologique pour produire de l’hydrogène avec des catalyseurs, je peux comprendre cette valorisation.

Bien sûr, cette valorisation n’est pas une “bonne affaire”. On préférerait tous (sauf les personnes déjà actionnaires 🙃 ) payer moins cher une boîte prometteuse. Cependant, quand on regarde les valorisations de NEL 🇳🇴 (33x le chiffre d’affaires en 2021) ou ITM Power 🇬🇧 (80x le chiffre d’affaires en 2022), la valorisation de McPhy (29x le chiffre d’affaires en 2021) ne semble pas excessive par rapport à ses pairs. C’est une valorisation qui reflète en partie l’immense potentiel de l’hydrogène vert, notamment dans le cadre de la lutte contre le réchauffement climatique. 🌎

Mon point de vue 👨⚖️

Clairement, McPhy est un “pari sur l’avenir”.

Acheter des actions McPhy, c’est faire le pari que sur les 10 prochaines années, le groupe va, grâce à son avance technologique, ses partenaires et sa trésorerie, arriver à se développer à une échelle industrielle et devenir un de grands acteurs du domaine des électrolyseurs et des stations hydrogènes.

L’avantage de McPhy, c’est sa technologie et sa gamme étendue d’électrolyseurs allant de petits sites de production à des sites de tailles industrielles. Les stations hydrogènes du groupe semblent elles aussi pouvoir répondre à tous types de besoin.

McPhy semble faire partie des leaders du secteur, cependant, la concurrence existe. Les principaux concurrents dans les électrolyseurs semblent être NEL 🇳🇴, ITM Power 🇬🇧 et Hydrogenics 🇺🇸 (détenue à 19% par Air Liquide).

Le groupe n’est pas en reste par rapport à ses concurrents en termes de partenariats. Le groupe a un partenariat avec Chart Industries, et un autre avec Technip Energies (une entreprise à qui j’ai récemment consacré un dossier 👉 Lien). Le groupe a aussi comme partenaire important EDF (actionnaire à 14% de McPhy), qui pourrait faciliter l’obtention de contrat en France.

Alors que le groupe a une trésorerie qui lui assure vraisemblablement son développement sur les 10 prochaines années, sa rentabilité négative (même si c’est un critère important) ne devrait pas pénaliser le titre. Les investisseurs vont principalement scruter la hausse du carnet de commandes, in fine, la baisse des pertes et un jour la rentabilité (le plus tôt sera le mieux, on est d’accord). En conséquence, le principal newsflow qui va faire monter de cours de McPhy est l’obtention de nouveaux contrats dans les électrolyseurs ou dans les stations hydrogènes.

Par ailleurs, le groupe devrait aussi bénéficier d’un newsflow porteur autour du plan hydrogène de l’Union Européenne.

Le seul vrai point qui m’embête est la valorisation. Cette valorisation élevée par rapport à d’autres secteurs implique que l’entreprise devrait arriver à être rentable sur les 10 prochaines années, et surtout, que l’hydrogène va connaître un développement très important, grâce notamment à une forte baisse des coûts de production des énergies renouvelables.

Alors que l’adoption de l’hydrogène va certainement dépendre de contextes spécifiques à chaque pays liés à la disponibilité d’énergies renouvelables abordables, je trouve plus intelligent, pour se positionner sur la thématique de l’hydrogène, d’avoir un panier de quelques valeurs, plutôt que de tout mettre sur une seule et même valeur.

En conséquence, si je voulais investir dans l’hydrogène, j’aurais tendance à mettre 55% sur un des géants du secteur (Air Liquide 🇫🇷 ou Air Products 🇺🇸) et 45% sur 3 petits acteurs des électrolyseurs (McPhy 🇫🇷, NEL 🇳🇴 & ITM Power 🇬🇧).

55% - Air Liquide 🇫🇷 ou Air Products 🇺🇸

15% - McPhy 🇫🇷

15% - NEL 🇳🇴

15% - ITM Power 🇬🇧

Avec cette répartition, vous êtes exposé à un des géants du secteur qui à l’expérience de monter des projets à l’échelle industrielle, puis à trois petits acteurs qui ont chacun une carte à jouer dans leurs pays respectifs, puis à l’international. En France 🇫🇷, McPhy pourra compter sur les renouvelables et le nucléaire pour faire de l’hydrogène propre. En Norvège 🇳🇴, NEL peut compter sur l’hydraulique, qui produit 95% de l’électricité du pays. Au Royaume-Uni 🇬🇧, ITM Power peut compter sur le nucléaire et le fort développement dans l’éolien lancé par le gouvernement ces dernières années.

Compte tenu des risques liés aux valorisations élevées, l’horizon d’investissement sur cette thématique doit être long terme, au moins de 3-5 ans.

Bonus 🎁

Pour finir, si vous êtes positif sur les valeurs hydrogènes, vous devez logiquement être positif sur les énergies vertes 🌱 (et le nucléaire ☢️ ), car le développement de l’hydrogène dans le domaine des transports ne se fera réellement que si l’on n’arrive à produire à un coût abordable de l’hydrogène propre ou faiblement carboné.

Plusieurs dossiers sont en préparation sur cette thématique pour les abonnées du Fortress Club. 📈 👇

Nous rejoindre 👋

Si vous souhaitez découvrir chaque semaine des idées d’investissement avec une approche mixant les fondamentaux et le contexte de marché (comme par exemple - Une pépite de la robotique à saisir ? 🤖 🔥), vous pourriez être intéressés par notre abonnement Premium.

Rejoindre le Fortress Club Premium, c’est recevoir toutes nos idées d’investissement ou nos dossiers en temps réel, mais c’est aussi avoir accès à nos portefeuilles & à notre communauté d’investisseurs.

Tout ça, pour seulement 60€/an, soit 5€/mois ou 1€/semaine.

Si vous avez la moindre question, n’hésitez pas à m’écrire à

Je vous répondrai avec grand plaisir !

Mathieu

Et n’oubliez pas… Soyez conscient(e) des risques.

Tous les investissements (en bourse ou ailleurs) comportent des risques de perte en capital. Plus un investissement peut rapporter, plus il est risqué. N’investissez que l’argent dont vous n’avez pas besoin. Les informations présentées dans notre newsletter ou sur notre site vous sont communiquées à titre purement informatif et ne constituent ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. Cette newsletter est faite pour ceux qui souhaitent se lancer dans le monde de l’investissement. Il est primordial de toujours réfléchir avant d’agir dans ce domaine.