🏰 💹 Richemont réveille le CAC40 !

👉 Le Récap des Marchés n°214 : Richemont, mais aussi Inflation américaine, économie chinoise etc.

📊 Le récap des marchés

🔢 Le chiffre de la semaine

🗞️ Les actualités Bourse et économie

📅 L’agenda des résultats

✍️ Mes lectures de la semaine

💎 Les dernières publications du Fortress Club

1 prise de bénéfices dans le luxe…

🚨🚨🚨 Tu peux également :

Rejoindre la version premium du Fortress Club 💎

Découvrir mon offre de gestion de patrimoine 💹

Lire toutes mes éditions précédentes.

Lire ma série d’articles pour démarrer en Bourse.

📊 Le récap des marchés

🎙️ Version audio

Bien qu’une statistique sur l’inflation américaine meilleure que prévu ait ravivé l’optimisme des investisseurs sur de possibles baisses de taux, la prudence semble rester de mise en amont de la prise de pouvoir officielle de Trump. En Europe, les marchés ont globalement suivi la tendance, à l’exception du marché français, qui a profité du rebond des valeurs du luxe.

Aux Etats-Unis, ce sont donc les statistiques sur l’inflation de novembre à décembre, qui sont ressorties moins fortes que prévu, qui ont rassuré les investisseurs. Pour rappel, plusieurs statistiques ces dernières semaines pouvaient laisser penser à un fort rebond de l’inflation à venir, ce qui avait fait baisser les attentes de baisse de taux pour 2025. Finalement, pour le moment, plus de peur que de mal. L’inflation reste contenue, ce qui plaît aux investisseurs qui se remettent à espérer des baisses de taux en 2025 de la part de la Fed. Dans le sillage de cette statistique, j’ai noté les propos de Christopher Waller, un membre de la Fed, qui a estimé qu'une baisse de taux au 1er semestre 2025 n'était pas impossible si l'environnement des prix s'améliorait.

J’ai noté également l’audition réussie de Scott Bessent, qui a sans doute rassuré les investisseurs sur l’aspect budgétaire, l’indépendance de la Fed et certains engagements de Trump comme les baisses d’impôts. J’ai aussi noté de très bons résultats chez les banques américaines pour le dernier trimestre, alors qu’elles bénéficient d’un environnement très favorable de taux élevé et d’une économie en pleine forme.

En Europe, les bons résultats de Richemont ont porté toutes les valeurs du luxe, dont LVMH, Hermès et Kering, ce qui a boosté le CAC40.

Les résultats du groupe Suisse étaient bien meilleurs que prévu partout sauf en Chine continentale. J’ai trouvé un peu exagéré ces hausses alors que Richemont est sur le segment le plus élevé du luxe mais la hausse de toutes les valeurs illustre la désidérabilité du secteur du luxe en Bourse. Malgré un contexte moins favorable, les investisseurs n’ont pas envie de manquer le rebond à venir de ce secteur.

En Chine, les chiffres des import/export en décembre étaient meilleurs que prévu, mais c’est surtout la croissance économique du 4e trimestre, qui est ressortie meilleure que prévu, et qui permet au parti communiste d’atteindre pile poile son objectif de 5%, qui a rassuré en surface. Je dis en surface car tout le monde sait que ces chiffres sont bidons. Le père noël n’existe pas, mais en Chine, la magie de noël a encore une fois opéré en fin d’année pour exaucer les voeux du parti !

🗞️ Le chiffre de la semaine

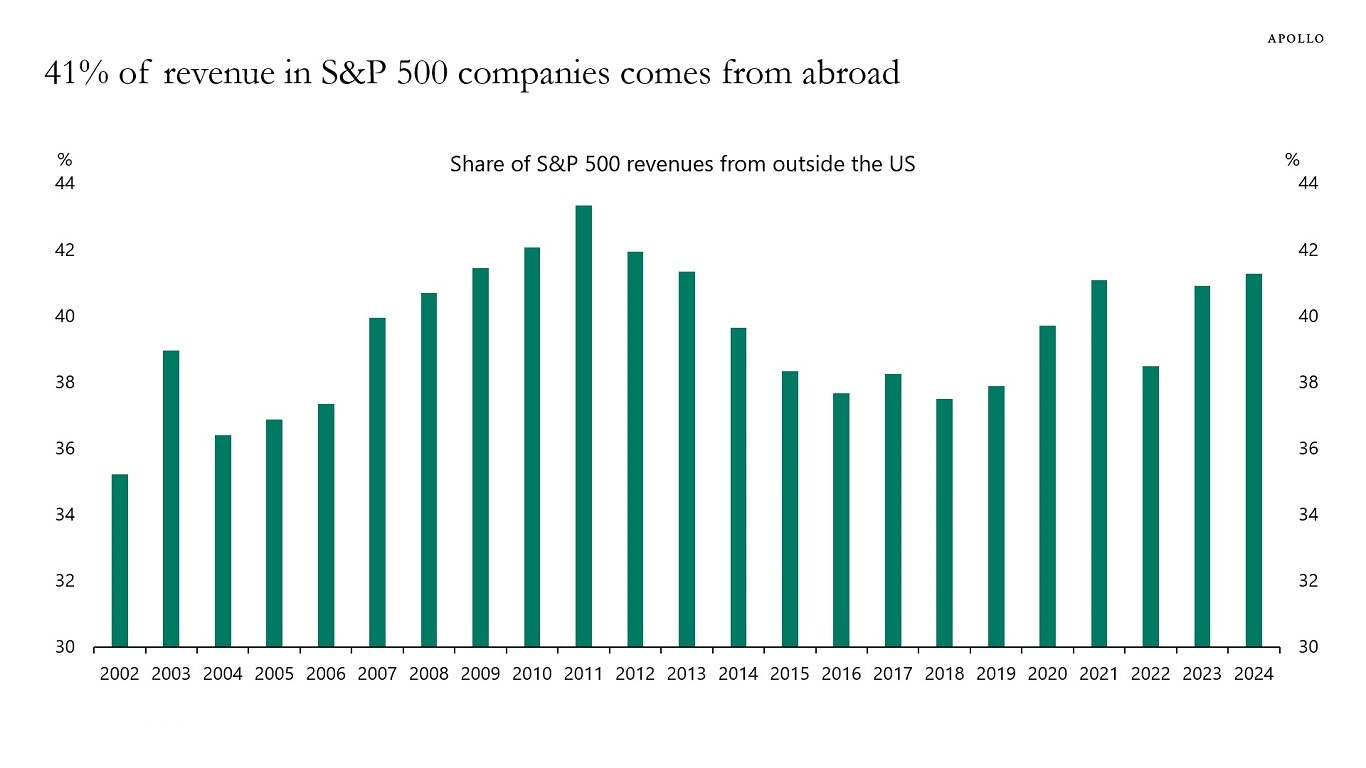

👉 41%

Sur les marchés, l'idée est que les perspectives des États-Unis sont excellentes et que celles de l'Europe, du Royaume-Uni et de la Chine ne sont pas bonnes.

Le problème de ce discours est que 41 % des revenus (chiffre d’affaires des entreprises) du S&P 500 proviennent de l'étranger. Ainsi, une récession en Europe et un ralentissement continu en Chine auront un impact négatif significatif sur les bénéfices des entreprises du S&P 500.

🗞️ Les actus Bourse et économie

🇩🇪 Volkswagen veut améliorer la productivité de ses usines allemandes en augmentant le nombre de voitures produites par travailleurs. Par ailleurs, des constructeurs chinois seraient intéressés par un rachat des usines allemandes du groupe en sous-capacité. 👉 Après l’Allemagne qui a exporté son savoir-faire en Chine pendant des années, c’est l’inverse qui va se produire.

🇪🇸 Une taxe de 100% a été proposée en cas d'achat par un étranger, hors Union européenne, d'un bien immobilier en Espagne. C'est la nouvelle proposition de Pedro Sanchez, le Premier ministre, pour tenter de réagir à la crise du logement en Espagne.

👉 Cela laisse encore de la marge pour les Européens…

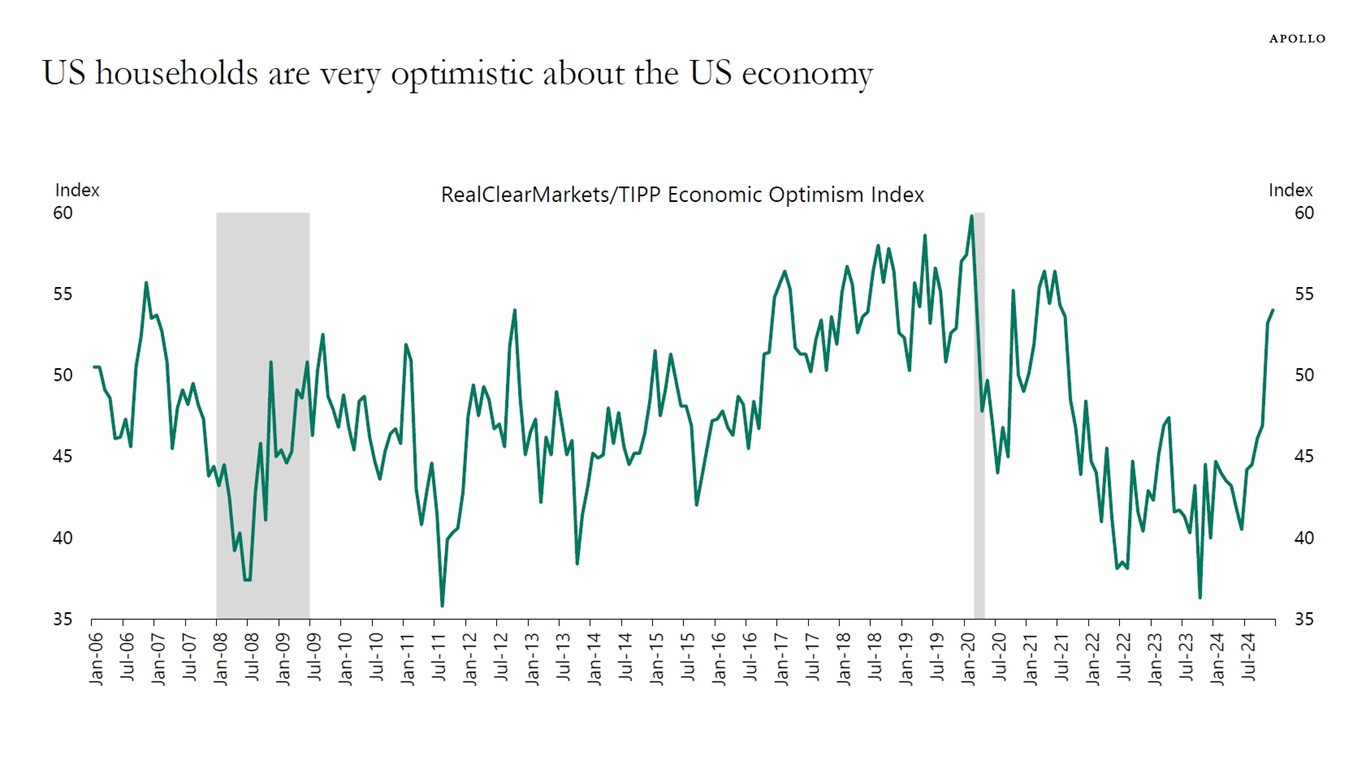

🇺🇸 Les Américains sont optimistes quant aux perspectives économiques des Etats-Unis. L'indice d'optimisme économique RealClearMarkets/TIPP mesure l'optimisme des Américains à l'égard de l'économie américaine. Plus précisément, cet indice est basé sur une enquête nationale menée auprès de 1 300 adultes et se compose de trois sous-indices, dont un pour les perspectives économiques du répondant dans six mois, les perspectives financières personnelles du répondant et la façon dont le répondant perçoit les politiques fédérales actuelles. Les dernières données montrent que les ménages américains sont devenus très optimistes quant aux perspectives économiques des États-Unis au cours des derniers mois. ⤵️

📆 L’agenda de la semaine prochaine

(Ici, vous avez une liste non exhaustive des entreprises les plus importantes qui vont publier leurs résultats trimestriels la semaine prochaine.)

En termes de résultats d’entreprises :

Lundi : /

Mardi : Netflix, Charles Schwab, Interactive Brokers, 3M, Alstom

Mercredi : P&G, J&J, ServiceNow, United Rentals

Jeudi : LVMH, GE Aerospace, Texas Instruments

Vendredi : American Express, Verizon, NextEra Energy, Burberry

✍️ Mes lectures de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine. Le but reste de vous fournir du matériel pour devenir pas à pas un meilleur investisseur.

La Chine face au mur démographique (Zonebourse 🇫🇷)

Où en est-on de la bulle en cours ? (Zonebourse 🇫🇷)

Entreprises zombies : de l’urgence de les chasser pour renforcer nos économies (The Conversation 🇫🇷)

Le vendeur à découvert Nathan Anderson va fermer Hindenburg Research (Financial Times 🇬🇧)

Pourquoi fait-on moins d’enfants ? (The Conversation 🇫🇷)

💎 Les dernières publications du Fortress Club

En accès libre :

/

Réservé aux abonnés Premium 💎 du Fortress Club :

À la semaine prochaine 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !