#6 Se créer un portefeuille d'ETFs 💹

👉 Le guide pour profiter pas à pas des intérêts composés sur le long terme.

Bonjour à toutes & à tous,

Vous êtes sur le 6e article de ma série d’articles pour Démarrer en Bourse 📈 :

👉 Dans cette édition, je vais expliquer concrètement, pas à pas, comment mettre en place un portefeuille d’ETFs standards pour profiter des intérêts composés sur du long terme. 📈

Assez parlé, passons au concret ! 👇

Sommaire

1/ Ouvrir un compte pour investir en Bourse ;

2/ Acheter ses premiers ETFs et se créer son portefeuille ;

3/ Gérer son portefeuille dans le temps ;

Bonus : 🎁 L’astuce secrète pour l’épargne des enfants.

1/ Ouvrir un compte pour investir en Bourse

Pour investir en Bourse, il faut ouvrir un compte bancaire “spécial”. C’est un compte qui vous permet de stocker des actifs comme des actions, des obligations, des ETFs, des OPCVMs et bien d’autres choses qui s’achètent et se vendent sur les marchés financiers.

En France, ce compte spécial s’appelle un compte-titres. C’est un compte qui vous permet d’acheter des “valeurs mobilières” généralement échangées en Bourse.

En France, il existe aussi un compte-titres avec un avantage fiscal qui s’appelle le PEA, le Plan d’Epargne en Actions. À la différence d’un compte-titres, si vous laissez l’argent sur le PEA (en cash ou en actions) plus de 5 ans, vous pouvez payer seulement 17,8% d’impôt sur vos plus-values par rapport à 30% sur un compte-titres. J’explique plus en détail tout ça dans 👉 cet article.

Il existe aussi un PEA jeune, avec des conditions un peu différentes par rapport au PEA classique.

Ce qu’il faut retenir 🚨🚨🚨 :

Si vous avez moins de 18 ans, vous ne pouvez ouvrir qu’un compte-titres pour investir directement en Bourse. Ce compte-titres sera rattaché fiscalement à vos parents. Il faudra donner le numéro fiscal de vos parents pour pouvoir l’ouvrir.

Si vous avez entre 18 et 25 ans, l’idéal est d’ouvrir un PEA jeune, qui vous permettra de payer moins d’impôts sur vos plus-values. Cependant, vous pouvez également le faire depuis un compte-titres.

Si vous avez plus de 25 ans, l’idéal est d’ouvrir un PEA, qui vous permettra aussi de payer moins d’impôts sur vos plus-values. Cependant, vous pouvez également le faire depuis un compte-titres.

Chez qui ouvrir un compte-titres ?

Si vous êtes jeune, que vous aimez tout faire depuis votre mobile, et que vous souhaitez principalement acheter des ETFs, et pourquoi pas quelques actions, je vous conseille Shares, qui est un courtier en ligne Français créé en 2021.

C’est le premier courtier en ligne à obtenir les autorisations d’exercer en tant que PSAN (Prestataire de Services sur Actifs Numériques) et PSI (Prestataire de Services d'Investissement), en qualité d'Entreprise d'Investissement, délivrés respectivement par l'Autorité des Marchés Financiers (AMF) et l'Autorité de contrôle prudentiel et de résolution (ACPR). Les instruments financiers que vous pouvez détenir sur Shares sont couverts à hauteur de 70000 euros par le Fonds de Garantie des Dépôts de Résolution.

Shares est avant tout une application mobile très simple d’utilisation et très intuitive. Les frais sont très bas, il est possible d’acheter des fractions d’actions ou d’ETFs. Créer un compte se fait en 5 minutes.

Je recommande Shares pour tous les investisseurs qui se lancent en Bourse, qui souhaitent investir à moindres frais principalement dans des ETFs ou des actions, et souhaitant investir entre 100€ et 30 000€.

🚨 En cliquant sur ce lien 👇 vous avez 5 transactions offertes.

Si vous cherchez un courtier offrant plus de possibilités en termes de produits (ETFs sans frais, Actions du monde entier, produits dérivés etc.) je vous conseille DEGIRO. C’est un courtier offrant à la fois un site internet et une application mobile très professionnelle. DEGIRO est historiquement un des courtiers affichant les frais les plus bas ET offrant un accès total au marché. À la différence de Shares qui ne propose qu’une sélection des plus grandes actions, DEGIRO donne accès à toutes les actions présentes sur le marché.

Pour ouvrir un compte chez eux, c’est par ici :

Chez qui ouvrir un PEA / PEA Jeune ?

Les frais sur les PEA / PEA Jeune sont encadrés par la loi. En conséquence, il y a peu de différences en termes de frais entre les différentes banques ou des courtiers en ligne.

De ce fait, je vous conseille de regarder en priorité auprès de votre banque actuelle. Si vous en êtes satisfait, le plus simple est d’ouvrir votre PEA / PEA Jeune chez eux. Vous aurez le temps de changer par la suite de banque si besoin.

À titre personnel, je suis très satisfait des services de Fortuneo, car c’est aussi ma banque principale.

J’ai aussi de très bons retours de proches sur Crédit Agricole Invest Store (disponible pour presque tous les clients Crédit Agricole), Boursorama (Société Générale) ou encore BForBank (Crédit Agricole).

Ma préférence va donc à :

Fortuneo / Crédit Agricole Invest Store ;

Boursorama / BForBank ;

🚨🚨🚨 Pour Fortuneo, j’ai un code de parrainage qui peut vous permettre de toucher 130 € à l’ouverture de votre compte.

Mon code de parrainage Fortuneo : 12828894

🚨🚨🚨 Pour Boursorama, j’ai un code de parrainage qui peut vous permettre de toucher 150 € si vous ouvrez en même temps qu’un PEA un compte bancaire avec une carte.

Mon code de parrainage Boursorama : MABO2606

🎉 Bravo, vous avez désormais toutes les cartes en main pour créer votre compte pour Investir en Bourse. Il vous faudra par la suite approvisionner votre compte avec le montant que vous souhaitez investir et vous pourrez commencer à investir en Bourse !

2/ Acheter ses premiers ETFs et se créer son portefeuille

Des ETFs plutôt que des actions

Ouvrir un compte, c’est bien, savoir quoi mettre dedans, c’est mieux.

Quand on débute en Bourse, on a souvent le réflexe de vouloir acheter tout de suite des actions. Le problème, c’est qu’il existe des milliers d’actions différentes et que sélectionner des bonnes actions, même dans une optique de long terme, demande un peu de travail. C’est d’ailleurs l’objet de la version Payante (Premium) 💎 de ma newsletter.

Ce qu’il faut faire quand on débute, ou quand on veut le plus simplement du monde avoir une partie de son épargne exposée à la Bourse, ce n’est pas d’acheter des Actions, mais c’est d’acheter des ETFs !

Les ETFs c’est quoi ? Les ETFs, qu’on appelle aussi Tracker, sont des fonds d’investissement cotés en Bourse avec des frais de gestion très bas qui s’achètent et se vendent comme des actions, et qui répliquent la plupart du temps la performance d’un indice en Bourse.

Par exemple, l’indice du CAC 40 🇫🇷 représente les 40 plus grosses entreprises françaises cotées à la Bourse de Paris. Sur cet indice, il existe plusieurs ETFs, comme par exemple le Lyxor CAC 40 UCITS ETF qui réplique la performance du CAC40. En achetant une part de cet ETF, vous aurez la même performance que le CAC40. Si le CAC40 monte de +1%, votre part d’ETF montera de +1%. Par ailleurs, en achetant une part de cet ETF, vous serez indirectement actionnaire des 40 entreprises qui composent cet indice.

Mon portefeuille d’ETFs de base

Pour aider les personnes à se lancer en Bourse, j’ai partagé dans un petit guide mon portefeuille d’ETFs spécial PEA.

Pour moi, c’est la base.

C’est ce que tout le monde devrait faire au minimum pour une partie de son patrimoine.

C’est pour cette raison que j’ai toujours voulu que ce guide soit gratuit.

Dans ce guide, vous trouverez la liste des 4 ETFs qui constituent mon portefeuille de base, la répartition de ce portefeuille, mais aussi les détails sur sa composition.

Mon portefeuille :

Ps : Si vous n’avez pas la contrainte du PEA, et que vous allez investir via un compte-titres, j’ai proposé des alternatives pour presque tous les ETFs dans le Ebook.

🎉 Bravo, vous savez désormais quoi mettre dans votre portefeuille ! Une dernière chose avant de vous lancer, mes conseils pour gérer simplement votre portefeuille dans le temps.

3/ Gérer son portefeuille dans le temps

Ce n’est pas le tout de se lancer, encore faut-il savoir comment gérer dans la durée ce portefeuille !

J’ai précisé plusieurs point importants dans mon Ebook mais en voici un dernier :

La fiscalité

Tout d’abord, une chose très importante : Vous n’aurez rien à déclarer en impôt tant que vous ne vendrez pas. Tous les ETFs de ma sélection sont capitalisants, c’est-à-dire qu’ils réinvestissent directement dans l’ETF les éventuels dividendes des sociétés qui les composent. Ces ETFs ne distribuent donc pas de dividendes (ils restent dans l’ETF). Les dividendes augmentent le prix de la part de l’ETFs. En conséquence, il n’y a pas de fiscalité liée au dividende.

Ce portefeuille est conçu pour être acheté continuellement, puis “vendu”, des années plus tard, quand vous en aurez besoin. C’est seulement au moment de la revente que vous aurez à payer la fiscalité sur vos plus-values.

Tant que vous ne vendez pas, il n’y a donc rien de particulier à faire d’un point de vue fiscal.

🚨🚨🚨Si vous avez des questions supplémentaires sur la gestion de ce portefeuille, écrivez-moi en commentaire de cet article. Je réponds à tout le monde et j’ajouterai à l’article les questions les plus intéressantes ! :)

Bonus : 🎁 L’astuce secrète pour l’épargne des enfants.

La plupart des parents mettent l’argent de leurs enfants sur des livrets A ou des livrets Jeunes… Alors qu’il existe un moyen de leur faire profiter des intérêts composés de la Bourse… Sans fiscalité… Pendant toute leur jeunesse !

Imaginez…

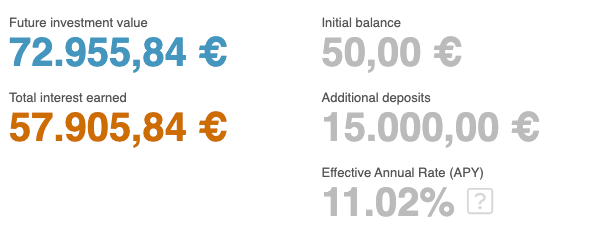

Plutôt que de mettre 50€ par mois sur le livret A (à 2% en ce moment) de votre enfant depuis sa naissance, vous pourriez mettre 50€ par mois sur un ETF comme le S&P 500 qui a un rendement annualisé de +10,5% par an depuis 1957…

Avec un livret A, votre enfant disposerait à ses 25 ans de 19 523€.

Avec un ETF sur le S&P 500, votre enfant disposerait à ses 25 ans de 72 955€ !

La cerise sur le gâteau ? 🍒 C’est que votre enfant a la possibilité de ne payer aucune fiscalité sur les plus-values (ici 57 905€) !

Comment c’est possible ?

J’explique tout dans cet article 👇 qui était réservé à mes abonnés Premium, mais qui est désormais accessible à tous… Car j’estime que TOUT LE MONDE devrait en profiter ! :)

J’espère que cette édition vous aura été utile ! :)

À très vite 👋

Mathieu

Pour rappel, si vous avez trouvé cette édition utile, n’hésitez pas à cliquer sur le petit cœur 💚 (sous le titre), cela m’encourage énormément et me permet de savoir ce qui vous intéresse 🙏 !

J'adore vos articles, ils sont très clairs et utiles pour mon apprentissage. Débutant en bourse, j'ai cependant quelques questions. Tout d'abord, n'est-il pas plus intelligent d'investir lorsque les marchés sont bas plutôt que de le faire en une seule fois, au moment que l'on a choisi sans faire d'analyse, ou tous les mois à la même date sans regarder les graphiques, encore une fois ?

Également, je suis en train de regarder les ETFs listés dans le PDF. D'ailleurs, merci beaucoup pour ce partage ; le document est super bien fait. J'ai trouvé les graphiques de tous les ETFs. Les noms sont-ils restés inchangés, je suppose ? Cependant, je ne trouve pas les deux ETFs suivants : Lyxor STOXX Europe 600 Technology ETF et iShares Global Clean Energy UCITS ETF. Pouvez-vous m'aider à ce sujet, s'il vous plaît ?

Superbe article détaillé